月次決算の付加価値を高めるには

2012/11/13公開

今回は月次決算についての話題です。会計のIT化が進む現代においては、月次決算も早期化し、必要なデータさえそろえば、そのアウトプットも迅速に出力される時代になりました。そのアウトプットは、「損益計算書、貸借対照表、企業によっては製造原価報告書(あるいは営業原価報告書)」及びその勘定明細というところが多いものと思います。これらの決算書は所定の時期に完了して当然とは言いながら、果たして経営者の皆様のお役にたてているかどうかは再考の余地はないでしょうか。

目次

月次決算が持つ6つの要素

月次決算が経営における現状確認の役割、すなわち「Plan-Do-Check-Action」のうちのCheckに相当する役割を担っているものだとすれば、より経営に役立つ情報を付加させることが肝要です。なおかつ、できる限り従前の月次決算日程の枠内で進められるようなスピード感が求められるものと思います。そのような観点で月次決算に求められるスペックとはどのようなものでしょうか。筆者の経験で申しますと、経営に役に立つ月次決算には次のような要請事項が求められると思います。

-

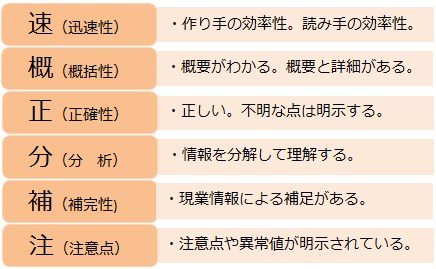

- 1.【迅速性】

- 月締めの日数。第1次情報は売上速報。第2次情報は原価・利益情報、損益、B/Sまで。さらに現業部門からの第3次情報として、現業からのフィードバック情報があれば経営に役立つものと思われます。月次決算の効率化は第2次情報までを指すことも多いものと思われますが、現業からのフィードバックを含めて何日までに情報が仕上がるかを考慮しなければなりません。

-

- 2.【概括性】

- 大枠のトレンドが把握できること。大枠の予算実績対比や大枠の期間比較が可能であれば、まずは充分です。

-

- 3.【正確性】

- 月次決算もまた、決算ですから正確であることは要求事項ではあります。ですが、迅速性の観点から、重要な判断を要する特定の記録については、一定の判断を待たなければならず、結果として先送りになることもあろうかと思われます。このような場合には、一旦、仮の記録で貴重するか未記録として、その旨を所定の情報に注記開示の上、翌月に正確な記録に置き直すことも考えられるのではないでしょうか。

-

- 4.【分析】

- 分析が伴ってはじめて経営判断に役に立てる情報となります。必要に応じて、部門や現業レベルに応じた「分」解した情報も出力可能な体制にしておくことも有効です。特に、現業との情報の組み合わせとして、月次情報を現業にフィードバックして分析情報を得ることは、月次決算をモニタリングの一環として用いるためには有効と考えられます。

-

- 5.【補完性】

- 会計情報で足りない重要な情報(例えば、リスク情報、クレーム情報、成約情報、その他共有すべき情報など)が月次決算情報で追加することによって、経営への貢献度がさらに向上することが期待されます。ここで例として挙げた情報は、一般の会計記録からは把握しえない情報です。ここでは、成約情報のように数値化可能なものからリスク情報やクレーム情報などの非数値情報まで含めています。

-

- 6.【注意点】

- 月次決算で異常値など注意すべき情報が識別された場合、その注意点に焦点を当てた情報が出力できる仕組みを考えることは検討に値するものと考えます。例えば、定型業務のうち定型から離脱した状況を示す情報(期日経過の売掛金や原価割れ案件など)はその典型です。このほか、③の【正確性】で述べたような判断留保事項もこの範疇に入るのではないかと考えます。

月次経営報告は各社のニーズと工夫次第

上記4.【分析】や5.【補完性】でも述べておりますように、月次決算は現場情報と組み合わせることによって、その内容は経営に生かすための情報に向上します。例えば、第2次情報(経理決算情報)が仕上がり次第、現業の責任者に必要な情報を提示し、一定の期日でコメントをもらうことも一考です。但し、迅速性優先の月次決算であるためにどの程度のコメントを返してもらうかについて、各社での工夫が必要と考えます。

- 重要な変化や事象がわかれば十分。

- 非会計の数値情報については、現業ごとにどの情報を重視するか、予め決めておくこと。

- 目標管理の観点からは当月の達成状況と未達状況が概括的にわかること。加えて、今後の対応策をコメントすること。

- 非会計情報として、重視される情報(リスク情報、クレーム情報、イベント情報など)も簡略に触れること。

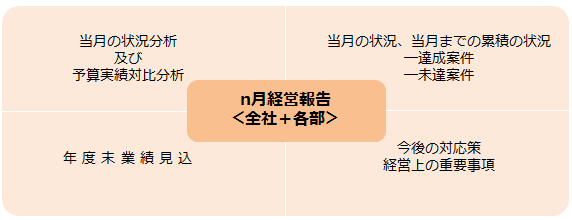

以上のような、現業のフィードバックを考慮しますと次のような月次経営報告のイメージが考えられます。このイメージでは左側が計数情報で、右側が各業務からコメントしていただく現業情報の体系となっています。

上記のように、月次の経理情報に現業情報を加味することにより、現業で認識している状況と照らして経営課題を共有できる仕組みが期待されます。但し、費用対効果や月次決算の迅速性の観点に鑑みて、企業規模が小規模である等、経営者の眼の届く範囲でオペレーションされている場合には、このような月次決算は重装備になる可能性はあります。

他方、企業が成長期に入り現業が経営者の管理の幅を超えている場合や、そもそも現業の権限の多くを担当者に移譲している場合には、上記のような月次経営報告は有効と思われます。また、一定の期間をかけて、重要と考えられる事業や部門から始めることも有効と考えられます。各社皆様の工夫次第で、企業内のコミュニケーションのツールとして日頃からの経理・管理部門と現業部門の課題共有のために月次決算は有効活用できると言えるでしょう。