管理会計と企業内コミュニケーションの重要性

2013/4/03公開

今回は管理会計及び企業内予算管理が円滑に機能するために企業内のコミュニケーションがいかに大切なものかをご説明したいと思います。

目次

メーカーの3要素の視点

経理部門(あるいは企画部門)がその業務を遂行するためには「メーカーの3要素」である品質・納期・価格(コスト)の視点が欠かせません。これは、企業活動の一環としての情報発信部門として、ライン部門同様のミッションを負ったものと言えます。

- -情報の正確性、情報の有用性

- 納期の視点 -情報の迅速性、納期の遵守性

- コストの視点-業務の効率性、費用対効果の判断

1. 品質の視点では、経理情報の信頼性確保が重視されることはもちろんのこと、企業の現業遂行にも有用な情報を提供しているかという視点を指しています。年次決算と違い、月次決算では迅速性も優先されるため、正確性についてはある程度の折り合いをつけたバランスの取れた判断も必要です。また、月次決算スケジュールでは確定しえない情報もあり得るため一定の留保事項を付与せざるを得ない場合もあり得るでしょう。また、企業活動の遂行のために月次決算も活用されるという視点もその品質を構成します。月次決算が経営活動に生かされなければ、それは単なる年度決算のための経過情報であり単なるプルーフリストでしかありません(未上場の企業ではこのような運用のケースはごく当たり前に見られます)。月次決算の品質は、事業計画の進捗状況の判断として、取締役会や役職者の討議に役立てられているかをもってその有用性が判断されます。また、異常値を含む情報提供もその品質の一環をなすものです。

2. 納期については、経理や管理に携わる方々には、既にご理解いただけるところかと思います。厳しい話ですが100点満点の完全回答を完成させても、ビジネスの世界では納期に間に合わなければ、その価値は0点です。もちろん、現実の世界は不確実性に満ちており、様々なリスクも増えていますので、そのような不確実性のうち経営判断に重要な情報や見解はそれ自体、価値を有するものでしょう。このことから、月次決算をはじめとする経営情報の作成にあたっては、単位数値情報を用意するだけではなく、定性的な情報を含むことが望まれます。

3. 経理部門、管理部門のコストは今日の社会一般では固定費と見られておりますが、上記のように情報の価値を高めることでその価値をアピールできるのではないでしょうか。情報価値を高めるほか、業務の効率性を高めることも要求されています。経理業務の効率性を高める方法は多くの方々がご提案されています。このほか、情報の価値向上や業務の効率性向上のための情報投資の視点も一考に値するものと考えられます。

経理・管理部門と社内コミュニケーションの重要性

上記の経理・管理部門の3要素の維持は、実はこれらの部門の方々の独力ではなし得ません。このことはライン部門の業務改善が全社的な改善活動から成り立っていることと同じ理由で「他部門との協調・協力」なしには実現しえないものだからです。

例えば、経理・管理部門の発信情報にはどのような情報がありますか?この点は、業種の違いや会社の違いがありますので一概に申し上げることは難しいですが、一般的な傾向として次のことは言えるのではないでしょうか?

- 1. 非インタラクティブ。一方通行的な情報の送付

-

- 月次の試算表

- 全体又は部門実績の予算対比、前期対比

- 全体又は経費実績の予算対比、前期対比、など

- 2. インタラクティブな情報の交信=現業との情報交換ができなければ情報をまとめきることは困難

-

- 在庫情報

- 債権管理、請求管理

- 支払管理情報

- 個別案件管理(プロジェクト管理)を採用している場合の原価集計

- 売上の判断、請求の管理など

- 3. 全社的な意思決定。経営企画的な業務

-

- 全社的な業績シミュレーション

- 部門の業績シミュレーション

- 新規事業のシミュレーション

- 投資案件判断、など

いずれの情報も、経営や業務運営の有効活用されることによって、その情報価値は高まります。そのためにはユーザーである方々との日頃のコミュニケーションが欠かせません。

1. 非インタラクティブな情報でも、月次の予算実績対比分析の現業での活用で現業との情報が不可欠であること。これは第1回でご説明しました。

2. インタラクティブな情報は、現業の情報の交換が正確な情報作成の必須条件となります。

3. 全社的な経営判断に役立てる情報を提示しているか、あるいは、全社的な決定を決算に反映させているか、その対応と迅速性が経理・管理部門に求められます。

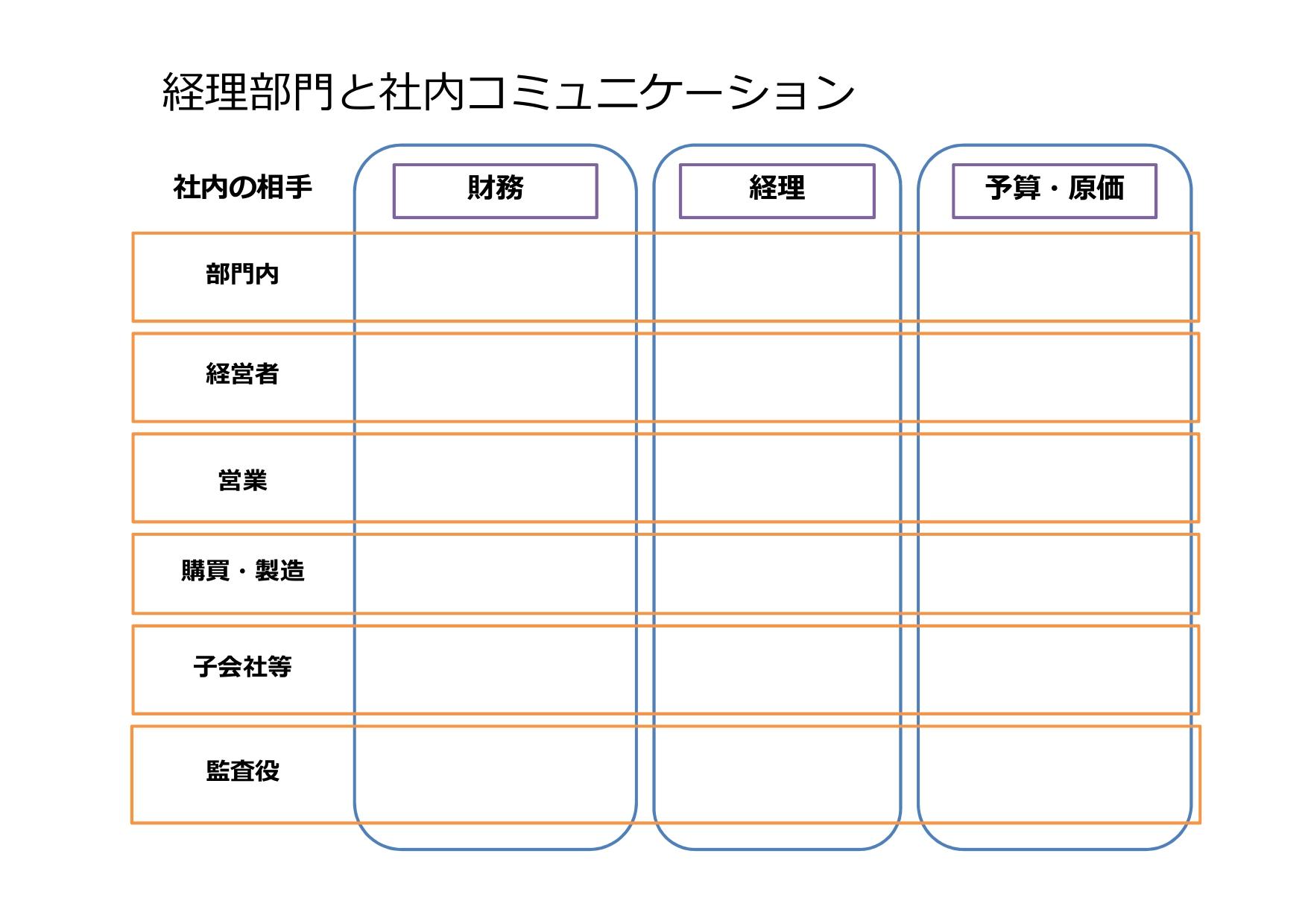

下記は、経理部門が日頃、どの部門の方々とコミュニケーションをとっているかを確認するために用意した資料です。この資料をもって、経理部門で自己確認されることで日頃のコミュニケーションの対応を自己評価できるものと思います。現代は、経理・管理の皆様が経営に役立つ情報を発信するために、自らのコミュニケーションを向上していくことが求められる時代です。