最新経営トピック解説第3回 ~コスト構造改善の重要性~

2011/10/13公開

企業において健全な経営を継続するためには、経営数値で会社を管理することが重要です。

今回のコラムでは、「コスト構造改善の重要性~コスト構造の改善により、強い会社を作ろう~」と題し、損益分岐点分析、売上高減少と利益減少の関係性、そして変動費型・固定費型コスト構造それぞれの特色について解説いたします。

目次

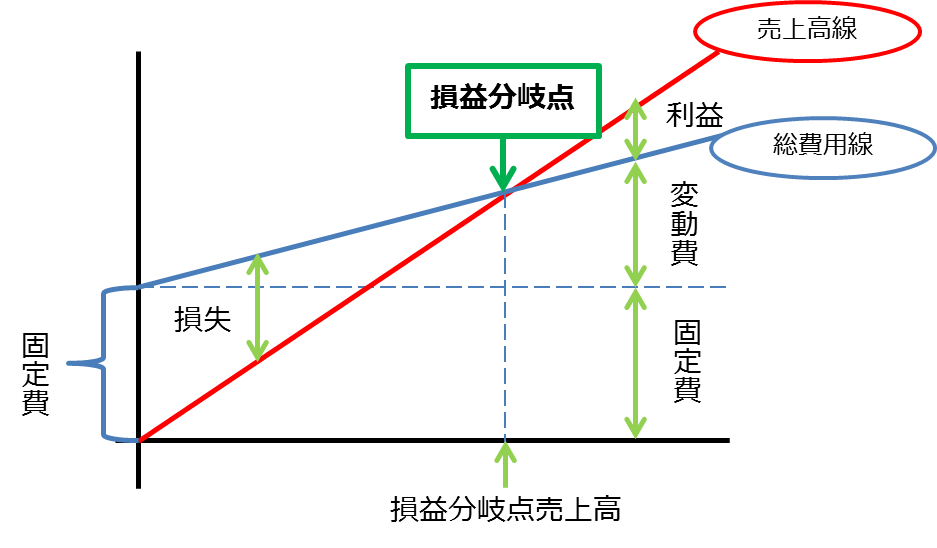

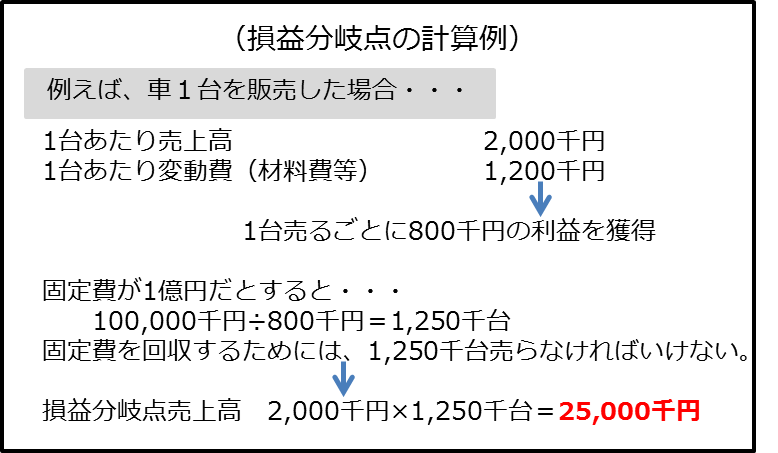

損益の分かれ目を知る

まずは損益の分かれ目、つまり、赤字が出ない売上高の算出方法、について解説します。

近年、値下げ圧力や販売量の減少、原材料費の高騰など企業の置かれている環境は厳しさを増しています。このような環境下では、「損益分岐点分析」を行い、強い財務体質を作り上げることが重要となります。

ここで、有効となるのが「損益分岐点分析」です。

「損益分岐点分析」を行うことより、

- どれだけの売上減少に耐えられるのか?

- どれだけコスト削減が必要なのか?

を知ることができ、経営判断に活かすことが出来るのです。

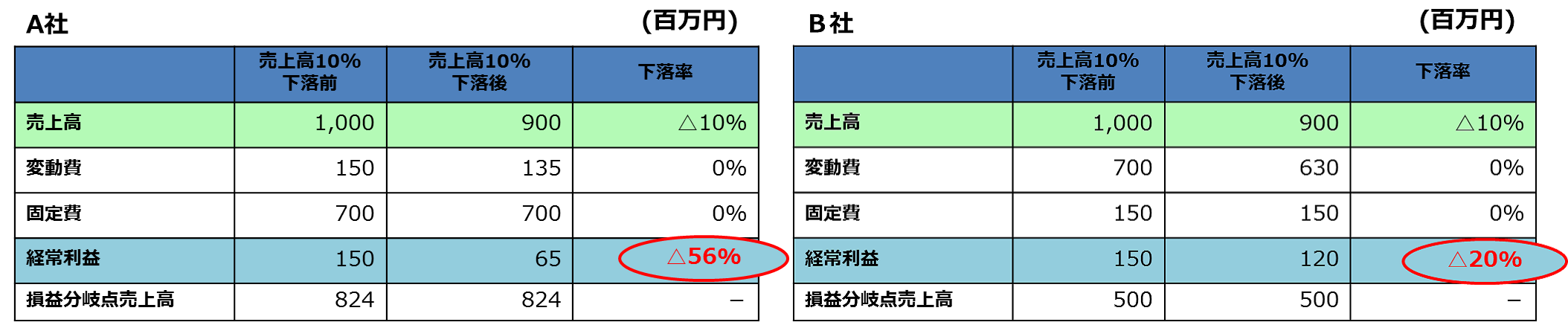

【事例】 売上高の減少が利益に与えるインパクト~A社とB社の違い~

次に、売上高の減少が利益に与える影響について、具体例をもとに見ていきましょう。

売上高が10%減少した場合、利益も10%減少するのでしょうか?

答えはNoです。その理由を以下のケースから考えてみます。

A社とB社は現在、売上高及び利益が全く同じ会社です。A社、B社とも当期に売上高が10%減少し、900百万円になったとします。その結果、A社の経常利益は、150百万円から65百万円に減少します。下落率はなんと56%です。

一方で、B社の経常利益の下落率は20%になっています。

その違いは何でしょうか?

それは、両社の変動費と固定費の割合の違いです。固定費を多く抱えているA社では、販売量が減少してもコストがあまり減少しないため、売上高の減少が大きく利益に影響するのです。

また、損益分岐点売上高にも違いが見られます。損益分岐点売上高はA社824百万円に対し、B社は500百万円です。両社とも下落後の売上高は900百万ですので、B社の方が売上の減少に対して余裕があることがわかります。

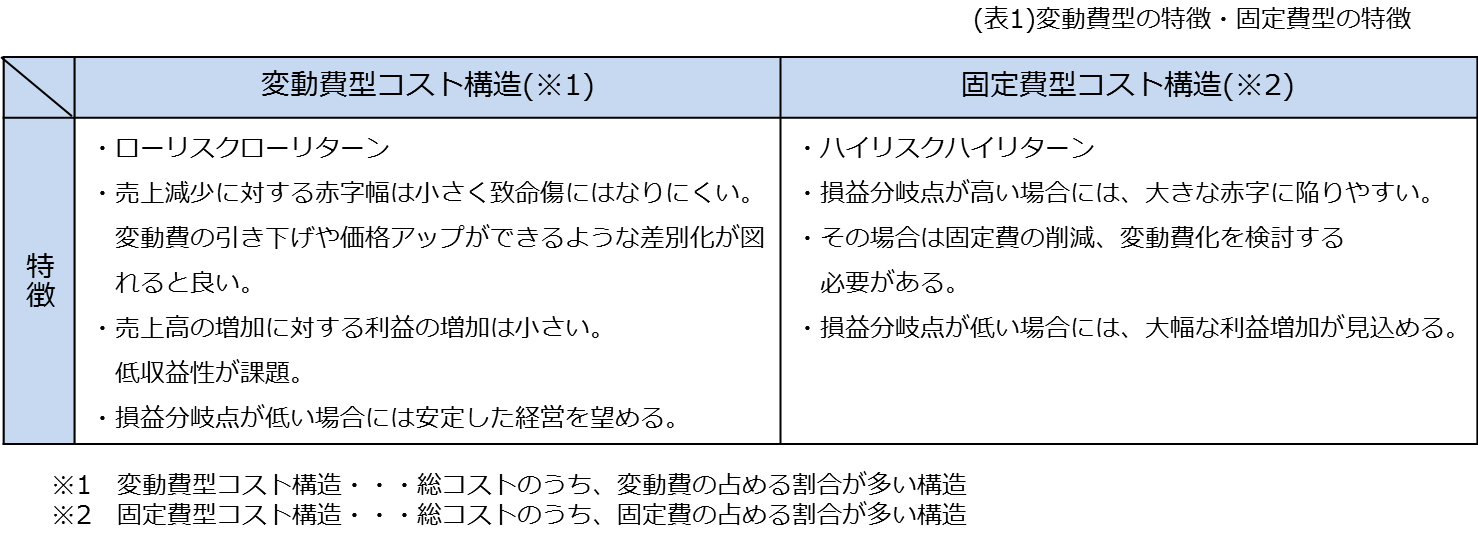

環境の変化を見据えたコスト構造づくりが必要

最後に、変動費型コスト構造と固定費型コスト構造の特徴について、解説いたします。

変動費型の会社と固定費型の会社の特徴は、表1の通りです。

売上が伸びにくい不況時には変動費型の会社が有利な体質とも言われています。

業種によってコスト構造は異なりますが、同業他社と比べて固定費を多く抱えている会社は、固定費を削減する、もしくは固定費を変動費化することによって、売上減少の影響を小さくできます。具体的な施策は、部品製造や管理業務のアウトソーシングを進めることや、雇用制度や給与体系を変えることで、減価償却費や人件費を変動費化できます。

他方で、売上が増加してきた時には、変動費型はコストも比例して上昇するので、利益の獲得は小さくなります。そのような時は固定費の割合を増やし、利益の大幅な増加を図ることが必要です。

その他にも、昨今では、賃料や人件費の安い海外に工場を移したり、海外の会社にアウトソーシングすることも活発になってきています。

環境変化の激しい昨今では、環境の変化に応じて柔軟にコスト構造を変えていくことが強い会社の条件になるでしょう。

INDEX : 変化を掴む!最新経営トピックのポイント解説

- 最新経営トピック解説 第1回 ~ポスト「金融円滑化法」対応 企業の「真の実力」が問われます!~

- 最新経営トピック解説 第2回 ~中国は一気に消費市場へと転換中!~

- 最新経営トピック解説 第3回 ~コスト構造改善の重要性~

- 最新経営トピック解説 第4回 ~月次決算のポイント~