具体的な予実管理手法

2017/5/15公開2022/11/10更新

本連載では、「3社でIPOを実現した経営参謀が説く、IPOを実現する経営計画・予実管理」をテーマに、3社のIPOいずれも下方修正していない経営参謀が、「上場ゴール」にならないための経営計画づくりを全6回に分けて具体的にお示ししたいと思います。

目次

第4回では、「計画策定の具体的手順」を解説しました。

第5回は具体的な予実管理手法手順について説明します。

計画統制の具体的方法

これまでの回でも繰り返し申し上げておりますが、一度公表した予算や中期経営計画は公約となります。公約を実現するためには、「目標を目指して努力します」と精神論を表明しても何の担保にもなりません。だからこそ予実管理、統制が必要になります。

売上面での管理ポイントは、前述のとおり週単位での見込みの把握ですが、コスト面での管理ポイントは、次の4点の意識を醸成することが重要と考えています。

部門長レベルが自ら事業部の間接費配賦を含めた損益計算書予算を策定することと、その達成如何で人事評価やインセンティブが決まる仕組みを構築することでコスト意識は高まると考えられます。多くのベンチャー企業は売上の管理しかできていない現状がありますが、ここまでできれば予実管理の精度は突出するでしょう。

1.事業部損益計画に加え資金計画も作る

人々が僅か僅かと思いつつ支出する経費の集積ほど恐ろしいものはありません。会社のお金をかけることについて痛みを持つことが何よりも大事です。鈍感になってはいけません。

また、キャッシュフローは人間に例えると血流であり、会社全体でコントロールしなければなりません。キャッシュマネジメントがうまくできないと経営活動に甚大な影響を及ぼすことになります。会社全体の資金計画は勿論、部門長レベルであってもきちんと資金計画を管理することが理想です。

社員、部門長レベルに至るまで、今自分がしていることのコストを常に考えることです。細かい話ですが、備品、事務用品等も管理方法や場所までを考え、会社全体で目録を作成し管理することが大事です。基本的には各人のコスト意識の欠如が問題となります。勿論時間優先の状況ではその限度もありますが、互いに注意をし合える仕組みが必要です。

2.人件費コスト

人件費は多くの会社で最も大きな固定費であり、通常社員が得ている給与の3倍は会社が負担しています。したがって、単純作業で自社のノウハウとして残らないものはアルバイト、もしくは派遣や業務委託で十分であることが多いでしょう。

休日出勤が必要な場合がありますが、それにより会社が休日出勤手当てを負担することもあり、また代休を取得すればそのぶん平日の労働力を失います。現在、働く時間の削減が求められる時代ですが、会社としては法律の範囲内で残業してもらった方が、新たに1人を雇い入れるよりも現社員の追加的コストの方が低く済むものです。また、仕事の日数を減らそうと思うと、その分1日の労働時間を増やすことが必要になります。そのように時間を掛けるほど良い仕事の成果が出る場合もあります。生産性高く人員を如何に効率的に回せるかは、計画達成の上で最も重要な要素です。

3.時間コスト

世の中に無駄なことはないと言います。そのことをすべきかどうかだけで考えれば大抵のことは行った方が良いかもしれません。しかし一つのことを行えば他のことを行う機会を喪失するものです。即ち時間は大切なコストと言えます。最も効果の高いことを優先的に重点的に行うべきです。

4.売上のコスト弾力性

コストをかけるべきかどうかは、そのコストをかけることにより得られるものとの比較考慮により決まります。100万円のコストをかけ、それ以上に収益が上がるのであればかけるべきです。それが「限界コスト」の概念です。

したがって、予算は決めるものの、可変的に変化します。それ以上の効果があることについてはコストを投下すべきなのです。

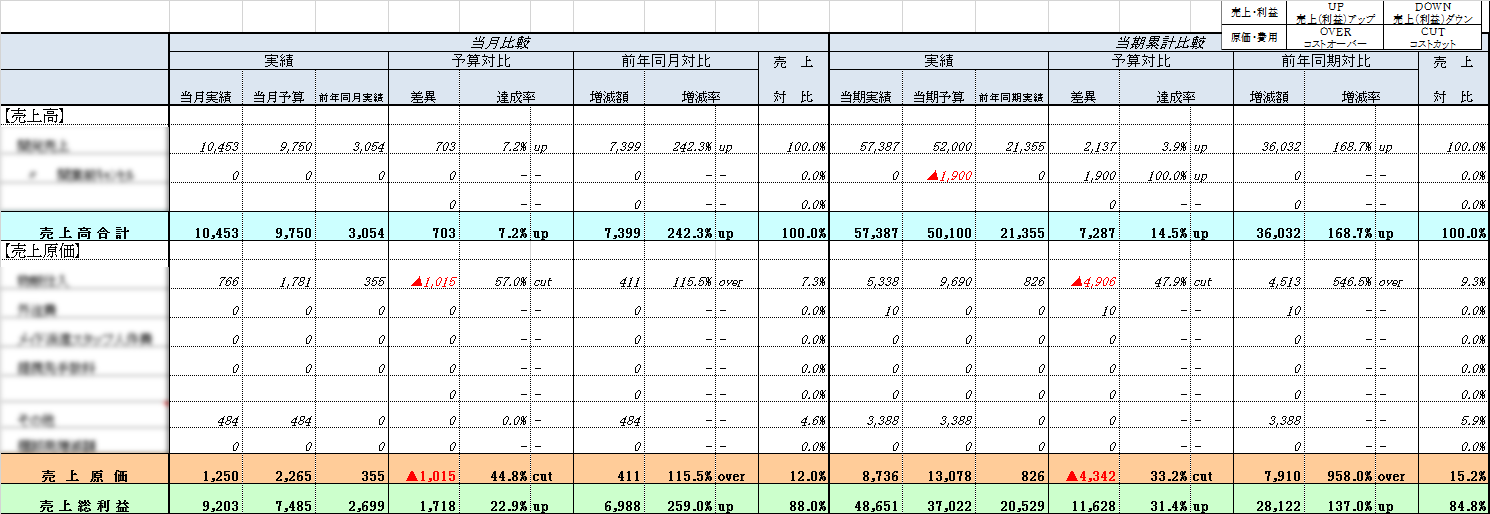

経営会議等では「予実管理表」をもとに、経営陣が数字を見ながら「売上が未達なのは、どの事業が原因か?」、「事業別の売上総利益率は?」、「売上は増加しているのに営業利益が減少しているのはなぜか?」など、限られた時間の中で様々なことを議論します。

そこで、予実管理表作成に当たっては、経営会議等の論点を事前に予測した上で、できる限りシンプルで見やすく、わかりやすい資料を作成することが重要です。

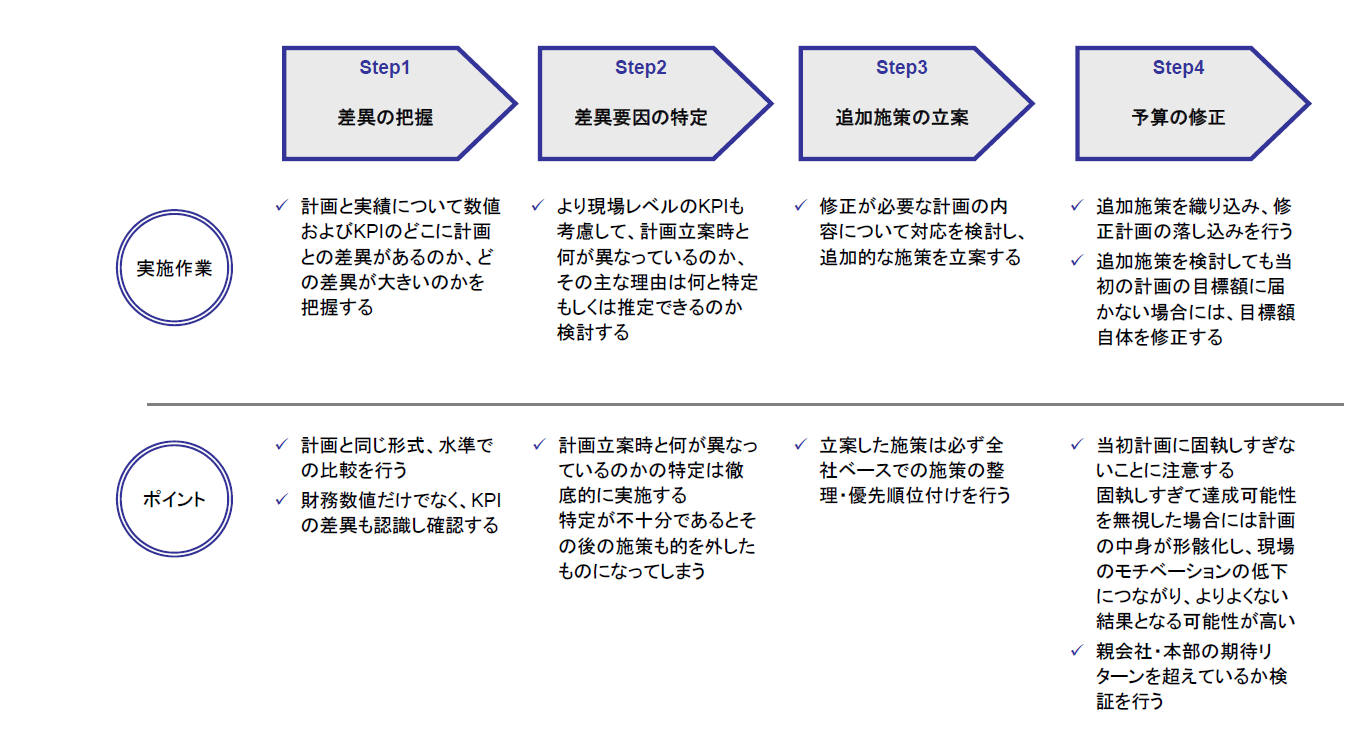

予実管理のステップ

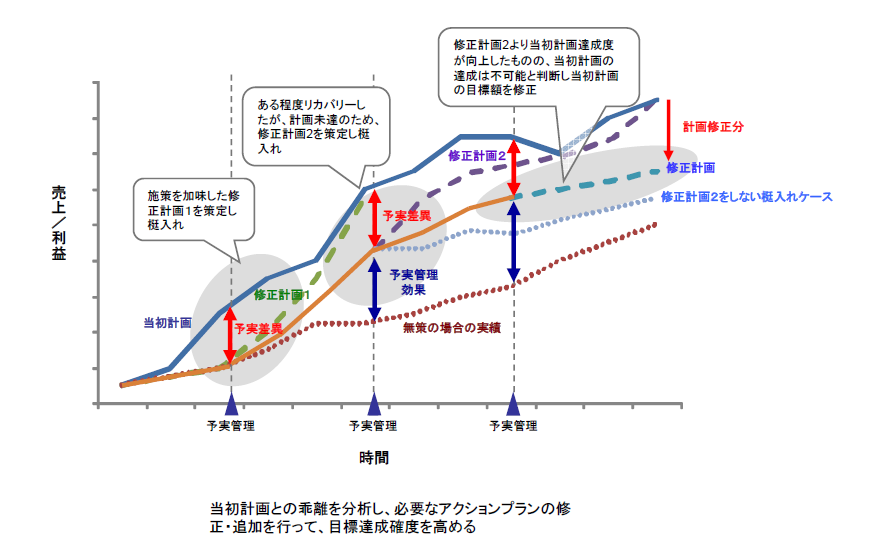

予実管理の目的は、計画通りに進捗しているのか計画期間中にチェックを入れることで、追加施策を講じるなど機動的な対応を行い計画の実現可能性を高めることにあります。具体的には、ある時点で当初計画と実績に差異が見られた場合、施策を加味した修正計画を立て、リカバリーを図ります。

それでは、実際の予実管理の進め方を見ていきましょう

予実管理の手順としては、

- 差異の把握

- 差異要因の特定

- 追加施策の立案

- 予算の修正

という4ステップがあります。

①差異の把握

まずは計画期間中のある時点での実績と計画の差異を把握します。数値及びKPIのどこに差異があるのか、どの差異がどのくらい大きいのかを把握します。 このとき、当初計画と同じ形式、水準での比較を行うことが重要です。また、財務数値だけでなく、KPIの差異も認識し確認することが望ましいでしょう。

②差異要因の特定

分析を行い、差異の要因を特定します。より現場レベルのKPIも考慮し、計画立案時と何が異なっているのか、その主な理由は何と特定もしくは推定できるのかを検討します。 特定が不十分であると、その後の施策も的を外したものになってしまうため、特定作業は徹底的に実施することがポイントです。

③追加施策の立案

差異要因が特定できたら、修正が必要な計画の内容について対応を検討し、追加的な施策を立案、検討します。立案した施策は必ず全社ベースでの施策の整理・優先順位付けを行います。

④予算の修正

追加施策を織り込み、修正計画の落とし込みを行います。追加施策を検討しても当初の計画の目標額に届かない場合には、目標額自体を修正することも必要です。 当初計画に固執しすぎて達成可能性を無視した場合、計画の中身が形がい化し、現場のモチベーションの低下につながり、よりよくない結果となる可能性が高まります。そのため、あまり当初計画に固執しすぎないように注意するのがいいでしょう。さらに、親会社・本部の期待リターンを超えているか検証を行うこともポイントです。

予実管理表作成のポイント

続いて、予算管理表作成のうえで注意すべきポイントをご紹介します。

各勘定科目を売上高で割った百分率(売上比)を表示する

売上総利益率、売上高人件費比率など、各勘定科目を売上高で割ったパーセンテージは、各分析をするに当たり最も重要な指標の一つです。

売上高、売上原価、売上総利益は、内訳項目として事業別はもちろん商品別の数字を表示する

販売管理費は属性により分類する

販売管理費は費目により、変動費として売上に連動するもの、従業員数に連動するもの、販売促進に連動するもの、地代家賃のように固定費として毎月一定額発生するものなど性質が異なります。そこで、販売管理費は変動費と固定費に分類し、小計欄を表示しておくと見やすくなります。

主要KPIの予実情報を表示する

どこまで細かい数値を表示するかは各企業によりますが、会社全体の予実分析をするに当たり必ず議論にあがる主要KPIは表示しておくと良いでしょう。

単月・累計だけでなく、通期予算に対しての着地見込みを組み込むこと

年次予算、四半期予算等に対する進捗度合を確認するために、期初からの月次累計予算実績比較のみならず通期予実見込み比も表記しておくと良いでしょう。

前年同月比較や前年同月累計比較、ベンチマークする会社との比較などもあると更に充実度は増します。前年同月比較は成長の度合いや季節変動など様々なトレンドが読み取れる可能性があるので作成することをお勧めします。

予実差異分析コメントにアクセントをつける

一般的に、予実差異分析コメントは予実差異が大きいものに絞り、一定のルール(例:差異100万円以上又は10%以上)に基づき入力します。しかしながら、予実差異分析コメントの内容は、当月の経営会議等で議論すべき本質的な内容から、出席者全員にとって既知のものまで様々です。入力にあたっては経営会議等で議論すべき本質的な分析コメントに網掛けするなど、アクセントをつけて作成すると良いでしょう。

また予実差異分析コメントは、当月のみならず、累計や通期見込みを踏まえて作成します。できれば前年対比の分析コメントもあったほうが良いでしょう。

予実管理の進め方やポイントについて、こちらの記事もご覧ください。

「影響分析」と「課題達成」

予実差異分析では「原因分析と影響予測」を心掛けるべきです。

ある事象に対して「なぜ起こったのか?」「その原因は何なのか?」ということは大体の人が考えることができます。しかし「それがどういうことを及ぼすのか?」「それによる影響は何なのか?」を考えられる人は少ないのです。

何か物事が起こった時、おそらく原因は本能的に考えると思いますが、影響はあまり考えていないと思います。実はこの原因の分析「なぜ?」も重要ですが、影響の予測「それで?」のほうが物事を判断する上で重要です。

結果の分析は即座に求められるものではありませんが、影響の予想というのは、悪い事象であればあるほど早めに食い止めるために早い判断が必要となります。

その事象についての原因分析と同時に、メリット・デメリットを含めた影響予測をコメントとして記載します。これにより、どんな環境変化にも耐えうる予実管理となっていくと思います。

そして「問題」と「課題」は似て非なるものなので明確に分けて記載します。問題とは設定した基準と現実との間の、対策する必要のあるギャップであり、課題とは設定しようとする目標と現実間の対処を必要とするギャップです。

例えば経営指標において、設定してあるROE(株主資本利益率)が20%で実際のROEが18%であった場合、これは問題に当てはまります。設定してあるROEが20%でこれを25%に向上させる場合、これは課題です。問題は「解決する」と言い、課題は「達成する」と言います。

問題解決は、顕在化した問題、先程の例で言うと株主に20%のリターンを約束しているのにそれを満たしていないという問題に対して、まずはこれを満たさなければなりません。そしてその更に上の目標を目指すことで課題は生まれます。ですので、課題は現状維持からは生まれないのです。決められた計画以上を達成しようとするときに、初めて課題は生まれます。

問題の対処は当然のこと、想定される様々な変化に対応するため、目標・予算を掲げ、そのための課題を一つずつクリアして、計画達成に近づいていくことを意識して分析することを忘れてはいけないと思います。

予実管理フォーマット

この予実管理分析フォーマットは同じExcel上で一緒に管理すると効率的です。具体的には、シート1は前月の予算と実績の比較表(単月・累計)及び通期予算と着地見込みの比較表、シート2は前年対比の比較表(単月・累計)、シート3は予算及び前年実績、シート4は実績(前月まで)、シート5は着地見込(当月以降)としておきます。

そうすると、シート4に前月実績、シート5に当月以降の着地見込を貼り付けるだけで、会議に提出できる予実管理表を完成させることができるようになります。

予実管理表フォーマットは、会計ソフトから出力できる既存の試算表を貼り付けて作成できる形にする方が良いでしょう。

そこで、Excelフォーマットのシート3は月次予算数値及び月次前年実績を貼り付けておき、シート4は試算表、シート5は各部門に依頼する当月以降の着地見込表をそのまま貼り付けられるようなフォーマットにしておきます。

そして、シート1での予算欄とシート2での前年欄はシート3から計算式により引用し、実績欄はシート4、着地見込み欄はシート5から計算式により引用し、会議に相応しい見た目に整えておきます。

以上により、毎月、試算表をシート4、着地見込み表をシート5に貼り付けるだけで、会議に提出できる予実管理表を完成させることができます。

ただし、これも結構なアナログ作業なので、会計ソフト上で経営会議用のフォーマットが出来上がるようにカスタマイズできれば最高ですが、それが難しければ予算管理システムを作って会計ソフトと連携して数値を流し込めば出てくるような仕組みを作るのがベストです。

ベンチャー企業の場合、取締役会で報告する月次予実分析資料はCFOや経営企画室責任者が自らの手で作成すべきです。会計ソフトを自ら見て商品別の売上トレンド、支払先及び使用用途別の経費の予実をチェックして変化の兆しを肌で感じ読み取ることが重要です。

数値を扱う部門は決算数値をまとめるだけでなく、その数値の要因について外部に説明できるように分析した上で、課題や影響の的確な把握、そして施策や戦略を策定しなければなりません。それが上場企業としてのアカウンタビリティを果たすということです。

「数値」を分析してイノベーションを創造

コーポレート部門は数字に強くなくてはなりません。強いとは計算能力や処理能力のことをいうのではありません。表面上の数値を見て、前年と比べて、良かった、悪かったではなく、その数値の裏を読み取らなければなりません。置かれた市場環境等の外部環境、強み・弱み等の内部資源、前年比だけでなく、立てた予算や競合他社との比較、様々な視点から数値を分析し、その数値から会社の課題や影響を読み取り、改善策を一人一人が考えていく必要があるのです。

会社では様々な課題がありますが、一般的に上場していないと全体的に数値に対する意識はあまり高くない感があります。上場すると否が応でも外部から数値について問われ、瞬間に株価という一つの数値もついてくることになります。

もう一段階ステップアップするためには、数値から課題を読み取り、改善につなげる能力が問われます。特にコーポレート部門は営業のように数値を作る部門ではないので数値を分析し、課題を抽出し、戦略につなげ、そしてイノベーションを生み出すため、せめて数値は頭に入れておく必要があります。

イノベーションを提唱したシュンペーターは、経済の発展を「経済が自分自身の中から生み出す経済生活の循環の変化のことであり、外部からの衝撃によって動かされた経済の変化ではなく、『自分自身に委ねられた』経済に起こる変化とのみ解すべきである」と定義しています。そして、「新結合」(=イノベーション)が非連続的に現れることができるときにのみ、発展が実現すると主張しています。

まず、数値をしっかりと把握しておけば、数値と日常業務をつなげあわせて見えてくるものもあり、一人ひとりがその認識を持つとイノベーション(新結合)を自ら生み出す強い組織力が身についてくると思います。

そして取締役会や経営会議でフィードバックし、幹部層で検証し次なる施策を即座に考えていくことです。特に経営会議は最低月2回実施(月初と月中)が良いでしょう。

次回、第6回「IPOを実現するためのKPI管理の重要性」では、月初の経営会議で速報数値ベースでの共有を図り、経営層で施策を検討します。月中の経営会議で、その施策の状況と確定数値の予実をもとに軌道修正や更なる施策を検討します。

当然、KPIに関しては社内のグループウェアなどで常に把握できる状況にしておくことが必要です。例えばショーケース・ティービーでは、管理本部の情報システムチームでエンジニアを抱え、このようなKPI管理を可能とする販売・顧客管理システムを構築しています。現場の状況を逐一把握・共有できる仕組みをつくるとともに現場の要望でシステムを構築したり、双方向の管理、フィードバック体制を構築しています。