20年以上のキャリアから見るIPOの成功と失敗

2012/10/01公開

筆者は会計士として20年余り株式上場の実務に携わってきました。

特に2005年から2008年の4年間では、新規上場会社516社のうち15社の監査報告書に署名し、監査人の立場としては近年最も多くの新規上場会社に関わってきたという経験を持つことが出来たのですが、このコラムではその経験をこれから株式上場を検討する人、株式上場の実務に関わる人たちに還元し、株式上場をより現実に近い形で理解していただければと考えています。

そしてこの連載が、株式上場を考えている会社に関わる人々(ステークホルダー)や株式上場に関わる仕事をしている人たちにとって、株式上場というプロジェクトを成功に導くことに少しでも役立ち、さらには、多くの株式上場プロジェクトの成功が経済社会の発展につながることを願って書いてまいります。

なお、文中意見をたくさん述べてまいりますが、これらは全て経験に照らして考えた個人的見解であることをお断りしておきます。

まず第1稿目に成功するIPO,失敗するIPOの事例を通じてIPOの目的を考えてみたいと思います。IPOの成否はオーナーの心構えといってもいいでしょう。200社以上のIPO業務に携わり、30社以上の成功を手助けした経験から来るものなので、巷の本に記載があるものとは少し違いますよ。

目次

IPOの「本当の」メリット・デメリットを考える

IPOはオーナー経営者にとって、オーナー権の源泉であった株式を資本市場を通じて投資家に部分的に渡すことによってキャピタルゲインを得るという側面と、会社の財務諸表のみならず経営そのものが投資家に開示され、それによってコンプライアンスのしっかりした合理的な経営が行われているかどうかについて常に監視を受けることになるという側面があります。

今までの株式上場に関する本ではキャピタルゲインを得ることについてはメリットとし、経営について監視を受けることについてはデメリットとして捉えられてきたかと思います。しかしながら本当に強い良い会社を作りたいと考えている経営者の方々にとってはむしろ監視を受けるということは、多くの多方面の経験者の方から文殊の知恵を授けられるという意味であり、かつ自らの経営者としての適性や評価を受けられるということが好ましいことであるというようにポジティブに考えられるようになってきています。

監視を受ける対象は経営者にとってはまずは監査役、取締役会があります。これらの役職に本当に監視できるメンバーを揃えられるかどうかがまず上場準備の第1歩ということになるでしょう。その他の監視者には監査法人、内部監査人、資本市場運営会社(東証、大証など)、証券取引等監視委員会、金融庁などがあります。

特に、社外取締役、監査役、内部監査人、監査法人などは経営者に対して、会社の経営実態を正確に捉え、分析し提言できる人材を揃えておかなければ上場後は非常に危ういことになってしまうでしょう。

株式上場には様々な面があり、これに関わる関係者の目的も様々ですからすべての関係者にとっての成功とか、失敗というように単純に整理することは出来ませんが、少なくとも会社側から見れば株式上場できればよいというものではなく、どのように株式上場できるかというプロセスや、特に上場後の業績の拡大と優良会社としての成長の如何が、成功といえるかどうかの判断基準となるものといえるでしょう。

株式上場のメインプレイヤーの一人であるベンチャーキャピタル(VC)はキャピタルゲインを得ることが仕事なので、彼らは株式が上場すれば通常1年以内に投資した株式を売却しキャピタルゲインを得ることになります。もしもそのような行動をとらなかった場合にはVCの株主に対して説明が出来なくなってしまうからです。しかしながら、経営者も上場によってキャピタルゲインを得ることのみを考え、その後のことを十分に考えていないようではそもそも株式上場などをすべきではないということになります。

株式上場の「失敗」とは

過去の株式上場事例を改めて個別検討すると結果的に成功したとはいえないのではないかというケースが増加した時期もあり、それが新興市場全体のマーケット指数にも反映されているようにも思われます。

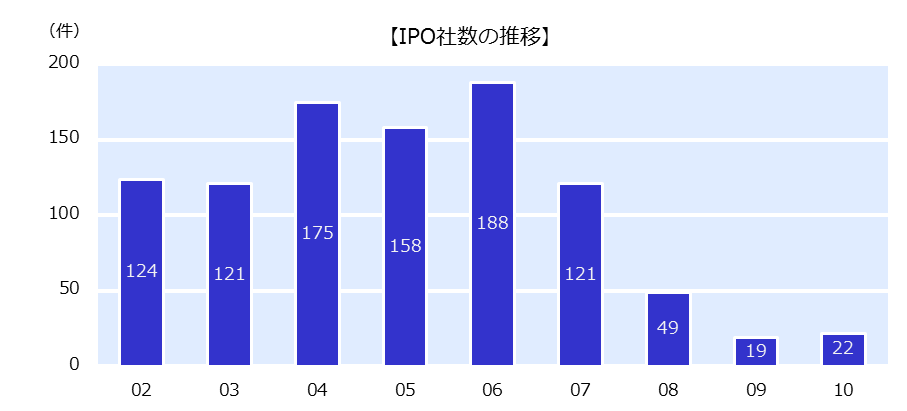

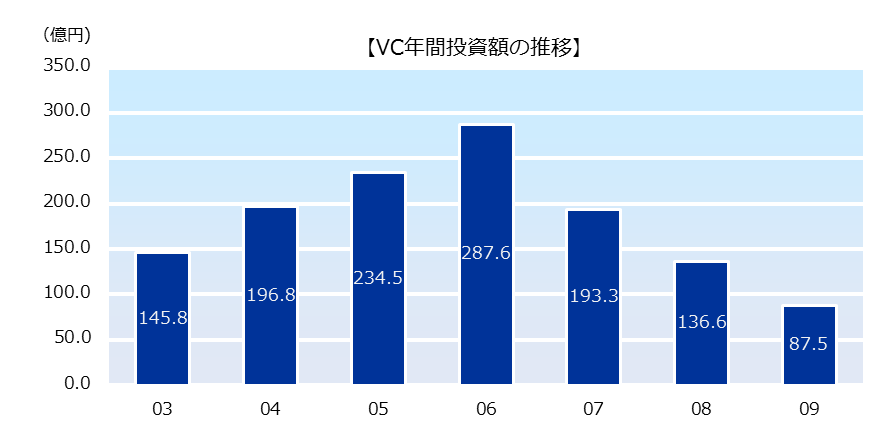

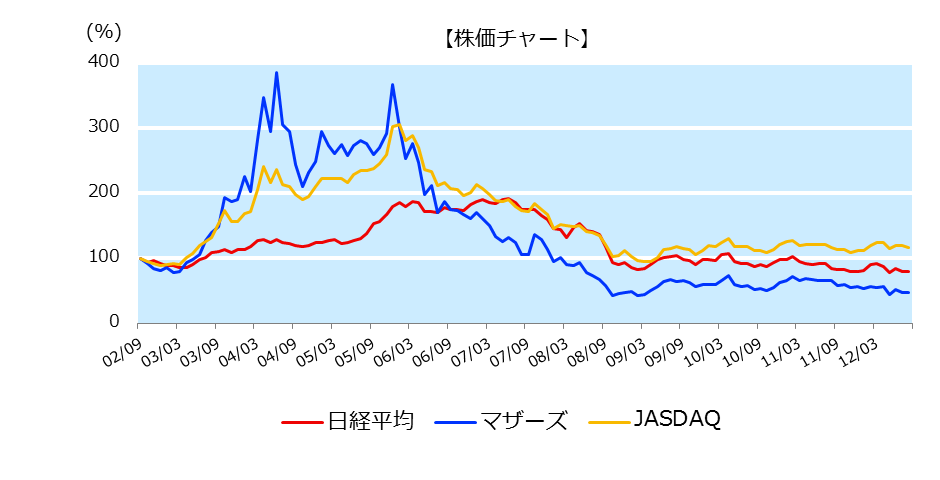

下記のグラフは、ここ最近のIPO環境に関する数字になります。ピークを記録した2006年を比較すると、IPO社数、VCの投資額、株式市場の株価チャート、どれも大きく低迷しています。

出所:SPEEDA業界指数より

上場時の株価が低いということは、上場時の資金調達を事業計画上重視していた会社にとっては、大きな問題であるでしょう。しかし、そのことをそれほど重視していなかった会社にとっては、会社の業績が安定してさえいれば、いずれ高くなることもあるでしょうから、必要であればその時点でファイナンスを考えればよいということになります。

問題となったケースというのは、上場時まで何とか業績を右肩上がりに推移させて、上場時の資金調達を終えると、その後業績が下降してしまう、あるいは成長が止まってしまう、などの状態となり、上場前に描いていた計画が、結果として絵に描いた餅に終わってしまうケースです。

このような会社が上場してしまうと、まず、上場時に株を買った投資家は大きな損をすることになり、IPO銘柄に不審を持つようになります。主幹事証券は計画の狂いや株の下落に対し責めを受けることとなり、経営者はそれらを含む全般的なプレッシャーを強く受けることとなります。もちろん株価が下落していくような局面でインサイダーの規制もあり株を手放すことなど出来ませんから、キャピタルゲインによるメリットも得られず、何のために苦労して上場したのかということにもなりかねません。

このことを導いた原因のひとつには株式上場(IPO)というテーマに対してはそれに関わる機会がそう多くは無いということから世間一般の知識が不足していて、正確な情報を得られない中で偏った知識を基に経営者等が判断していかなければならないのではないかということが考えられます。

怖いのは知識がないことではなく偏った知識です。経営者は株式上場によって会社の安定的な成長基盤を作り上げ、経済社会に貢献できるような会社となることを目指すためのバランスの取れた知識が必要なのであって、個人財産の拡大や株式公開の税制面などに偏った知識のみをもって判断を行ってしまうのは非常にリスキーといえるでしょう。

しかしながらネットや書物から得られる知識は、ほとんどが正確であったとしても中には偏向した情報が入り込む可能性は否定できません。むしろ偏向のない情報をそこから得られると考えること自体がリスクといえます。経営者の方が上場に際して、会計士や証券マンを選ぶべきなのは、より豊富で正確な情報源を確保するためと考えておくべきでしょう。

株式上場の「成功」とは

株式上場の成功については、株式上場に関わったすべての利害関係者がその会社に対して為した努力、犠牲との関係でバランスよく利得することが出来、かつ上場後に社業、業績の一層の拡大と適切な情報開示によって証券市場での評価を確立できた場合を成功と呼びたいと思います。一部の利害関係者のみが利得するような株式上場はその努力が報われない者あるいは損をした者が存在することとなり成功とはいえないでしょう。

また、上場後に適切な開示が出来なかったりすることによって投資家や証券市場を混乱させるような上場も成功とはいえないというより上場すべきではなかった、あるいはさせるべきではなかったといえるでしょう。 このように関わった全ての人が報われるような株式公開をウィン-ウィンあるいはオールウィンの株式公開と呼んでいます。