会計監査とは? 重要な書類、監査の流れをわかりやすく解説!

2022/12/02公開

会計監査は企業の経営や経理が適切に行われているかを証明するために必要なプロセスです。では、実際に会計監査に対応する際、企業の担当者はどのような準備をすべきなのでしょうか。今回は、外部監査における会計監査の流れや重要な書類をわかりやすく解説します。

目次

会計監査とは?

会計監査は、企業が法律を遵守して決算書(財務諸表)を作成しているかを監査人がチェックすることを言います。会計監査によって、会計面における健全な経営が行われているかどうかが分かります。

監査には監査人の立場による3つの分類があり「三様監査」と呼ばれています。それぞれ別の立場の第三者が客観的に監査を行うものです。 この記事では、外部監査における会計監査をメインに解説します。

| 監査の種類 | 監査人 |

| 外部監査 | 監査法人や公認会計士が外部の第三者として検証すること |

| 内部監査 | 社内の内部監査人や内部監査部門が検証すること |

| 監査役監査 | 株主総会で選出された監査役が会計や取締役の職務執行に対して検証すること |

会社法における会計監査が必要な会社

大会社では、会社法および金融商品取引法に基づく外部監査が必須です。まずは会計監査のうち、会社法における会計監査について説明します。 なお、会社法における監査が法律上必要な「大会社」とは、次のうちどちらかに該当する企業を指します。

- 最終事業年度の貸借対照表における資本金が5億円以上の株式会社

- 貸借対照表における負債の部の合計額が200億円以上の株式会社

また上記に該当しない場合でも、委員会等設置会社も会社法における会計監査が必須です。

金融商品取引法における会計監査が必要な会社

金融商品取引法193条の(*1)に基づいて行われる監査で、こちらも対象が定められています。金融商品取引法監査には、財務諸表監査と内部統制監査の2種類ありますが、この見出しでは財務諸表監査の対象会社について説明します。

財務諸表監査が必要な会社は、有価証券等の発行会社が該当します。具体的には上場会社、有価証券届出書提出会社、資本金5億円以上で株主数が一定の要件を満たす会社などです。 会計監査は受けて終わりではなく、監査を受け持った会計監査人が作成する「監査報告書」が重要な役割を果たします。

監査報告書とは?

監査報告書とは、企業が作成した財務諸表に適正な情報が表示されているかを記載する報告書のことです。

具体的に明記されるのは、監査意見、監査意見の根拠、主要な検討事項、財務諸表に対する経営者や監査役の責任などです。

監査報告書に記載される会計監査人の意見を「監査意見」と言います。 金融商品取引法監査の監査報告書には計算書が会計の基準に則りすべての重要な点について適正に表示されているかどうかに関する監査意見が記載されます。 大会社の場合、監査報告書は会社の財務情報と合わせて開示されるため、投資家の投資判断としても活用されています。

監査報告書における4つの意見会計監査人は、監査報告書に対して次の4種類のうち、どれかひとつの意見を表明しなければなりません。意見を表明することで会計監査の役割を果たすことになります。

無限定適正意見・・・企業会計の基準に従い、財務状況のすべての重要な点において適正に表示していることを記載する

限定付適正意見・・・一部で不適切な事項はあるものの、それほど重要な不適切事項はないものとして、その旨記載する

不適正意見・・・財務諸表等全体に重要な影響を与える不適切事項があるものとして、「適正に表示していない」旨監査報告書に記載する

意見不表明・・・適切な監査手続きができず、財務諸表を適正に表示できているか不明な旨記載する

一般的に、無限定適正意見であれば、決算書の内容は信頼しやすいものと見なされます。 一方で、不適正意見では決算書が重要な虚偽表示があることになります。実際に、不適正意見が表明されることはごく稀です。 意見不表明は、監査人が意見を表明できないほどに、会計の情報が入手できなかったということです。自然災害による書類の紛失や、監査人が重要と判断した監査手続きへの協力を会社側が拒否するといったケースが該当することがあります。実際に意見不表明が出されることは稀ですが、有名企業でも事例が存在します。

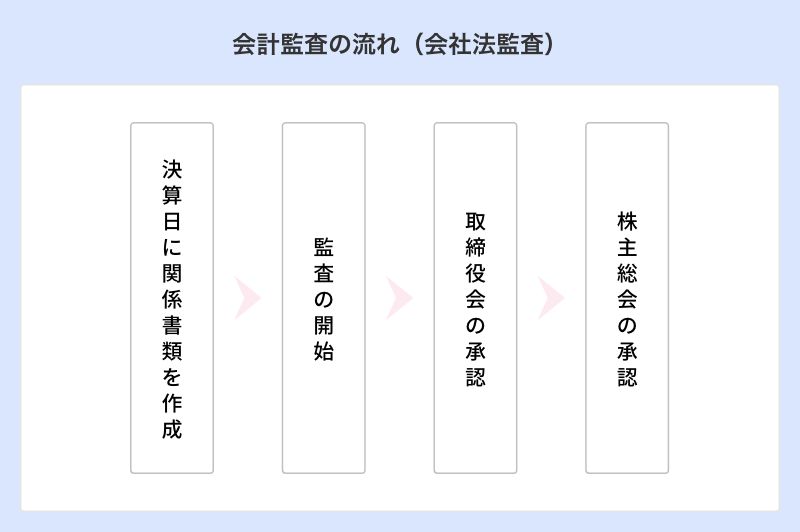

会計監査の流れ

会社法監査の場合、会計監査の具体的な流れは次のとおりです。 監査には期間で分けた場合、期中監査と期末監査があります。期中監査は期末前に行われますが、企業の実情によっていつ行うかは異なります。3月末決算の企業は4月や5月に期末監査が実施されます。この見出しでは、「期末監査における会計監査の流れ」を解説します。

年次決算時に作成する「貸借対照表」「損益計算書」「株主資本等変動計算表」「個別注記表」の4種の書類に対して会計監査が行われます。 その後、会計監査人からは、次のうち最も遅い日までに特定取締役(会計監査人が行う監査報告を受ける取締役)に「監査報告書」が通知されます。

- すべての計算書類を受領してから4週間を経過した日

- 計算書類の附属明細書を受領してから1週間を経過した日

- 特定取締役、特定監査役、会計監査人の間で定めた日がある場合はその日

特定取締役に監査報告の内容が通知された後、外部の監査役あるいは監査役会が計算書類や附属明細書について監査を行います。

会社法436条3項(*2)に定められているように取締役会を設置している企業は、監査を受けた計算書類と附属明細書について取締役会で承認が必要です。

会計監査における主なチェック項目

会計監査を受けるにあたっては、主に次の項目に関して確認を求められます。

決算書の確認

会計監査では決算書の記載内容が適切かを確認します。計上されている金額がその他の資料と矛盾しないか、適切な科目で計上されているかなどが主な焦点となります。

実査

企業が持っている現金などを直に確認する作業を実査と言います。これは期末日かそれに近い日に会社や貸し金庫などに直接出向き会社がもっている資産を会計監査人が直接調べます。

残高確認

企業の口座にある預金、借入金の残高などを確認します。会計監査では銀行から取り寄せた残高証明書と資料を照合し、これらが適正か調査します。

伝票の確認

正確な伝票の発行は経営の基本です。会計監査では取引記録をもとに、伝票と過去の取引に整合性があるかチェックします。また、申請・承認プロセスが適切かも確認事項です。

固定資産に関する確認

企業によっては土地や建物など固定資産を所有しているでしょう。会計監査では、企業が取得した固定資産が適切に計上されているか、減価償却がされているかをチェックします。また、過去の売却や除却も会計処理の対象です。当然これらの処理も監査では確認対象となります。

実地棚卸の立会

実地棚卸の立会実地棚卸とは、決算期末において、棚卸資産残高を計量するために行われる手続きです。棚卸では商品の品種や保管状況を確認し、実地棚卸高と帳簿棚卸高を照合します。会計監査では、この実地棚卸が正確に行われているか、監査人が立ち会って調査します。

会計監査で重要な書類

会計監査では主に次の書類が調査の対象となります。事前に用意できるものは用意しておきましょう。

- 会社の組織図

- 株主総会議事録

- 取締役会議事録

- 株主名簿

- 社内の稟議書など決裁プロセスが確認できるもの

- 決算書(財務諸表・計算書類)

- 総勘定元帳

- 各種勘定明細

- 請求書、領収書、現金伝票などの証憑

- 仕入先をまとめた一覧表

- 固定資産台帳

- 棚卸表

- 賃貸やローン契約などの各種契約書類

- 銀行の取引明細書や預金通帳

また、監査人は経理担当者に対して適宜ヒアリングを実施します。監査をスムーズに進めるためにも、先述した会計監査のチェック項目について、内容を把握しておかねばなりません。次の見出しでは、期中会計監査、期末会計監査それぞれにおける特に重要な書類を紹介します。

期中会計監査で重要な書類

試算表や仕訳票、固定資産台帳などを監査人に提出するほか、請求書や見積書、稟議書、取締役会の議事録などの提出が求められる場合があります。 また、期中の会計監査では、発注処理や請求処理などの内部統制に関して調査が行われます。そのため、社員への聞き取りが行われる可能性もあります。

期末会計監査で重要な書類

年に一度しか作成されない書類については、期末監査の対象です。メインとなるのは決算書です。仕訳帳における勘定項目と金額に誤りがないかの調査、預金については、銀行から取り寄せた残高証明書をもとに監査が行われます。

会計監査を受けなかった場合

会社法においては、会社法上の大会社に該当する企業は会計監査を受けることが義務付けられています。関係監査人を選任せず、不作為のまま経営を続けていると法令違反となります。 具体的には、会社法976条22号(*3)により、罰則として100万円以下の過料が科される恐れがあります。 さらに、大会社は内部統制の基本方針を取り決める義務があり、事業報告書にもその旨記載する必要があります。会計監査人を設置せずに経営を続けていると、この事業報告書の虚偽記載にも該当する恐れがあります。 このように、会計監査の不作為は法律違反に該当する大きなリスクです。

会計監査の対応は事前準備が大切

会計監査の対応は対象会社の義務であり、社内の担当者にとって負担の大きい業務です。より効率的かつ迅速に対応できるように、上記で紹介した重要な書類の作成や統制面を効率化する必要があります。

本ブログを運営する株式会社オロが提供する、クラウド型ERP「ZAC」のようなシステムを活用することで、仕訳データの作成面と内部統制の両面にメリットがあります。仕訳データの作成は、社内に複数あるシステムやExcelから人力でデータ収集・作成すると非常に時間がかかります。また、人の手によるデータ作成は正確性に欠けることも難点です。

一方で、ZACではデータの入力先が一つに集約されているため、情報の収集・集計に時間を使わずに済み、計算のための転記が不要です。また、入力されたデータをもとに自動で仕訳データを作成します。 このように情報収集・集計を迅速化し、正確性を担保できることは内部統制にも大きなメリットをもたらし、監査に対する対応を効率化できるでしょう。

従来のように、人が手作業で情報を扱っている場合、監査においてミスの予防策やミスが起きた際の対応について説明が求められる場合があります。

一方、システム上に申請・承認の履歴が残り改ざんができないことが証明されていれば、システムで統制していると回答することが可能です。 会計監査について正しく理解し、正確な会計処理を効率的に行っていくにはシステムの活用が重要です。また現状、会計監査への対応が負担になっている場合は、システムの刷新も検討してみてはいかがでしょうか。

参考

*1:金融商品取引法

*2、*3:会社法