コーポレートガバナンス(企業統治)とは?強化方法や内部統制との違いを解説

2022/11/18公開

私たちは日常的に企業の不正や不祥事をニュースなどで耳にしています。不正や不祥事は企業の信頼を失墜させ、企業価値の低下につながる大きなリスクです。このようなリスクを未然に防止するため、日本でも「コーポレートガバナンス(企業統治)」の重要性が叫ばれるようになりました。

そこで本記事では、コーポレートガバナンスとは何かを解説していきます。あわせて、コーポレートガバナンスの強化方法や類似概念である「内部統制」との違いについても詳しく解説していきます。

目次

コーポレートガバナンス(企業統治)とは?

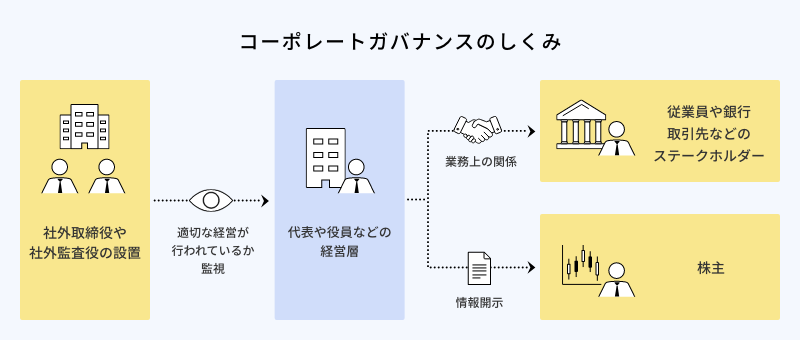

コーポレートガバナンス(企業統治)とは、企業を経営する上で不正な判断や運営がなされないように、さまざまな方法で監視・統制を行う仕組みのことを言います。

企業には、最終的な意思決定を行う経営責任者、組織内に役員や従業員が、外部には株主や顧客、取引先、金融機関といった人や組織があります。 これらは企業と利害関係を持った組織・人であることから、「ステークホルダー」と呼ばれます。コーポレートガバナンスが効いていない状態で不正や不祥事が発生すると、ステークホルダーにも損失が発生してしまう恐れがあります。

このように、企業のコーポレートガバナンスの強化は企業内部や上層部だけの問題ではなく、広くステークホルダー全体の利害に関わる問題と捉えることができます。

コーポレートガバナンス(企業統治)の仕組み

コーポレートガバナンスは企業を監視する仕組みですが、これは企業内部だけで構築することはできません。 特に代表が絶大な権限を持つような「ワンマン経営」の会社であれば、代表や上層部が恒常的に不正を行っていたとしても、他の従業員や役員が是正することは困難です。

そこで、コーポレートガバナンスには外部との連携が必要になります。

例えば、株式会社であれば、株主がステークホルダーの代表的な存在となるでしょう。株式会社では、株主の権利保護や企業価値の向上のために株主自身に情報開示を行うほか、社外取締役や社外監査役の設置によって忖度のない厳しい監視体制を敷くことが可能です。 また、取締役と執行役を分ける「経営と執行の分離」により、これまで一体となっていた経営の監督と執行の2つの機能を独立させ、経営の監督に客観性を持たせる動きも見られます。

コーポレートガバナンスと内部統制との違い

| 内部統制 | コーポレートガバナンス | |

|---|---|---|

| 根拠 | 会社法 、J-SOX(内部統制報告制度。金融商品取引法) | コーポレートガバナンス・コード (株式会社東京証券取引所) |

| 対象 | 会社内部 | 会社 |

| 具体的な取り組み | 関係者への周知 リスクの評価、分析、対応 社内ルール等の規定 統制活動 関係者への情報伝達 内部統制のモニタリング ITへの対応 |

第三者による監視体制の整備 内部統制の強化 執行役員の設置 取締役会における客観性の担保 |

コーポレートガバナンスと内部統制は混同されがちですが、両者は関連しつつも別の意味を持ちます。

内部統制とは、企業の財務報告の信頼性を確保し、会社の事業運営の有効性と効率性を高めつつ、経営者や従業員などが法律や職業倫理を守るための仕組みのことであり、あくまで企業内部の仕組みを指します。 例えば、企業の情報漏洩を防ぐため、会社用のPCを持ち出すことを禁止したり、テレワークの際に適切なセキュリティ対策を施したりすることが求められます。

一方で、コーポレートガバナンスは株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みのことをいいます。 そのため、コーポレートガバナンスではより多くのステークホルダーと関係した仕組み作りが求められるでしょう。内部統制については下記の記事で詳しく解説をしています。

コーポレートガバナンスが求められる理由

コーポレートガバナンスは、時代背景や経営層への抑止力、企業価値向上、ステークホルダーからの信頼に応えるためなど、さまざまな理由から必要性が叫ばれるようになりました。ここからそれらの理由について詳しく解説していきます。

透明性の高い経営が重視される時代に

コーポレートガバナンスが求められるようになった背景には、企業の不祥事の増加があります。 バブル以降の日本国内では、企業の不適切な会計処理やずさんな品質管理、従業員への違法な時間外労働などが頻発し、メディアで報道されるようになりました。

このような社会問題は、不況による経営不振や成果主義の浸透の結果、企業が「なりふり構わず」利益のみを重視した結果とも考えられます。

消費者や従業員、株主、近隣住民などのステークホルダーの利益を守るために、透明性のある経営体制や企業の不正を未然に防ぐ仕組みづくりが求められるようになっていったのです。

経営層の暴走への抑止力になる

コーポレートガバナンスは外部の取締役や監査役などを入れるため、社内では対処できない課題にも取り組むことができます。特に、経営層の過度な利益追求や不正などは、内部統制だけで対処することは難しいため、外部の目が必要になってきます。

コーポレートガバナンスを強めることで、ステークホルダーは経営層の身勝手な判断に振り回されるリスクを減らすことができるのです。

企業価値を長期的な視点で向上できる

コーポレートガバナンスの強化に取り組むことで、企業価値そのものの向上が期待できます。

「企業価値」とは、社会が企業に対して持つ魅力のことであり、企業価値が高いほど優良な企業として社会的に認知されます。 企業価値の算出にはさまざまな方法がありますが、資産と負債をもとにして計算されるため、企業価値は会社の評価に影響を与えます。 また、コーポレートガバナンスに正しく取り組み、企業価値の向上が実現すれば、金融機関からの評価も上がり、資金調達の面でも恩恵を受けられるでしょう。

その他にも、株価への影響や採用、製品の購入の意思決定時など、企業価値が高ければ恩恵を受けられる場面は無数にあります。 このように、コーポレートガバナンスを強化すれば、従業員や取引先、金融機関など、さまざまなステークホルダーから支持を得ることができるため、長期的な経営戦略に欠かせない要素となっています。

コーポレートガバナンス・コードとは

コーポレートガバナンスは、法律による根拠はありません。しかし、度重なる不正や不祥事の報道や、グローバルな価値観への適合という観点から、企業の長期的な成長を考える上で欠かせない要素と見なされています。

そこで、金融庁と東京証券取引所はコーポレートガバナンス・コード(*1)というガイドラインを作成し、コーポレートガバナンスを強化する条件や具体例を公開しています。

コーポレートガバナンス・コードには主に上場企業が取り組むべき内容が記載されていますが、上場を目指していたり、規模拡大を図りたい中小企業においても意識すべき内容です。 次の見出しでは、最近のコーポレートガバナンスに何が求められているか理解するために、コーポレートガバナンス・コードの5つの原則や、2021年の主な改訂内容を見ていきましょう。

コーポレートガバナンス・コードの5つの原則

コーポレートガバナンス・コードには5つの原則があり、1つずつさらに細かな原則が設けられています。ここでは、最も大きな分類の5つの原則をご紹介します。

出典:コーポレートガバナンス・コード基本原則

- 株主の権利・平等性の確保

上場企業は株主の権利が確保されるように適切な対応を行うとともに、株主の権利を行使できる環境の整備を行うことが求められます。 また、上場企業は株主の平等性を確保すべく、特に平等性の確保に課題が生じやすい少数株主や外国人株主などの実質的な権利の確保、権利行使ができる環境の確保を行うことが求められます。- 株主以外のステークホルダーとの適切な協働

上場企業は中長期的な企業価値の創出のためにさまざまなステークホルダーとの協働に努めることが求められています。 取締役会や経営陣は、ステークホルダーの権利・立場を確保し、健全な事業活動倫理を尊重する企業文化の醸成に向けてリーダーシップを発揮する必要があります。- 適切な情報開示と透明性の確保

上場企業は、会社の財務情報や経営戦略、経営課題などを法令に基づいて開示することが求められます。 また、法令に規定されていない情報についても、主体的に取り組む必要があります。 取締役会は、開示される情報が利用者にとってわかりやすく有用性の高いものになっているか検討する必要があります。- 取締役会等の責務

上場企業の取締役会は、株主に対する受託者責任・説明責任を踏まえ、次の役割を果たすべきとされています。

①企業戦略等の大きな方向性を示すこと

②経営陣幹部による適切なリスクテイクを支える環境整備を行うこと

③独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うこと

そして、こうした役割は、監査役会設置会社、指名委員会等設置会社、監査等委員会設置会社など、どの機関設計を採用する場合も等しく適切に果たされるべきとされています。- 株主との対話

上場企業は、持続的な成長のためにも、株主総会以外の場で株主と建設的な対話を行うべきとされています。 特に経営陣幹部・取締役(社外取締役を含む)は、これらの対話の中で経営方針をわかりやすく説明することが必要とされています。

コーポレートガバナンス・コード2021の主な改訂内容

コーポレートガバナンス・コードは2021年6月に改訂されました。ここでは、主な3つの改定内容について詳細をご紹介します。

取締役会の機能発揮について

2021年のガイドライン改訂では、企業の活動と社会の持続可能性を両立させる声が高まる中で、企業の持続的成長のためには充実した取締役会の機能発揮が必要だとし、「プライム市場上場企業では、独立社外取締役を3分の1以上選任、その他の市場の上場企業では2名以上選任する」などの項目が新たに設けられています。

企業の中核人材の多様性ついて

昨今は社会のさまざまな場面で多様性が求められるようになってきており、企業が採用する人材にも多様性の確保が求められるようになりました。 そこでガイドラインでは、管理職層などのいわゆる「中核人材」について、ジェンダーや国際性、職歴などの多様性を確保し、測定可能な自主的目標を設定すること、その達成率などの状況を開示することが要求されています。

サステナビリティへの貢献ついて

SDGsの推進に見られるように、環境や社会のサステナビリティに対する人々の関心はますます高まっています。 これらの社会情勢を踏まえ、ガイドラインでは、自社のサステナビリティに関する取り組みを開示することなどが求められています。

コーポレートガバナンスは中小企業にも必要?

コーポレートガバナンス・コードは上場企業のガバナンスに関するガイドラインであるため、非上場企業、中小企業には適用されません。

しかし、これらの企業であっても、コーポレートガバナンスの強化に取り組むメリットはあります。 コーポレートガバナンスを強化することで、取引する金融機関から融資を受ける際にプラスに働くとも言われています。 また、コーポレートガバナンスの強化により社会的信頼を得ることができれば、採用や社員の定着率の向上などの面で有利になることが期待できます。

企業の社会的責任が問われている中で、非上場企業や中小企業においても、不正や不祥事を防止する仕組みづくりの必要性が増しているのです。

コーポレートガバナンスを強化するために

コーポレートガバナンスの強化には、次の4つの方法が考えられます。

第三者による監視体制の整備

経営陣による不正や不祥事を防止するには、第三者による客観的な監視が有効です。社外取締役中心の委員会や監査役会で社外監査役を中心としたものを設置することは、コーポレートガバナンスを強化する上で基本的な取り組みと言えるでしょう。

内部統制の強化

内部統制とコーポレートガバナンスには関連性があり、特に情報開示の透明性や財務状況等の報告などが共通する項目です。そのため、内部統制の仕組みを整備することがコーポレートガバナンスを強化する近道にもなります。 内部統制は社内で対策が可能なため、日々の業務の中で不正行為のリスクを抑えるよう、適切な監視体制を整備することが求められます。

執行役員の設置

執行役員は業務執行の責任や決定の権限を持ち、取締役と別に選任されるポジションです。 コーポレートガバナンスにおいて、経営の意思決定を行う取締役と執行を担う執行役員を分離させることは重要な意味を持ちます。これまで経営と執行が一体化されていた体制を分けることで、企業の管理体制を強化することが可能になります。

取締役会における客観性の確保

CEO(最高経営責任者)の権限は大きく、企業の最終的な意思決定はCEOによるものが多くあります。 しかし、大きな権限は時に企業内部の風通しを悪くし、不正や不祥事のリスクを増大させてしまいます。 そのようなリスクをなくすためにも、取締役会に社外取締役の参加を必須としたり、社外役員との意見交換会を定期的に実施したりするなど、CEOへの忖度なく客観的な観点で意見を交換できる体制をつくることが大切です。企業の透明性を高める取り組みを積極的に実施していきましょう。

まとめ

コーポレートガバナンスは一義的には不正や不祥事を防止する仕組みですが、現在では銀行からの円滑な融資にプラスに働くと言われていたり、人材確保、企業イメージの向上など、さまざまな面でメリットが認識されるようになっています。 2021年のコーポレートガバナンス・コードの改訂もあり、より時代背景にあった仕組みづくりが求められるようになっています。 企業の監視体制を整備し、対外的にアピールすることで、企業の中長期的な成長につなげていきましょう。