中小企業投資促進税制とは?申請方法から要件までを解説

2021/12/03公開2023/5/30更新

企業が生産性を上げるためには、新しい設備やソフトウェアの導入が欠かせません。しかし中小企業にとって、設備投資は大きな負担にもなります。そこで活用したいのが、中小企業投資促進税制です。どのような制度なのか、適用を受けるためにはどのような条件や申請が必要なのか、本記事で詳しく解説します。

目次

中小企業投資促進税制とは

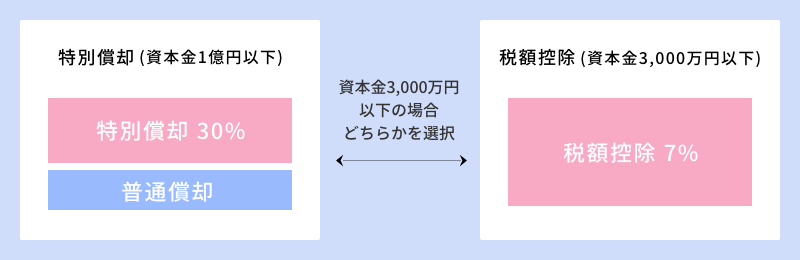

中小企業投資促進税制とは、青色申告書を提出する中小企業・個人事業主の生産性向上を目的に、一定の設備投資・ソフトウェアに対して特別償却または税額控除を認める制度です。資本金額もしくは出資金額が1億円以下の法人または農業協同組合などが対象となります。(対象条件の詳細は後述。) 中小企業投資促進税制では、設備・ソフトウェアの取得価額の30%を特別償却するか、7%の税額控除とするかを選択できます。ただし、税額控除を適用できるのは資本金3,000万円以下の中小企業のみです。

2023年度の税制改正で何が変わった?

2023年度の税制改正(*1)によって、中小企業投資促進税制にも変更が行われました。改正されたのは、制度の適用期限と対象業種です。 適用期限については、令和6年3月31日までとなりました。また適用対象として、商店街新興組合が追加されています。 追加された対象業種は、以下の通りです。

- 不動産業

- 物品賃貸業

- 料亭・バー・キャバレー・ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限る)

中小企業投資促進税制が適用される企業

中小企業投資促進税制は、青色申告を行う中小企業や農業協同組合などに対して適用されます。適用される業種(*2)は、以下の通りです。

- 中小企業投資促進税制が適用される業種

-

- 製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業については生活衛生同業組合の組合員が行うものに限る)、一般旅客自動車運送業、海洋運輸業および沿海運輸業、内航船舶賃貸業、旅行業、こん包業、郵便業、通信業、損害保険代理業およびサービス業(映画業以外の娯楽業を除く)、不動産業、物品賃貸業

中小企業投資促進税制における中小企業の定義

この制度における「中小企業」とは、以下の要件に当てはまる青色申告法人のことを指します。

- 中小企業投資促進税制における「中小企業」

-

- 資本金額または出資金額が1億円以下の法人

- 資本金・出資金のない法人のうち、常時使用する従業員が1,000人以下の法人

- 農業協同組合、商店街新興組合等 常時使用する従業員が1,000人以下の個人事業主

加えて、資本金額または出資金額が1億円以下であっても、以下のような企業は対象から外れるため気をつけてください。

- 発行済株式の2分の1以上を同一の大規模法人に所有されている

- 出資の総数または総額の2分の1以上を同一の大規模法人に所有されている

- 発行済株式、出資総数、出資総額いずれかの3分の2以上を複数の大規模法人に所有されている

- 中小企業のうち適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人)

※大規模法人とは、以下の要件に当てはまる企業を指します。

- 資本金額または出資金額が1億円を超える法人

- 資本金・出資金のない法人のうち、常時使用する従業員が1,000人を超える法人

- 大法人(資本金額または出資金額が5億円以上の法人など)との間に、大法人による完全支配関係がある法人

- 100%グループ内の複数の台法人に発行済株式または出資のすべてを直接・間接問わず保有されている法人

中小企業投資促進税制の対象となる設備・ソフトウェア

中小企業投資促進税制の対象となるのは、以下の設備・ソフトウェアです。条件が決まっていますので、購入する前にしっかり確認しておきましょう。

または販売元が対象であることを明示していることが多いため、事前に確認するのがおすすめです。

- 対象となる設備・ソフトウェア

-

- 1台160万円以上の機械装置

- 1台30万円以上かつ複数台の合計が120万円以上の測定工具・検査工具

- 内航船舶(対象となるのは取得価額の75%)

- 1つ70万円以上もしくは当該事業年度において利用開始したものの合計が70万円以上のソフトウェア ソフトウェアの具体例)ワープロソフト、表計算ソフト、経理ソフト、給与ソフト、イラストソフト、CADソフト、画像ソフト、サーバー用OS、サーバー用仮想化ソフトウェア、データベース管理ソフトウェア、連携ソフトウェア、不正アクセス防御ソフトウェア

- 車両総重量が3.5トン以上の普通貨物自動車

ただし、以下のようなソフトウェアは適用対象外となるため注意しましょう。

- 複写して販売するための原本

- 研究開発用ソフトウェア

- サーバー用OS、サーバー用仮想化ソフトウェア、データベース管理ソフトウェア、連携ソフトウェア、不正アクセス防御ソフトウェアのうち、国際標準化機構(ISO)および国際電気標準会議(IEC)の規格15408に基づく評価・認証がないもの

中小企業投資促進税制の必要書類と申請方法

中小企業投資促進税制を申請するのは確定申告のタイミングです。法人税の確定申告書に以下の書類を添付することで申請できます。

【特別償却の場合】

- 特別償却の付票(中小企業者等または中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表)

- 適用額明細書

【税額控除の場合】

- 別表(中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書)

- 適用額明細書

個人事業主も、確定申告の際に申請できます。ただし、提出する書類は法人の場合と若干異なるため注意が必要です。申請に必要な書類は、国税庁のホームページ(*3)からダウンロードして使用しましょう。

ここまで、中小企業投資促進税制の概要について解説してきました。さらに具体的な内容や詳細な要件については、以下の質問とその回答を参考にしてみてください。

中小企業投資促進税制がもっとよくわかるQ&A

A.中小企業投資促進税制は、中古品の購入には適用できません。対象は新品のみです。リース資産の場合は、ファイナンス・リース取引のうち、所有権移転リース取引により賃借人が取得したものとされる資産は対象です。ただし、所有権移転外リース取引によって賃借人が取得したものとされる資産は、税額控除のみの対象となります。 また、貸付を主たる目的とする設備は対象外です。自社の業務で使用する資産が対象となります。

Q.電子計算機(パソコン)は対象となりますか?

A.対象外です。平成29年の税制改正により中小企業投資促進税制の対象外となりました。デジタル複合機、試験または測定機器も同様に、制度の対象外となっているので注意が必要です。

Q.複数の事業を営んでいます。対象業種に属する事業はメインではないのですが、申請できますか?

A.対象とされる業種が、自社の主たる事業でなくても申請・適用可能です。主たる事業と別に営む事業が対象業種であればいいとされています。また、複数の業種にまたがって使用する設備・ソフトウェアであっても、対象業種のいずれかで使用しているのであれば問題ありません。

Q.対象ソフトウェアを選ぶのが大変そう。具体的な条件はどんなものがありますか?

A.「ERP」などのソフトウェアの場合、取得価額の合計が70万円以上のものが対象です。ただし、対象となるソフトウェアには一定の条件があるため、事前にソフトウェアのベンダーに確認することをおすすめします。

Q.稼働は購入年以降を想定。税制を活用して、設備・ソフトウェアを先に購入しておくことはできますか?

A.中小企業投資促進税制は、該当事業年度中に稼働開始することが条件となっています。そのため、購入年度に稼働させない設備・ソフトウェアは対象外です。逆に、事業年度中に支払いが完了していなくても、稼働さえ開始していれば適用できます。

まとめ

中小企業の生産性を向上させるために制定されているのが、中小企業投資促進税制です。2023年度の税制改正により対象業種が増え、適用期限も2024年度まで延長されています。 制度の適用を受けるためには、事業年度内に稼働開始させることが必要条件です。計画的な資産購入がポイントだと言えます。

ソフトウェアに関しては、2024年3月31日までの本稼働しなければならないこと、適用対象外となるものもあるため、早めに選定して購入することをおすすめします。

本ブログを運営する株式会社オロのクラウド型ERP「ZAC」も中小企業投資促進税制の対象のソフトウェアです。「ZAC」は、システム業、IT業、広告業、クリエイティブ業、イベント業、コンサルティング業、士業といった、案件・プロジェクト単位で損益管理を行う企業向けのクラウドERPです。基幹業務の一元化による業務効率化、経営データの半自動集計、BI分析ツールといった豊富な機能で的確な経営判断を支援しています。 IT導入補助金との併用も可能なため、詳細はお問合せください。

参考

*1:令和5年度(2023年度) 経済産業関係 税制改正について

Q.中古資産やリース資産も適用できますか?対象外となる設備は?