管理会計とは?財務会計との違いやメリットをわかりやすく解説

2019/9/19公開2024/5/20更新

「企業会計」は大きく「財務会計」と「管理会計」の2つに分けられます。

この2つの違いを正確に認識していないことが原因で、せっかく集めた会計情報をうまく活用できていない企業も。

この記事では財務会計と管理会計の違いを踏まえた上で管理会計の重要性をご説明します。

目次

管理会計とは

管理会計とは、経営者や責任者が経営判断の材料として活用することを目的とした会計のことです。情報を参照する対象者は経営陣や管理職・現場社員であるために、各企業独自の業績評価指標に従った形式で作成し、分析をすることがメインとなります。ここからは、さらに詳しく管理会計ついて解説していきます。「とりあえず管理会計の概要を理解したい」「管理会計の実践事例を知りたい」という方は、こちらから管理会計実践BOOKをダウンロードなさってください。

主な管理会計の業務

具体的に、管理会計の主軸となる

- 経営分析

- 予算管理

- 原価管理

- セグメント別損益管理

について見ていきましょう。

経営分析

管理会計においての基本は、企業の業績を正しく把握し、客観性をもって分析して経営に役立てることです。そのためには、財務諸表や企業に蓄積された様々なデータから、現在の損益や資産がどの程度なのか、成長率はどのくらいかといった指標を明確にする必要があります。

企業によって見るべき指標は異なりますが、主に以下のような分析指標があります。

- 収益性分析(売上高総利益率、売上高営業利益率)

- 安全性分析(流動比率、自己資本比率)

- 生産性分析(労働生産性、資本生産性)

- 活動性分析(資本回転率、固定資産回転率)

- 成長性分析(売上高増加率、経常利益増加率)

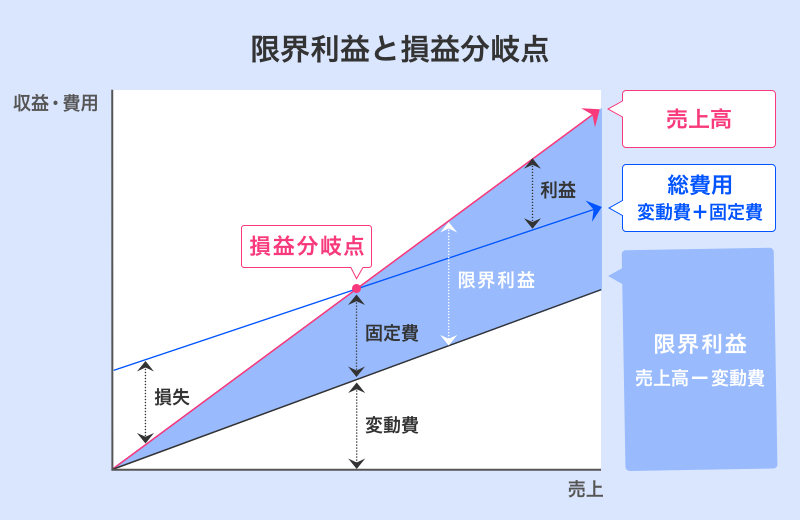

また、このほかに管理会計では「限界利益」が重視されます。限界利益とは、原材料費や輸送費などの変動費を、売上高から差し引いたものです。さらに、人件費や地代など、売上高に関係なく必ず発生する固定費があります。固定費が限界利益を上回っている場合が利益が出ていない状態、下回っている場合が利益が出ている状態です。利益がちょうどゼロになる売上高を「損益分岐点」と呼びます。限界利益と損益分岐点を出すことで、利益を出すためにどのくらいの売上高が必要なのかが自ずと見えてきます。

経営分析における指標は複数あるため、すべてを出そうとすると負担が増加し、逆に分析しにくくなるという恐れもあります。まずは、自社の経営にはどの指標が必要なのかを見極めることが重要です。その後、データから必要な指標を抽出することで、現状何が足りていないのか、利益を出すにはそれぞれの指標でどのように目標設定すべきなのかが見えてくるでしょう。

予算管理(経営管理)

企業で行われる予算管理とは、期初の予算計画と期末の実績を分析、評価していくことです。

予算の管理は企業の利益目標を達成するための重要な業務です。

また、予算にもさまざまな種類があります。

| 売上予算 | 企業の売上目標。過去の売上実績や市場の動向などをもとに算出する。 |

|---|---|

| 原価予算 | 役務提供に必要な外注費や材料費の見積りなど。 |

| 経費予算 | 一般管理費(人件費、広告宣伝費など)を算出する。 |

| 利益予算 | 売上から原価と経費を差し引いた金額。 |

まずは売上目標(売上予算)をたて、それを達成するために他の予算を調整するなどをして年間計画をたてます。

計画と実績に応じて原価予算や経費予算などを上方修正することで売上を拡大したり、反対に下方修正したりすることで損失の拡大を抑えます。予算管理について、詳しくはこちらの記事をご覧ください。

原価管理

原価管理とは、製品の製造やサービスの提供にかかる原価の目標額を算出し、実際に発生した額と比較・分析をすることで、コスト削減を実現することです。

原価管理は、主に以下の4つのステップに分けられます。

- 原価の目標額を設定する

- 実際に発生した原価を記録する

- 設定した目標額と実際に発生した原価の額を比較・分析する

- 比較・分析の結果に基づいて、業務効率化など、具体的な改善策につなげる

原価の内訳を分析することで、利益が出ていない原因がどこにあるのかを明らかにすることができます。原価管理について、詳しくはこちらの記事をご覧ください。

セグメント別損益管理

セグメント別損益管理とは、企業にとってより効率的な事業体制を構築するためにサービス別、部門別、製品別などのセグメントに分けて損益を算出すること。

企業の中で利益が出ているセグメントや、逆に利益率の低いセグメントを確認することで適切な経営判断に役立てることができます。

絶えず変化する経営環境において、目標達成に向けた合理的意思決定に役立つ情報を「見える化」し、活用することが大切です。

次は管理会計と財務会計の違いについて見ていきましょう。

財務会計と管理会計の違い

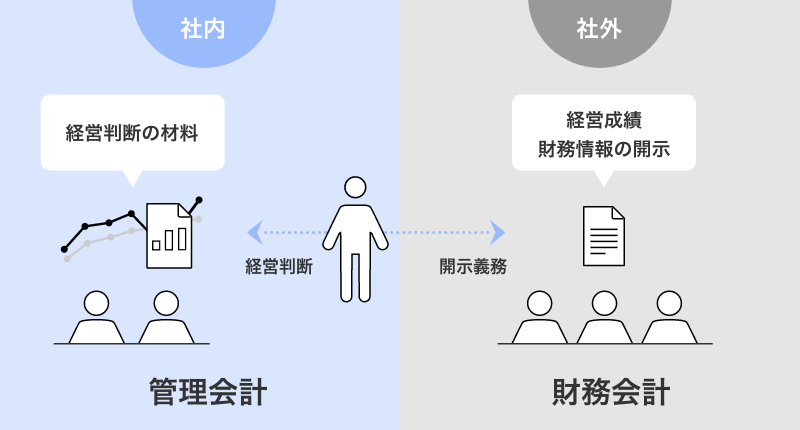

財務会計と管理会計の違いについて、以下の図をご覧ください。

「管理会計」とは経営者や責任者が経営判断の材料として活用することを目的とした会計を指すことを前章でご説明しました。財務会計とは違い、あくまでも内部資料として活用されるので実施義務はありません。

一方で、「財務会計」とは、企業の利害関係者(ステークホルダー)に開示することを目的とした会計のことを指します。利害関係者に自社の経営成績や財務状況の情報を開示し説明することは義務でもあり責任でもあります。そのため財務会計は法律や規則などで定められた会計基準で行われます。

まとめると、以下のような違いを持っています。

| 管理会計 | 財務会計 | |

|---|---|---|

| 目的 | 経営者や責任者が経営の判断材料として活用するため | 企業の利害関係者に経営の結果を説明するため |

| 利用対象 | 企業内部 | 企業外部 |

| 活用する会計情報の種類 | セグメント別の会計情報など | 企業全体の会計情報 |

| 対象期間 | 自由に決めることができる | 一般的には1年。または半年・四半期など定められた会計期間 |

| 方法 | 会社ごとに必要なデータを抽出する | 法に基づいて決まった形式でまとめる |

財務会計とは

前述の通り、「財務会計」とは企業の利害関係者に開示することを目的とした会計のこと。年に1回、企業の利害関係者へ情報開示義務があります。

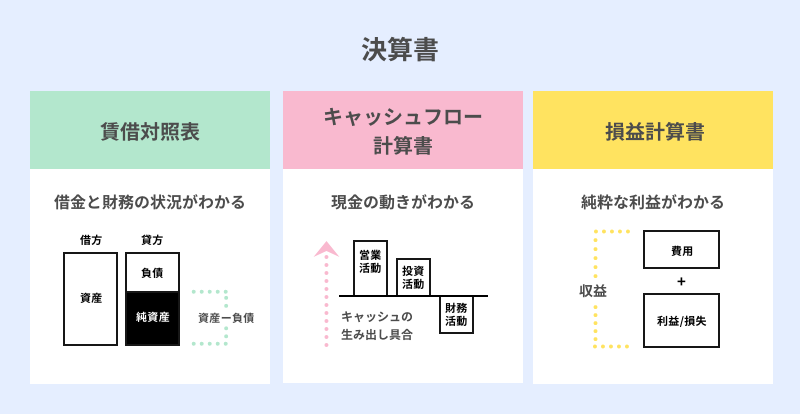

財務会計の主軸となる「賃借対照表」「損益計算書」「キャッシュフロー計算書」について見ていきましょう。

賃借対照表

企業の自己資本と他人資本との割合を示す決算書類のこと。

決算時の財政状態を「資産」「負債(他人資本)」「純資産(自己資本)」に分類し、その割合から企業の経営状態を読み解くことができます。

キャッシュフロー計算書

会計期間中の現金の流れを数値で示した決算書類のこと。

資金の流れを「営業活動」「投資活動」「財務活動」の3つに分けて示すことで、どの分野にどのくらいの金額が使われていたかの内訳がわかります。

損益計算書

決算時の収益から費用を差し引いた利益を示す決算書類のこと。

「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益を把握することで経営において重要な情報を読み解くことができます。

財務諸表を経営の意思決定に活かすのが難しい理由

経理担当のように普段から財務諸表を見慣れている方でもない限り情報の関係性が分かりにくいかと思いますが、それも当然。なぜなら財務会計の最終目的は「決算報告書の開示」だからです。

そのために社内の経理部や外部の会計事務所によって財務諸表を作成していても、経営上の意思決定を行うためには活かしきれていない・・・という勿体ない企業も。

しかし「企業会計」のなかで重要なのは、外部に結果を開示することではなく会計結果を経営に活かすこと。会計情報を経営に生かし「経営課題をいち早く発見できる仕組み」をつくるために生まれたのが、管理会計の手法です。記事冒頭でご説明した予算管理やセグメント別の損益管理がこれに含まれます。

それでは次に管理会計を行うメリットについて見ていきましょう。

管理会計を行うメリット

管理会計を行うことは経営層だけではなく管理職や現場社員にとっても非常に有益です。

会計情報を活用しやすい形で現場に提供することで、マネージャーはチームの事業戦略を見直して予算計画や事業計画、要員計画を立てることができます。

また、部門や個人単位での損益がはっきりするため、明確な基準をに基づく公正な評価を行うことが可能になり、現場社員にとっても、自発的に経営改善に向けたアクションをとるきっかけになります。

管理会計を行って会計を全方位に「見える化」することで、社員1人1人が自身の目標を具体的に意識できるようになり、自然と社員の意識を向上させ、企業全体の目標達成に貢献できる仕組みをつくることが可能になるのです。

一方で、順調に売上が伸びているとどうしても採用や広告などに注力せざるを得ず、管理会計の導入と聞くと「本当に必要なの?」と疑問を抱く方も多いかもしれません。

しかし、事業規模が大きくなるにつれ、部門別に財務状況を把握して収益のバランスをとることが重要になってきます。人員や資本など、経営資源を重点的に配分すべき部門を検討することで、無駄なコストを減らし、必要な場所に必要な投資ができるようになるのです。

以上のような観点から、精度の高い管理会計を行い正しい情報を現場に浸透させることは、企業経営に絶大な効果をもたらすことがわかります。

管理会計を行うデメリット

管理会計を行うことの主なデメリットは、経理担当者や営業担当者など、現場の負担が増えることです。

管理会計を導入することで、管理する情報の量が増えたり、より細かな粒度で情報を出力したりする必要があります。

そのため、現場の負担を軽減させるための仕組みや工夫が、管理会計を行う上でとても重要になります。

管理会計のデメリットを解消するには

現場の負担を低減させるには、管理会計について事前に研修を行ったり、現場の人員を増やしたりすることが効果的です。

管理会計を定着させるには、現場の理解と協力が不可欠です。現場担当者の理解を得て、研修や人員拡充などの対策を打ち、現場の負担を最小限に抑えるようにすると成功に近づくでしょう。

その上で、管理会計に必要な情報のデータ集計・加工のためのシステム導入などを行えば、人員を増やさず管理会計を実現することも可能です。

管理会計導入におけるポイント

管理会計の導入には現場の負担増は避けられません。そのため、決算期のような繁忙期に管理会計を始めるようなことはしない方がよいでしょう。

経営陣だけでなく、現場も比較的余裕のある時期に導入することが重要です。

また、管理会計の導入には会計知識や経営戦略に関する知識が必要になります。

そのため、会計のプロである会計事務所の手を借りたり、管理会計を効率的に行うシステムを、提供するベンダーに支援してもらいながら導入を行うのがおすすめです。

会計やシステムに強いパートナーを見つけることは、管理会計導入の成否を決める大きな要因になるでしょう。

ERPを導入して管理会計を効率化

ここまでご説明したように、管理会計の実践は企業経営にとって多くのメリットがあり、すべての企業が今すぐにでも取り組むべきテーマであることがわかります。

しかし現実には経営者が満足の行くレベルで管理会計を実践できている企業はごくわずか。それはなぜでしょうか。

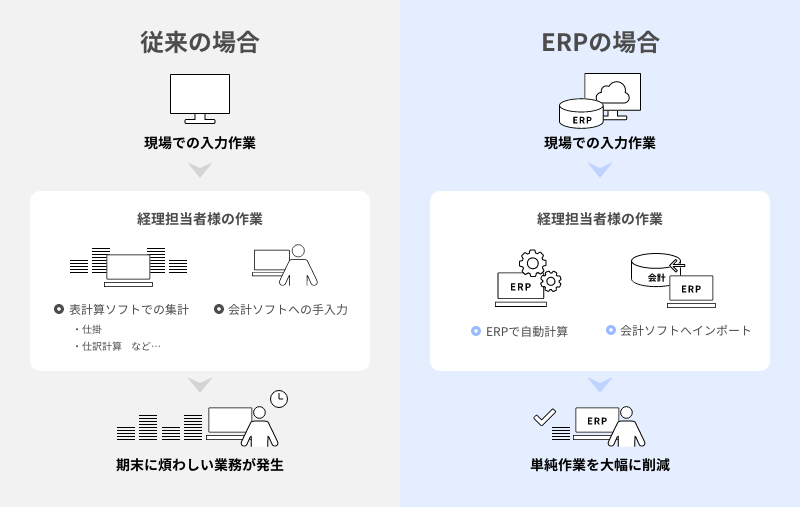

まず、多くの企業が管理会計を行うのに表計算ソフトや会計ソフトを用いることがありますが、それぞれに以下のような課題が挙げられます。

よく使われているツールの課題

表計算ソフトの課題①データの正確性を担保できない

エクセルなどの表計算ソフトを用いて管理会計を行う場合は、まず社内に分散しているデータを集計・加工する必要が生じます。複数の箇所に散らばったデータを複数人で集約すると、データを集計する過程における入力ミスやコピペミス、誤った計算式などによるヒューマンエラーが発生する可能性が高まってしまいます。

表計算ソフトの課題②:データをタイムリーに入手できない

全社から正しくデータを集めるにはそれなりの期間を要します。表計算ソフトを使用する場合、複数人による作業によるデータの重複が生じる可能性もあるため、確認フローが欠かせません。その結果、最終的なデータが完成するタイミングには既にデータが古く経営的には全く意味の無いデータか、誤った判断を誘発するデータとなる可能性をはらんでいます。

上記の2つの課題から、管理会計を行う上で人為的なミスが原因となり、情報が正しく蓄積されないことがわかりますね。

また会計に特化した会計ソフトでも次のような課題が挙げられます。

会計ソフトの課題:資料の作成に向いていない

経営層が管理会計を経営判断に役立てるだけでなく、社内の全方位に会計を「見える化」して社員一人ひとりが業務改善をしていくことも重要です。

そのためには会計の知識がなくても読み解くことができるような分かりやすい資料作りが重要になります。しかし、会計ソフトのなかにはドキュメント作成機能や分析機能などが付いていない・付けられないソフトも。結局資料を作成するために別のツールを利用することになってしまいます。

以上のように、表計算ソフトや会計ソフトの導入では結局満足の行く管理会計を実践できないことも。

では、管理会計を実践することはそんなに難しいのかというとそんなことはありません。基幹業務システム・ERPの導入をすることで、管理会計上の課題を解決することができます。

ERP導入のメリット

そもそもERPとは、社内にある様々なマスターデータ(製品マスタ、得意先マスタ、部門マスタ)や取引データ(売上各種、仕入伝票など)を統合データベースにて一元管理できるシステムのことです。

販売管理・在庫管理・生産管理・会計など複数の業務プロセスをシステム上で連携することができるため、データの正確性を担保することができます。

また、統合データベースにより管理される売上・原価など様々な指標は、時系列・製品別・拠点別・担当別など様々なセグメントで迅速なアウトプットが可能。これにより、データ集計にかかる時間や手間を大幅に削減し、ERP上で常に最新の情報をリアルタイムに確認することができます。

ERPシステムの導入にはもちろん費用がかかりますが、得られるメリットは管理会計の実現だけではありません。各部門における業務効率の向上、ベストプラクティスの実践など、企業経営の様々な分野に及びます。経理部門の人員増加に比べると、より高い費用対効果を得られる可能性があるのです。

表計算ソフトや会計ソフトの導入である程度満足のいく原価計算を実践することはできますが、組織や事業が拡大するにつれ効率的で高度な管理会計が重要になります。

効果的な管理会計を実践することで、早いうちから的確な経営判断を下すことができます。その結果、企業規模を発展させることができることを考えるとERPシステムの導入は有効な投資であるといえるでしょう。

まとめ

- 「財務会計」とは企業の利害関係者に開示することを目的とした会計のこと。「管理会計」とは、経営者や責任者が経営判断の材料として活用することを目的とした会計のこと。

- 管理会計を正確に行うことで、業務効率の向上や、的確な経営判断をタイムリーに行うことが可能となり、企業の業績向上を図ることが可能になる。

- 正確な管理会計を行うためには、ERPの導入が非常に有効。