発生主義とは?実現主義や現金主義との違い、新収益認識基準も解説

2023/11/10公開

企業において正しく損益を把握するには、日々発生する取引の会計処理のタイミングが重要です。適切なタイミングで処理できていなければ、決算書の数字が誤ったものになり、正しい経営判断ができなくなる恐れもあります。

取引が発生した時点で会計帳簿をつける発生主義は、実現主義や現金主義とともに、理解しておくべき概念です。それぞれの計上方法について理解を深め、適切な会計処理を行うことが、正しい損益の把握と経営判断につながります。加えて、新収益認識基準への対応が必要な企業もあるでしょう。

そこで本記事では、発生主義と関連する企業会計原則の概念や具体的な仕訳の方法、そして新収益認識基準への対応について解説します。

目次

発生主義とは

発生主義とは、取引が発生した時点で会計帳簿をつけるという考え方であり、企業会計原則の概念のひとつです。取引発生のタイミングで実際に金銭のやり取りが行われているかどうかは関係ありません。前払いや後払いの取引であっても、等しく「取引が発生した時点」で計上します。

発生主義において、取引発生時点と金銭のやり取りのタイミングが異なる場合は、それぞれのタイミングで仕訳を行います。

企業会計原則とは

企業会計原則とは、1949年に公表された企業が公正な会計処理を実施するための基本的なルールを示したものです。会社法(*1)に定められている会計の原則(第431条)には、「株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする」とあり、企業会計原則はこの「公正妥当な企業会計」の基準となっています。

企業会計原則は、以下の3つの原則から構成されています。

- 一般原則

- 損益計算書原則

- 貸借対照表原則

一般原則は、ほか2つの原則の指針となっている重要な原則です。損益計算書原則と貸借対照表原則には、それぞれの書類の作成ルールが示されています。損益計算書原則のなかにある「費用収益対応の原則」に、発生主義の記載があります。

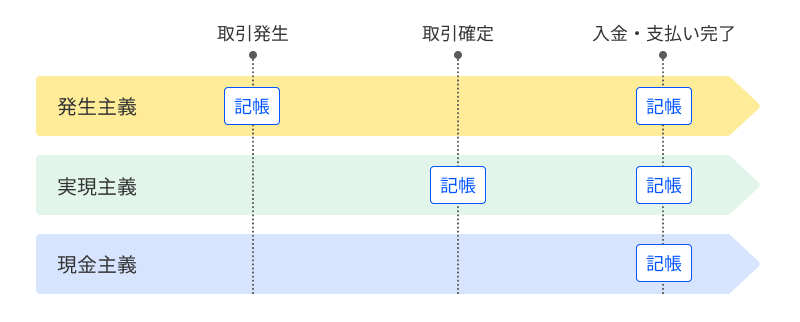

発生主義・実現主義・現金主義の違い

企業会計の概念は発生主義のほかに、現金主義と実現主義があります。それぞれの違いは、費用または収益の計上タイミングにあります。各概念の計上タイミングは以下の通りです。

- 発生主義:取引が発生した時点

- 実現主義:取引が実現(確定)した時点

- 現金主義:金銭のやり取りが行われた時点

なお、現金主義は、一定要件を満たした小規模事業者の所得計算にのみ認められています(*2)。

企業会計の3つの概念は、それぞれに特徴があり、補完しあって公正な会計が実現するものです。それぞれをどのようなタイミングで使うべきかを詳しく解説します。

発生主義

発生主義では、取引が発生した時点で記帳します。商品の購入と支払いタイミングが異なる場合、二度の仕訳が必要です。たとえば、1万円の消耗品を購入し、後日支払う場合は以下のように仕訳を行います。

- 購入(取引発生)時:(借方)消耗品1万円 /(貸方)未払金1万円

- 支払い時:(借方)未払金1万円 /(貸方)現金1万円

支払い時には、未払金や掛け金を取り消すと同時に、金銭のやり取りについての仕訳を行います。

発生主義は、取引が発生した時点での収支が見えるようになるため、現金主義と比較してタイムリーな財務状況を確認できる点がメリットです。たとえば、オフィスの水道光熱費のように毎月発生するものの、数か月分をまとめて後払いする場合でも、発生主義であれば月ごとに計上できます。

一方で、発生主義では取引が確定していない時点で記帳するため、取引が実現しない可能性について配慮されていません。購入品の到着が遅れて翌月になったり、キャンセルになったりしても、当月の費用として計上されるため、確実性に欠ける点がデメリットです。金銭のやり取りとタイミングを分けて記帳することもあるため、現金主義と比較して会計処理が煩雑になり、記帳漏れや仕訳間違いも起こりやすくなります。

実現主義

実現主義は、取引が確定した時点で記帳する考え方です。製品やサービスを提供したり、されたりした時点で会計処理を行います。たとえば販売した商品を納品し、翌月末に請求額が振り込まれた場合の仕訳は以下の通りです。

- 納品時:(借方)売掛金1万円 /(貸方)売上1万円

- 売上振り込み時:(借方)普通預金1万円 /(貸方)売掛金1万円

発生主義同様に、金銭のやり取りが行われていないタイミングでも記帳できるため、タイムリーに財務状況を把握できます。加えて、取引が実現した事実に基づいて収支を計上するため、発生主義に比べて正確性が高くなります。

1つの取引に対して2度の記帳が必要な場合も出てくるため、発生主義と同じく、会計処理が煩雑になります。実際の帳簿では取引実現時に収支が計上されるものの、入出金時とタイミングにズレが生じることもあり、現金主義と比較して実際のキャッシュの流れを捉えにくくなることもあります。

現金主義

現金主義では、取引や納品のタイミングでは記帳せず、金銭を受け取ったもしくは支払ったタイミングのみで記帳します。一般的に企業では使われず、青色申告を行う小規模事業者に限り使用が認められています。仮に、購入した商品を受け取った翌月に支払いを行なった場合の仕訳は以下の通りです。

- 商品受け取り時:仕訳なし

- 支払い時:(借方)消耗品1万円 /(貸方)現金1万円

現金主義は、会計処理の簡単さやわかりやすさがメリットです。帳簿もシンプルになります。キャッシュの動きを明確に捉えることができ、黒字倒産も起こりません。

一方で、たとえば前払いや後払いの際は、製品やサービスの提供・販売時期とは異なるタイミングで計上されるため、期中の正確な売上額や支出を把握しにくい特徴があります。会計期間中の利益予測も難しく、経営判断を誤る恐れがあります。

日本の会計基準による計上方法と法則

企業会計原則では、費用は発生主義で計上し、収益は実現主義で計上することが定められています。それに加えて対応しなければならないのが、費用収益対応の法則や新収益認識基準です。どのような考え方で計上すべきなのか、以下で説明します。

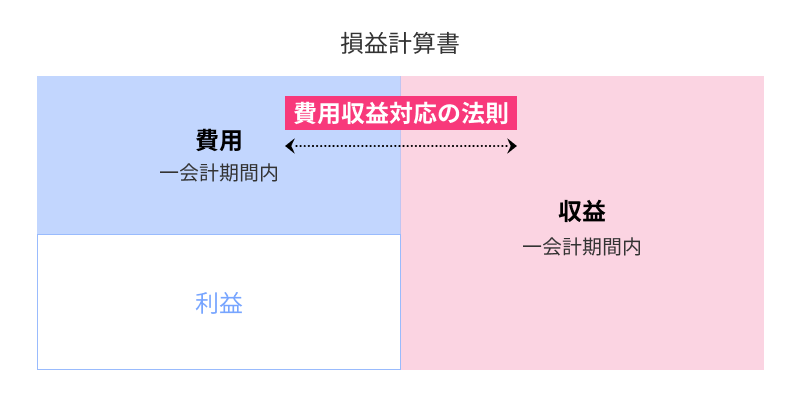

費用収益対応の法則

損益計算書原則(*3)には、費用収益対応の法則として以下のような記載があります。

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は原則として、当期の損益計算に計上してはならない。

つまり損益計算を行う際には、当期に実現した収益と、それを生み出すためにかかった費用を対応させて計上することが求められているのです。しかし、費用は発生主義、収益は実現主義で計上しようとすると、通常は費用と収益の発生タイミングにタイムラグが生じます。そこで、費用と収益を対応させるために、製品原価と期間原価を使った以下の2種類の対応方法が用いられています。

個別的対応

個別的対応とは、期中に発生した収益が生み出されるためにかかった費用を、製品・サービスごとに紐づけて対応させる方法です。製品を生産するためにかかった費用の総額を製品原価と言い、原材料費や労務費などの直接費が該当します。製品が販売されてはじめて費用計上されるため、費用発生と費用計上のタイミングがずれる点に注意が必要です。

期間的対応

期間的対応とは、一会計期間の収益に対し、同一会計期間にかかった費用を対応させる方法です。一定期間において発生した原価を期間原価と言い、直接費だけでなく、販売費や一般管理費といった製品単位で集計されない費用も含めて計上します。

新収益認識基準への対応

収益の計上に関して、大会社と上場会社・上場準備会社は2021年4月より新収益認識基準の適用が必須となりました。

これまで使用していた実現主義では、数年に渡る保守サポートや期間を要するシステム開発の請負といった「長期に渡るサービス」において、どのタイミングで収益を認識すべきかの判断が難しいケースがありました。そこで新収益認識基準では新たに、「履行義務の充足」時点で収益を認識することが必要になりました。たとえば、パソコンを販売するにあたって2年間の保証をつけた場合、収益はパソコン代と保証金の2つに分けて考えます。そしてそれぞれの製品・サービスの所有権が顧客に移転したタイミングで収益を計上することになります。

新収益認識基準について、詳しくはこちらの記事もご覧ください。

発生主義を理解して費用と収益を正しく計上する

会計期間内の費用と収益を正しく計上するためには、発生主義の考え方を理解することが重要です。さらに、実現主義や現金主義との違いも理解し、企業会計原則に基づいた適切な会計処理を行わなければなりません。正しく計上できない場合には、期中の経営状況が把握できないといった経営上のリスクが発生する恐れもあるでしょう。

しかし発生主義・実現主義に基づいた会計処理は煩雑であり、新収益認識基準への対応も含め、経理担当者の負担が増加することも考えられます。日々の経理業務の負担を軽減するためには、会計ソフトやシステムの活用が有効です。適切な会計処理ができる体制づくりやシステムの見直しも進めていきましょう。

参考

*1:会社法 | e-Gov法令検索

*2:現金主義による所得計算の特例を受けるための手続|国税庁

*3:損益計算書原則|厚生労働省

・発生主義:取引が発生した時点

・実現主義:取引が実現(確定)した時点

・現金主義:金銭のやり取りが行われた時点

詳しくは発生主義・実現主義・現金主義の違いをご覧ください。