業績予想達成という重責

2017/2/14公開

本連載では、「3社でIPOを実現した経営参謀が説く、IPOを実現する経営計画・予実管理」をテーマに、3社のIPOいずれも下方修正していない経営参謀が、「上場ゴール」にならないための経営計画づくりを全6回に分けて具体的にお話します。

目次

今回は業績予想達成という重責について説明します。

常に業績の「着地」を見据える

週次、月次の管理とともに、私が重視してきたのは業績の「着地見込み」です。これはいろいろ話を聞いていると、単月と累計の数字は把握していても、着地見込みを見ている企業は意外に少ないようです。

先ほどの経営計画の立て方と同じですが、事業部と密接に連携して、今の売上の状況がどう変化しているかを見ていくということです。

単月の売上や実績、年度累計の数字はわかっていても、それが今度は年度の予算に対して今残りどうなっているのか、どういう数字で着地しそうかということを見ていくことが大事だと考えています。

なぜ、意外に多くの会社でこうした作業をしていないかというと、少し細かい話ですが、会計ソフトや試算表では単月の実績や累計の実績は出ますが、逆に言えばそれしか出ません。特に上場を考えていない、あるいはできたばかりのベンチャー企業では、普通に予算と実績の管理くらいしかやらないのだと思います。

前述(「上場ゴール」にならないための経営計画とは?)のプロパストように、不動産業は売上が大きく動くリスクを常に抱えています。ですから、予算に対して業績がどのように着地していくかは、常にウォッチしていました。

「今は累計でここまで来ているから、残りはこんな感じだろう」と感覚で捉えるのではなく、きちんと数字を組み替えて、残りの期間の変化を踏まえて、どう着地するかを捉えていかなければなりません。

足元で予算に対して業績が進捗しているといっても、例えば残りの3カ月、4カ月で状況が大きく変わる、例えば不動産会社であれば、売上500億円で業績予想を出している会社で50億円のマンション1棟売り案件の引き渡し日が3月31日から4月1日に1日ズレるだけで、売上が10%下振れし下方修正になる可能性があります。

やはりゴールから逆算して物事を考えることが大事です。大企業であろうと中小企業であろうと予算を達成する必要があります。税務申告書を提出するにあたっても、営利活動を行っている法人はきちんと黒字化して納税することが重要であり、そのために事業活動を行っているわけです。その目的に向かって状況がどうなっているのかを把握するのは極めて重要なことだと言えるでしょう。

業績予想の実現可能性を高める

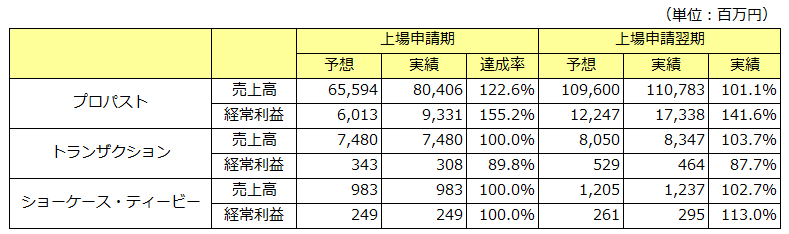

私がIPOに関わり実現した3社のうち2社は、上場した翌期において上方修正し、上場申請期においても1社は上方修正、他はほぼ予想通り着地しています。

上場後のコーポレート部門の重大な責務を負った仕事として、予実管理、予算統制、分析があると思っています。株式マーケットでコミットした数値を絶対に達成する、それはパブリックカンパニーとしての重大な責務であります。

ただ、現状の景気不透明感の環境下において、業績予想の達成に苦労している会社が多いものと感じています。しかし、業績予想の達成は、経済状況の不透明感による課題というよりは、いつの時代でもどの経営者でも頭を悩ませていることが多いものであるように思います。ある企業では、過去数年間にわたって赤字続きであり、当然予想に対して未達であり、その事象に対して抵抗感すら感じなくなってしまっていることもあるようです。

IPO時も同様で、経済環境が不透明な状況においては、達成できるかできないかも不透明であるので、精度の高い予算を策定するというよりは、思いっきりストレッチした目標を大きく掲げて、最大限のファイナンスをすることを重視している会社が多いように感じます。

業績予想が達成できない主な要因は2つあると考えます。第1に予算のモニタリングが不十分であること。取締役会や経営会議が形骸化、もっと言えば、コーポレートガバナンスが効いていないことが大きな要因ではないかと思います。もう一つの要因は、そもそも予算の実現可能性が低いという問題です。IPO企業においてはこれがほとんどであると思います。

【業績予想が達成できない要因】

- 予算のモニタリングが不十分であること。

- 予算の実現可能性が低いこと。

当然ながら、実現可能性が低い予算をいくら完璧にモニタリングしたところで結果が出るはずがありません。ここで言う「実現可能性が低い予算」というのは、予算の前提となっている諸条件に現実味がなく、計画通りに施策を実行しても計画どおりの結果が出ない可能性が高い状態を言います。

例えば、売上の計画において、前提として使用している市場規模のデータが極めて楽観的であったり、受注のヨミが100%であったりという想定がされていれば、この売上を達成する可能性は低いと判断されます。

以上、業績予想を達成しない理由として2つの主要因を挙げましたが、IPO時ということに限っては未だモニタリング体制は確立されていない場合が多いので、「業績予想の実現性がそもそも低い」ことが要因であることが多いです。そこで次回はこの実現性を高めるためにどうしたらよいかを述べたいと思います。