【セミナーレポート】 経理目線で紐解く内部統制 ~上場準備期に経理の現場に何が起きるのか~

2024/8/09公開

2024年3月、「経理目線で紐解く内部統制」をテーマに、株式会社マネーフォワード(以下、マネーフォワード)と株式会社オロ(以下、オロ)によって開催されたセミナーの様子をレポートで紹介。

本セミナーでは、実際にオロの上場時、経理実務においてどのような課題が発生し、どのような対応が必要だったのかといった体験談をもとに、内部統制のポイントを解説。さらに、複数の上場準備企業への提案を行ってきた営業担当目線で、内部統制によくある課題とシステムを使った解決法を紹介しました。

目次

登壇者紹介

株式会社マネーフォワード クラウドERP本部 Mid Startupセールス部 副部長 伊藤 龍

三井住友カード株式会社で中堅・上場企業や官公庁向けにコーポレートカードの法人営業を担当。その後、RPA(Robotic Process Automation)のリーディングカンパニーであるUiPath株式会社へ入社し、パートナーセールス・アカウントエグゼクティブに従事し、NYSEへのIPOを経験。

2021年9月に株式会社マネーフォワードへ入社し、主にクラウド型ERP『マネーフォワード クラウドERP』のセールス業務に従事。

株式会社オロ コーポレート本部 経理グループ長 西山 大樹

2008年に株式会社オロに入社。クラウドERP「ZAC」の導入支援担当を経て、2011年以降、一貫して経理業務に従事。2017年東証マザーズ上場の際は、経理業務・監査対応と平行し、上場準備対応を牽引。現在は本社・子会社から構成される経理グループのグループ長を担う。

株式会社オロ クラウドソリューション事業部 新規営業グループ 副グループ長 中村 修平

株式会社オロに新卒で入社して以降、一貫してクラウドERP「ZAC」の新規営業に従事。ベンチャー企業から上場・上場グループ企業への提案を通して培った知見をもとに、現在は新規営業グループの副グループ長を担う。

上場企業のための内部統制とは

企業が健全な事業活動を続けるために必要な内部統制ですが、その在り方は上場企業と非上場企業で大きく異なります。上場企業においては、「内部統制報告書」の提出が義務付けられており、監査人によって内部統制が有効かどうか監査を受ける必要があるのです。

今回は主に上場企業における内部統制をテーマに、第1部では「経理目線の内部統制整備」、第2部では「実際の内部統制でよくある課題」を解説します。

実際に2017年に上場を果たしたオロでも、上場の前後で内部統制に求められる内容やその正確性は大きく変わりました。上場を目指して準備中、もしくは今後上場を考えている企業はぜひ参考にしていただけたらと思います。

【第1部】経理目線で紐解く内部統制

第1部では、オロの経理グループ長である西山から、経理が関わる内部統制準備について解説しました。

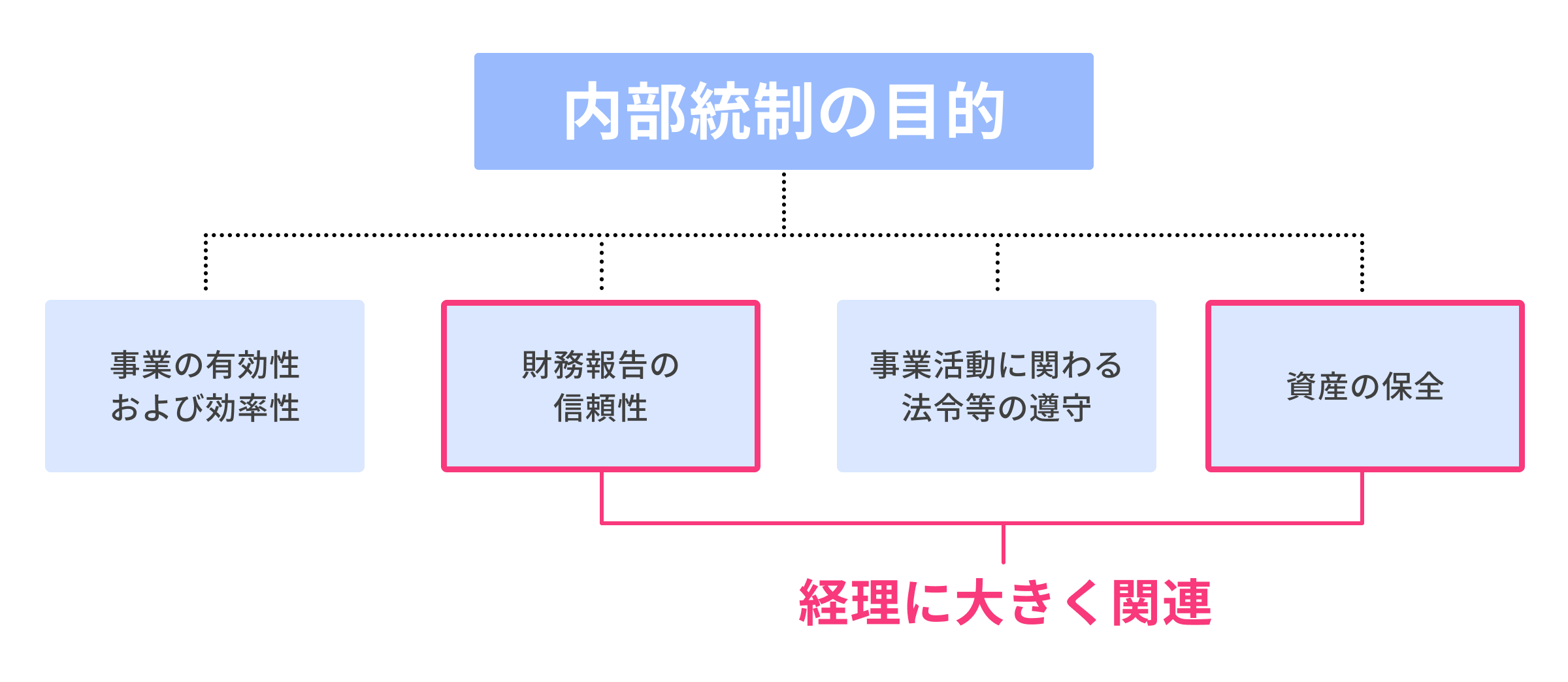

そもそも、内部統制には「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があります。このうち、経理が関わるものは「財務報告の信頼性」と「資産の保全」です。

内部統制の基本情報については、こちらの記事をご覧ください。

西山:外部にも報告される財務情報は、社内だけでなく、社外の株主投資家も利用するため正しくなければいけません。内部統制がきちんと働いていることを前提に、報告される財務情報が正しいものであることが認められているのです。

この財務情報の作成を実際に担当するのが、経理部門となります。

経理における内部統制整備の実務と3つのポイント

それでは、内部統制を整備するにあたって、経理は何に注意してどのような業務を行う必要があるのでしょうか? ここからはオロの事例をもとに、3つのポイントに絞って解説します。

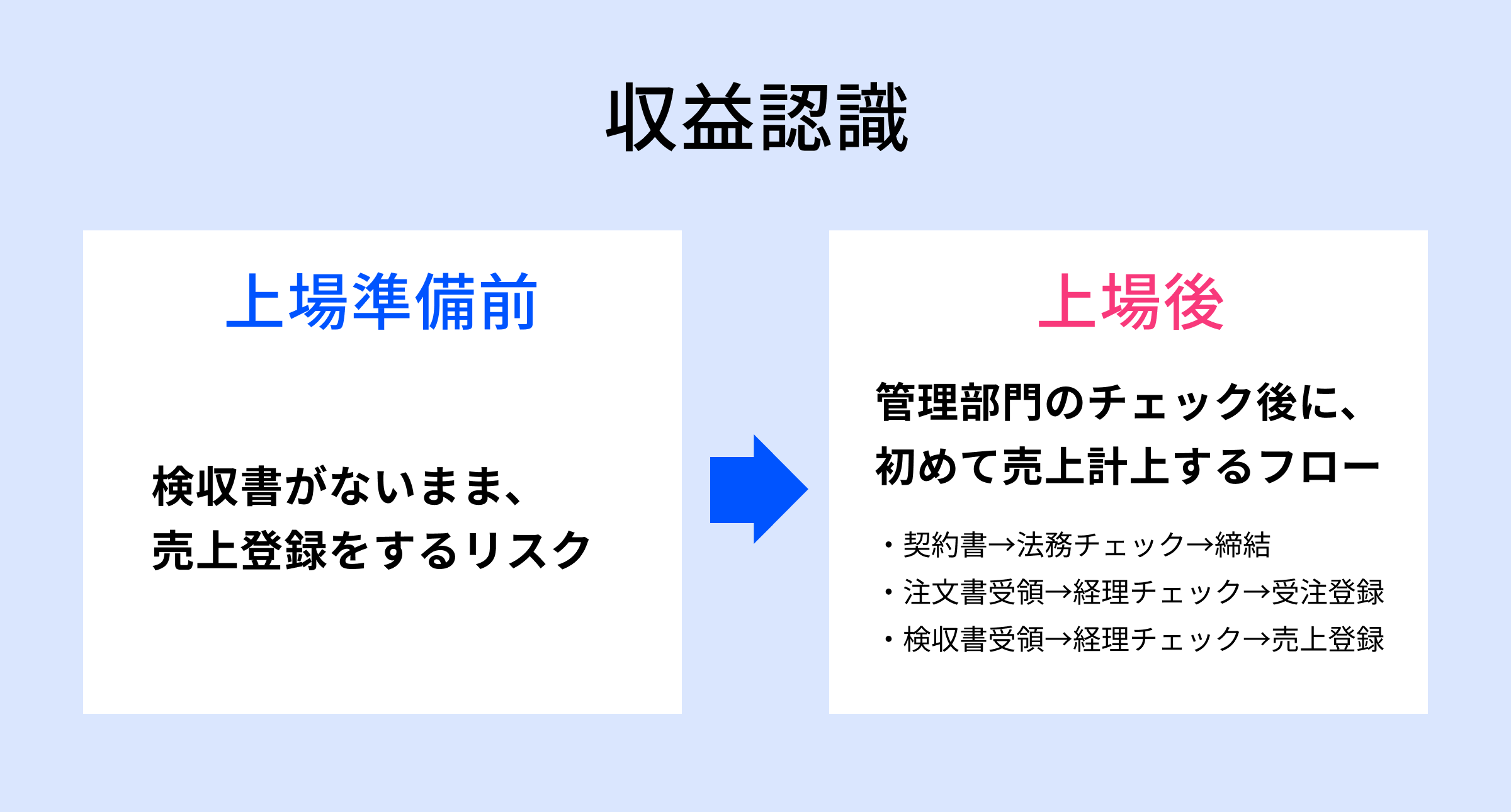

①収益認識

西山:1点目のポイントが、収益認識についてです。

企業においては、いつ、どの案件において売上が計上されたのかの根拠として、証憑がとても重要です。しかし上場前のオロでは、検収書を入手せずに売上計上を行ってしまうケースも稀にありました。管理部でのチェックもなく、客観的な証拠がないまま各担当者によってバラバラのタイミングで売上が計上されており、財務情報の信頼性が担保されてなかったのです。

そのため、上場準備にあたって過去の案件の計上を修正しなければなりませんでした。経理担当者が案件を1件1件さかのぼり、入金日から実際の売上日を割り出し、過去の売上金額を修正したのですが、この作業はかなり大変でした。

上場後はこのようなことが起きないよう、証憑を入手した後に管理部門側のチェックを経て、初めて受注・売上計上等を行うフローに変更しました。

例えば、

契約書:法務チェック→契約締結

注文書:経理チェック→受注登録

検収書:経理チェック→売上登録

といったイメージです。

各書類のチェックのぶんだけリソースが必要となるため、管理部門あるいは事業部の負担は上場前に比べて増える傾向にあります。そのため、まずは経営陣が内部統制の必要性を理解し、十分な管理体制を構築するとともに、現場への理解を得ることが重要です。

またオロの場合は、損失引当金やいわゆる工事進行基準による売上の計上根拠として工数の見積もりを利用しており、見積もりの精度も監査上のポイントとなります。見積もりは、担当者の主観や恣意性が介入する恐れがあるため、より厳しく監査される項目です。当時は工数の見積もり精度が低く、そこから算出される引当金や売上高の見積もり精度も自ずと低くなっていました。

見積もりの精度向上のためには、まずは案件単位で工数の予実管理を行うことが重要です。Excel等を使って管理することも可能ですが、案件の規模や担当人数によっては負担が大きくなるため、システムの活用がおすすめです。

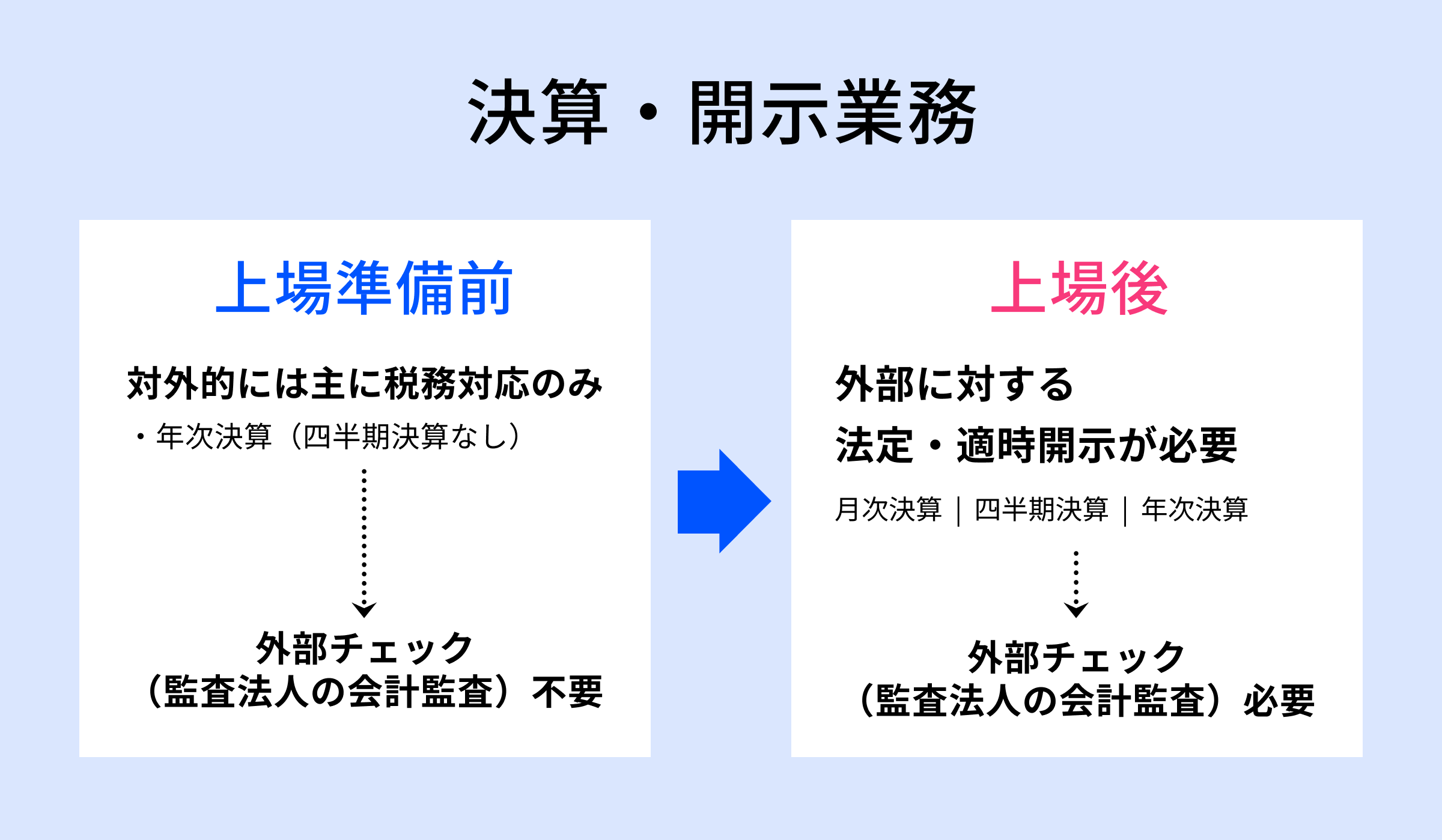

②決算・開示業務

西山:上場後に新たに対応が必要となる経理業務の1つが、決算・開示業務です。

上場以前、決算時に必要な対外的業務といえば、ほぼ税務対応のみでした。もちろん、社内の取締役会に財務情報を報告する必要はありましたが、外部への公開や監査会計は不要だったため、四半期ごとの決算の実施もありません。

しかし、上場企業では外部に対する法定・適時開示が不可欠です。提出が必要な各開示書類は提出期日が決まっており、監査法人による会計監査も必要になってきます。

これらの業務を遅延なく行うためには、経理担当者のスケジュールを管理し、必要なリソースを確保しておく必要があります。なるべく経理の負担増加を抑えつつ、決算・開示業務に対応していくためには、できるだけ効率のよい業務フローも必要です。

オロでは、連結決算のチェックを一人で行うのではなく、各子会社ごとに担当を設ける形を取っています。作業を分担・並行して行うことで、チェックにかかる時間の大幅な短縮が可能です。さらに、日々の業務も同様に分担・平行して進めることで、効率的な決算・開示業務につながっています。

また、外部のリソースを有効活用することもおすすめです。例えば、オロでは連結・開示書類を監査法人に提出する前に、外部会計士にチェックしてもらうことで、監査時間の短縮や監査法人による指摘の削減につなげています。

③業績予測を立てる

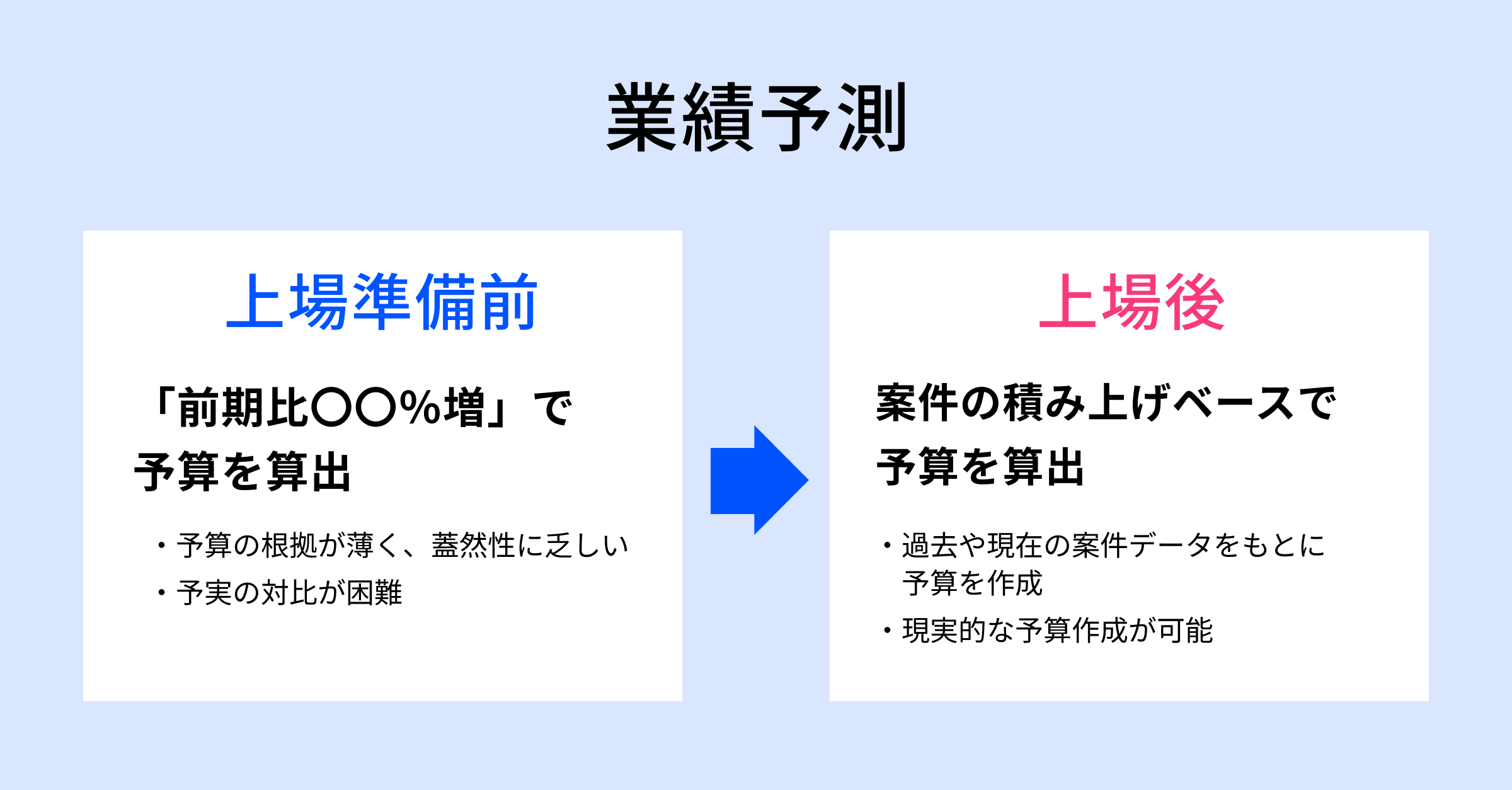

西山:「財務報告の信頼性」の担保からは少し離れますが、上場するにあたっては業績予測を行うことも重要なポイントの1つです。

上場時にはきちんと予想した業績予測を外部に公開する必要があります。「売上〇%増」といったざっくりとした予算では、根拠も蓋然性も乏しく、予実との対比が困難です。当時、オロも予算を組んではいたものの、その予算の根拠を分解して詳細に説明することはできない状況でした。実績が出た後も、予算の立て方のどこに問題があったのかという分析ができずにいました。

そのため、上場準備を期に「案件の積み上げベースの予算作成」へと転換。過去や今どのような案件があって、それを踏まえて今後どのような案件が取れそうだといったことや、この案件は今後継続しそう、といった案件の積み上げベースの目標を作成しました。

また、事業部が立てた目標は、たいていの場合甘いことが多いんです。外部に出す業績予測は、保守的すぎても甘すぎてもダメで、現実的な数値である必要があります。 そのため、事業部が立てた予測をもとに、経理側で売上確度が低い案件を外したり、人員の増加率をなだらかにする調整を加えたりして、外部に公開できる予算を作成しています。

案件を積み上げて業績予測を立てるためには、過去や現在の案件データが不可欠です。いざ、予算を作成するときに慌てないように受注日や会社規模、案件単価といったデータを整理し、利用できるように準備しておきましょう。

体制整備と社内理解が内部統制整備・担保のカギ

西山:以上のように、上場に向けての内部統制の整備には膨大な労力がかかります。また、経理をはじめとする管理部門だけではなく、事業部の協力も必要になってきます。内部統制を整備する作業は、直接収益や利益を生まないので、現場から反発があるケースも多いですね。

そのため、経営者が内部統制の重要性を理解し、トップダウンで統制整備を実施する体制の構築が何よりも重要だと思います。

【第2部】実際によくある「内部統制の課題」

第2部では、内部統制における具体的な課題について、オロとマネーフォワードそれぞれの営業担当者によるパネルディスカッションを行いました。

経理のご担当者様への提案が多い営業視点で、お客様からよく寄せられる課題とその解決策についてお伝えいたします。

内部統制整備の機能要件とは?

「内部統制整備とシステム」という観点において、お客様から求められる「内部統制の機能要件」とはどのようなものがあるでしょうか。 その理由・背景・解決策について、実際にお客様の課題をヒアリングしている営業のお二人にお伺いしていきます。

4つの課題

オロ 中村:ご提案時によくお伺いする課題は大きく分けると4つあります。

まず1つ目が「Excelによる原価管理」です。

特に労務費が原価に占める割合が高い業種の場合に多いのですが、工数をExcelで管理しているがゆえに、データの不整合や配賦基準、原価データの正確性について監査法人から指摘を受けるという課題です。

2つ目が「損益予実の精度」です。上場にあたっては、見込み段階から正確に売上・原価をとらえ、予実のブレを抑えていく必要があります。しかし、受注前の見込み管理はもちろん、受注段階であっても原価の管理はなかなか難しく、その結果、実績のみの管理になってしまっているという悩みは非常に多いです。

3つ目は「申請承認フロー」に関する課題です。見積や発注申請のフローが、販売・購買管理のシステムに紐づいていないため、承認の下りていない見積もりを顧客に提示してしまうリスクが発生します。実際に、受注を優先するがゆえに、営業メンバーが採算を度外視した値引見積を提示しているといった状況のお客様もいらっしゃいました。また、各履歴をさかのぼって確認できないことも課題として挙げられます。

最後の課題は「月次決算の正確性・即時性」です。これまで述べた課題が累積することで締め作業が滞ってしまい、月次決算にも時間を要します。その結果、実績確定や開示のスピード感に対して、監査法人が指摘が入ることがあります。

これらの課題を解決するためには、企業の情報を一元管理できるシステムの活用が重要です。一元管理ができることで、情報の整合性を担保できるようになります。弊社のクラウドERP「ZAC」は、IT業や広告業といった、案件ごとにビジネスを進行する業種に特化したシステムです。このような業種において重視される、労務費を含めた損益管理ができるので、より精緻な案件別原価管理が可能になります。申請や承認といったワークフロー機能を標準搭載しており、システムのアクセス権限の設定も可能なため、監査法人からの要望にも対応できます。

形だけの内部統制になっているケースも

マネーフォワード 伊藤: 私からは、大きく分けて2つの課題をご紹介させていただきたいと思います。

まず1点目は内部統制が業務の実情にあっておらず、生産性が低下してしまうという課題です。監査対応のためだけの資料や業務が増えていき、本当に重要な業務を圧迫した場合、生産性の低下を引き起こしてしまう恐れがあります。

もう1点は、IPOだけが目的となり、内部統制が形骸化してしまうという課題です。例えば「担当者と上長の承認印を押すこととしていたところ、いつの間にか担当者が上長の分もまとめて押印をするようになっていた」というものがあります。こうした事例を聞いたことがある方もいらっしゃるんじゃないでしょうか。

このような課題の背景には、1つ1つの作業が属人化してしまっていること、人力や手作業でなんとかしようとしてしまっているという状況があります。課題解決のためには、システムを活用して、効率化できるところはどんどん効率化していくことがポイントです。

例えば、監査法人との連携という部分においては、仕訳の更新履歴が閲覧可能だったり、後から履歴を追うことができたりすることで、監査対応がぐっとスムーズになります。

マネーフォワード クラウド会計Plusでは、アプリやチャットツールとの連携により業務のスピードアップを実現すると同時に、適切な権限割り当てにより内部統制の強化が可能です。日々の稟議や仕訳を誰が、どのタイミングで承認したかを共有・可視化できるため、業務スピードを落とさずに適切な内部統制を担保することができます。

システムで内部統制を強化

上場の前と後では、求められる内部統制のレベルは大きく異なります。今回のセミナーでは、上場企業に求められる内部統制を整備するためには、企業の業務フローはもちろん、考え方を変える必要があることが述べられました。

また、内部統制の整備には、特に経理などのバックオフィスに大きな負担がかかります。できるだけ負担を抑えつつ、上場準備を進めるためにはシステムの活用がおすすめです。自社に適したシステムで、上場のための内部統制整備をスムーズに進めましょう。

オロでは生産性向上や業務効率化をはじめ、企業経営の役に立つ情報をセミナーで発信しています。最新のセミナー情報はこちらから。

上場に向けて、監査法人や主幹事証券会社の情報を収集している方は、下記の資料もチェックしてみてください。