【事例あり】内部統制とは?4つの目的と6つの基本要素を解説

2020/8/21公開2023/4/28更新

見積書の承認漏れ、誤発注、不明瞭な業務プロセス......これらの課題を抱えたままでは、企業が健全な事業活動を続けることはできません。人為的なミスや不正の発生を防ぎ、企業が成長するために欠かせないのが「内部統制」です。業務プロセスを整え記録することによって、リスクを最小限に抑えることができます。本記事では内部統制の意味や目的、整備の方法、進め方について企業の事例を交えて紹介します。

目次

内部統制とは

内部統制とは、企業が健全な事業活動を続けるための社内ルールや仕組みのことです。例えば見積書の承認をもらうとき、何かを発注するとき、稟議書を作成するとき......あらかじめ決められたプロセスに従えば、ミスや不正が発生するリスクを最小限に抑えることができ、業務効率も上がります。組織内の足並みを揃えることで、効率的に経営目標達成を目指すことができるのです。

内部統制は、企業に勤めるすべての従業員によって遵守されるべきものです。経営者や正規雇用の社員はもちろん、契約社員やアルバイト、派遣社員といった非正規雇用の従業員も一様に従う必要があります。

コーポレートガバナンス(企業統制)との違い

内部統制と似たような言葉に「コーポレートガバナンス(企業統制)」があります。これは、株主や投資家、取引先といった、企業と利害関係を持つ「ステークホルダー」の利益を守るためのものです。企業が外部に対して公平性や透明性を担保するものであり、企業内部にいる従業員が守るべきルールや仕組みである内部統制とは「対外的・対内的」という点において明確な違いがあります。

内部監査との違い

「内部監査」は、内部統制が機能しているかチェックし、問題の早期発見や未然防止に務めることを指します。内部統制のプロセスの中で欠かせない仕組みのひとつです。内部統制で制定したルールを適切に運用できているか、効果が出ているかといったモニタリングの役割を果たしています。

コンプライアンスとの違い

「コンプライアンス」とは、日本語で「法令遵守」を意味します。これは企業の事業活動における土台であり、社会やステークホルダーの利益を考えた健全な経営を行ううえで欠かせません。コンプライアンスを徹底するための手段の1つとして、内部統制があるのです。

内部統制を強化する4つの目的

金融庁の定義によると、内部統制には「業務の有効性及び効率性」「財務報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」という4つの目的があります(*1)。それぞれの目的とはどのようなものなのでしょうか。

①業務の有効性及び効率性

業務を進めるにあたり、ムダな時間や労力、経費をかけることは合理的ではありません。内部統制であらかじめ業務プロセスを決めておくことで、業務の有効性・効率性を上げることができます。

②財務報告の信頼性

財務報告に誤りがあった場合、株主や投資家、取引先など、企業と利害関係を持つ人たちに大きな損失を与えることになります。同時に、企業に対する信頼も失われてしまうため、正確な財務報告は非常に重要です。企業の信頼を損なわないためにも、内部統制をしっかり整備・運用し、財務報告に虚偽の記載がされるリスクを減らす必要があります。

さらに2024年4月1日以後に開始する、事業年度における財務報告に係る内部統制の評価及び監査からは、改訂された実施基準の適用(*2)が予定されています。改訂の具体的な内容は、非財務情報を含む社内外への報告すべてにおいて信頼性を確保する必要があるというものです。財務情報以外にも統制が行き届くよう留意しなければなりません。

③事業活動に関わる法令等の遵守

コンプライアンスは、企業の社会的信頼に大きく関わります。利益を追求するあまり法令違反をしてしまったり、コンプライアンスの甘さが世間の批判の対象になったりした場合、企業の社会的信頼は著しく失墜します。事業の継続のためにも、コンプライアンスは欠かせません。

④資産の保全

企業が事業活動を行う"元手"である資産は適切に管理される必要があります。資産には有形資産だけでなく、無形資産も含まれます。事業活動において利益を維持し拡大させるためには、資産が正当に取得・活用・処分されるよう、内部統制での仕組み作りが重要です。

内部統制が強化されることによって、企業は不正などが発生するリスクを最小限に抑えることができます。また業務プロセスが明確になることで効率化が期待でき、たとえミスが発生してもその原因を突き止め、スピーディーに対処することができるようになるのです。この積み重ねが、企業の社会的信用の向上につながると言えるでしょう。

上場準備のための内部統制整備

上場企業およびその関連会社には、事業年度ごとに「内部統制報告書」を提出することが、金融商品取引法により義務付けられています(内部統制報告制度〈J-SOX〉)。つまり、これから上場準備を進める企業にとっても、内部統制の整備は不可欠なのです。

内部統制報告書について詳しくはこちらの記事をご覧ください。

内部統制を構成する6つの要素

内部統制には、先に述べた4つの目的があります。これらを達成するためには、以下6つの要素が揃わなくてはなりません(*1)。

①統制環境

内部統制を強化するには、従業員にも経営者と同じレベルの意識を根付かせることが肝要です。内部統制の内容や目的を理解してもらうことはもちろん、企業理念や経営者の意向、経営方針といった組織の根本的な気風への共感も重要です。このような意識の浸透によって内部統制の"環境"が整います。統制環境の盤石化なくしては、以下5つの要素は成り立たないといっても過言ではないでしょう。

②リスクの評価と対応

内部統制の4つの目的を達成する妨げとなるリスクを発見し、分析と評価によって適切な対応をするまでの一連のプロセスです。リスクを評価する際には、全社的に影響を及ぼすリスクと業務別に関わるリスクに分類。その性質によって分析を行い、内部統制の4つの目的にどのような影響があるかを評価します。

③統制活動

経営者が出した命令や指示が社内に行き渡り、確実に実行されるための方針とプロセスです。ここには、権限や職責の付与、職務の分掌なども含まれます。これらは、業務プロセスの一部として組み込むことでスムーズに機能するでしょう。

④情報と伝達

業務に必要な情報は、必要なタイミングで社内共有されていなくてはなりません。従業員が社内外とコミュニケーションをとる際に正しい伝達ができるよう、情報を適切に識別、把握、処理できる体制を整える必要があります。

⑤モニタリング

内部統制の運用を開始した後は、それが問題なく機能しているかを継続的に監視・評価しなくてはなりません。モニタリングには、業務のなかで日常的に行うものと、業務から離れた視点で経営者や取締役会、監査役といった内部監査などを通じて実施されるものがあります。

⑥ITへの対応

先に述べた内部統制整備のための5要素を有効化するために、ITの導入が必要です。また現代社会においては、業務を実施する上でIT環境を整えることは不可欠であり、導入後の継続的な整備も欠かせません。

一口に「内部統制の構築」といっても、このように整えるべき要素は広範囲に渡ります。そして上記6要素は一体となって初めて「内部統制」として機能するものであり、その構築は単純ではありません。

2008年に内部統制報告制度(J-SOX)が導入されたことによって、多くの企業において内部統制の強化が図られました。実際に整備・運用に成功している企業では、内部統制のためのシステムを導入しているケースも多いようです。

「ITへの対応」についてはこちらの記事もご覧ください。

内部統制を整備するメリット

上場企業であれば不可欠な内部統制。健全な事業活動に必要である一方、整備する手間がかかることも事実です。しかし、上場を目指す企業でなくとも内部統制を整備することで得られるメリットがあります。以下に、具体的なメリットを解説します。

ムダなコスト、業務の削減

内部統制の整備においては、すべての業務プロセスを整理し、仕組みや順序をあらかじめ決めることになります。その際、業務を洗い出して可視化するため、ムダなコストや非効率な業務の削減、改善が可能になるのです。

企業の信頼性向上

上場企業に内部統制が義務付けられているのは、ステークホルダーに対して自社の健全性を示すためです。財務状況を公開することで、社内で牽制機能や自浄作用が働き、間違いや不正が起こりにくくもなります。つまり内部統制を整備することは、それだけで企業の社会的信頼を引き上げることになるのです。

その結果、銀行からの融資を受けやすくなるといったメリットが期待できます。さらに、内部統制強化の観点からプライバシーマークを取得することで、取引先の拡大につなげることも可能です。

また、ルールが明確になることで従業員の働きやすさも向上し、社内外からの評価や採用率の向上も図れるでしょう。

財務状況の可視化

内部統制を強化することは、ミスや不正の防止に繋がることを前述しました。このことによって数字の正確性が担保され、月次決算や経営管理などにおいて、タイムリーな数字の動きが把握できるようになります。たとえば、今月はいくら利益があったのか、前年同月と比較してどのような変化があったのかが分析できれば、そこから未来の損益を予測するといった経営判断が可能になるでしょう。

内部統制における組織内の役割

| 役職 | 役割 |

|---|---|

| 経営者 | 内部統制の運用・モニタリングにおいての最終責任者。 |

| 取締役会 | 基本方針の決定と整備・運用(経営者)の監視。 |

| 監査役・監査委員会 | 企業から独立した立場で、内部統制の運用を監査。 |

| 内部監査人 | 企業の内部から運用を評価。必要な整備や改善を指摘。 |

| 従業員 | 内部統制を遵守。 |

企業にはさまざまな立場や役職の人が存在します。内部統制を整備するにあたっては、各人がそれぞれ異なる役割を果たすことになります。

まず経営者は、内部統制に対して最終的な責任を負う立場です。内部統制を整備するだけでなく、正しく機能するよう運用・モニタリングを行います。内部統制報告書の提出も経営者の義務です。

取締役会は、内部統制の基本方針の決定と整備・運用の監視を行います。経営者が内部統制の運用・整備を適切に実施しているか、監督する責任を負います。

監査役・監査委員会は、企業から独立した存在として内部統制の運用を監査・検証する立場です。半数以上が社外監査役であることが求められます。反対に、内部監査人は企業の内部から運用を評価し、必要な整備や改善を促します。

そして従業員は、内部統制を遵守する立場となります。正社員だけでなく、パートやアルバイトなどすべての雇用形態において、内部統制に関わる一員であることを意識しなければなりません。

内部統制の進め方

ここからは、具体的な内部統制の進め方を解説します。以下のようなステップが一般的です。

①全社的な内部統制の評価

内部統制の基本方針は取締役会によって決定し、経営者が整備するとされています。そのため、現在の社内ルールや枠組みなどのチェックリストを経営者自身が作成し、評価、現状把握を行います。チェック項目は、金融庁が公開している評価項目を参考にするといいでしょう(*1)。

②業務プロセスにおける内部統制の評価

次に、個別の業務プロセスにおける内部統制の評価を行います。このときはじめに実施するのが、決算・財務報告のプロセスに関する評価です。決算・財務報告のプロセスは企業の信用に大きく関わるため、チェックリストを用いた全社的な観点からの評価も同時に必要となります。

その後、事業目的に大きく関わる勘定科目と、重要性の大きいプロセスを評価します。 業務プロセスの評価は、内部統制の3点セットをもとに行います。

評価に必要な3点セットとは

内部統制の3点セットとは、内部統制の評価に有効とされている以下の3つです。

- 業務記述書

- フローチャート

- RCM(リスク・コントロール・マトリックス)

業務記述書は、各業務のプロセスや具体的な内容を文章で記載したもの、そしてフローチャートは業務記述書の内容をわかりやすく可視化したものです。業務の流れも、フローチャートを見て把握できます。

そして業務記述書やフローチャートを作成するなかで発見した業務上のリスクをマトリックス状にまとめた表がRCMです。どのようなリスクがあり、どのような方策でコントロールできているか把握できるため、内部統制の評価には欠かせません。

③内部統制報告書の作成

内部統制の評価を終えたら、最後に内部統制報告書として評価内容をまとめます。経営者が報告書を作成し、監査人が確認して提出する流れです。

もし監査人の確認で不備が見つかれば、再度内部統制の評価を行わなければなりません。やり直しによって提出が遅れないよう、監査人と経営者で協議を行い、不備がないようにしておく必要があります。

内部統制の監査や内部統制報告書の提出は、上場企業のみに義務付けられているものです。しかし内部統制の報告が義務付けられていない企業においても、チェックリストを作成し、全社的な内部統制や個別の業務プロセスに対して評価を行い、きちんと運用できているかをモニタリングすることが、健全な企業運営のために有効です。

システムで内部統制を強化した事例

では内部統制の強化に成功している企業では、実際どのように構築・運用しているのでしょうか。システムを導入し課題解決した事例を2つ紹介します。

①承認履歴によって課題解決がスムーズに

はじめに紹介するのは、3次元CAD/CAMシステムの開発を通して日本のものづくりをサポートする「UEL株式会社様」。同社が以前使用していたシステムでは承認履歴が残らず、内部監査での指摘事項に対処しきれない課題を抱えていました。またシステムの老朽化も進んでいたため、内部統制も含めた包括的な課題解決を目指す業務改善プロジェクトを立ち上げたのです。

このプロジェクトにおいて、同社はまずシステム導入以前の地盤づくりに取り組みました。具体的には、1年目に課題を整理し、優先順位を決定。2年目からは業務プロセスの刷新を進めたといいます。このような基礎の盤石化は、内部統制の強化において非常に重要です。

システム導入後は、新しい業務プロセスに合わせたワークフローを設計。承認履歴も自動で記録されるようになったため、内部監査における指摘事項にもスムーズに対応できるようになりました。

②上場までわずか2年弱 そのカギはシステムリプレイス

最後に紹介するのは、3Dプリンター出力事業と鋳造事業によってものづくりのサポートをする「株式会社JMC様」。同社はわずか2年弱の準備期間で東京証券取引所マザーズ市場への上場を果たしたという異例の実績があります。

上場するにあたり、同社では迅速に正確な財務データを作成できるよう、早急に内部統制プロセスを構築する必要がありました。特に大きな課題だったのは、非効率な原価計算。同社の場合、原価の大半が人件費であるにも関わらず、作業工数を手作業で計算していました。そのため、ありえない原価データが作成されるなど、不正確な原価計算が行われていたのです。これは当然、内部統制に甚大なリスクをもたらすことになり、上場の妨げにもなります。

そこで同社が行ったのは、既存システムの改良ではなくシステムそのものを入れ替えること。大変さは承知の上で、少しでも効率よく体制を整えるための決断だったといいます。

システム導入の際には、同社側からも積極的に相談を持ちかけました。それぞれの業務プロセスの具体的な申請承認フローなどのルールを決め、それがシステム上で運用可能かをSEに確認。これを繰り返すことで、効率的に内部統制が働くような仕組みづくりを進めていったといいます。また同時に、内部統制を運用する上で基本となる「統制環境」を整えるために、従業員向けの説明会開催などにも力を入れました。

最近では、上場承認のハードルはいっそう高くなっているといいます。監査法人や証券会社といった外部からの改善指摘にも早急に対応できるよう、業務のシステム化は欠かせません。内部統制は、結果的に上場に向けた体制づくりに繋がるともいえるでしょう。

クラウドERPで内部統制を強化

2つの事例でも見たように、内部統制を強化する際にはシステムを導入することが最も効率的かつ効果的です。このブログを運営する株式会社オロが提供しているクラウド型ERPパッケージ「ZAC」でも、内部統制の構築・運用をサポートしています。

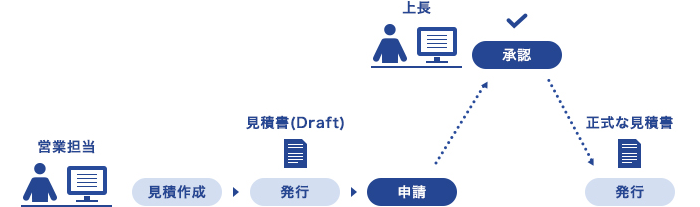

特に支持されているのが、電子承認機能によるワークフローの構築とログの自動保存です。「ZAC」では、見積書の作成や発注、経費申請などの業務処理において、電子による申請・承認が可能です。申請・承認フローは申請内容に合わせて機能するため、業務を行っているうちに自然と社内統制が実現するのです。

また各承認のログは自動保存によって残るため、いつ、誰が、どの案件でどんな承認を行ったのかを証跡管理することができます。他にも、アクセス権限の設定やモバイル承認の対応など、内部統制を支援する機能を豊富に備えているのが「ZAC」の特徴です。

ZACによるワークフローのイメージ

まとめ

業務プロセスを整え記録することによって、リスクを最小限に抑える「内部統制」。様々な要素が一体となって機能することから、効率的かつ効果的に構築・運用するためにはシステムの導入をおすすめします。

参考

*1:財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書) |金融庁

*2:「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(公開草案)|金融庁