コロナ禍の経営体質を強化する2本の柱 〜プロジェクト原価管理と生産性向上〜

2020/5/26公開2021/3/02更新

世界中で猛威をふるう新型コロナウイルス。感染症との闘いが長期化して経済が落ち込むことがほぼ確実な状況の中、「不況に負けない経営体質をつくりたい」と考える経営者の方も多いことでしょう。

しかし、昨今はプロジェクト単位で仕事に参加するフリーランス、時短社員、在宅勤務などのテレワーク社員など働き方が多様化し、成果基準が曖昧になっています。そんな中、企業はどう効率よく生産性を高めていけばいいのでしょうか。本記事では、働き方が多様化する中でも強い経営体質をつくるヒントをご紹介します。

目次

「リーマンショック」と「コロナ危機」の違い

国際通貨基金(IMF)は4月14日、2020年の世界全体の成長率を前年度3.0%減と発表しました。(2020年4月「世界経済見通し(WEO)」)世界経済のマイナス成長はリーマンショック直後の2009年以来となります。

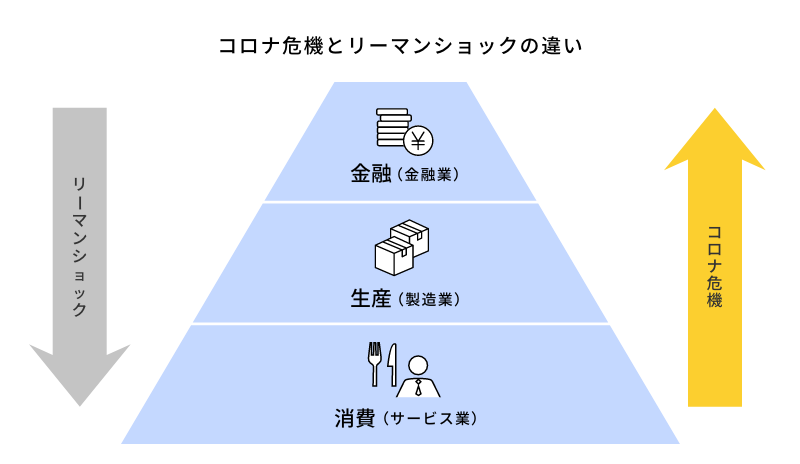

世界的不況としてコロナ危機と比べられるリーマンショックですが、影響を受けた業界や範囲に違いがあります。リーマンショックはアメリカのサブプライム住宅ローンの不良債権化に端を発し、それに伴って金融機関の破綻や株価の暴落が生じました。

リーマンショックが金融危機から始まったのに対し、コロナ危機はまず実体経済に大きな影響を与えています。

また、コロナ危機とリーマンショックでは、時代背景も異なります。リーマンショック時は従業員がオフィスに出社して働くことが当たり前の時代でした。

しかしコロナ禍の現在は、プロジェクト単位で業務に参加するフリーランス、時短社員、在宅勤務者などのテレワーク社員などが増え、働き方が多様化しています。その結果、請求チェックやテレワークに対応した評価制度の整備や環境構築などが必要になり、バックオフィス業務が煩雑化しています。「会社」という場が分散されたことで、プロジェクト管理や生産性の計測などを経験値で計ることが難しくなっているのです。

強い経営体質をつくる2本の柱

では、働き方が多様化する中で企業が生産性を高めるためには何が必要なのでしょうか。強い経営体質をつくる上で見直す必要があるのが、「プロジェクト原価管理」と「一人ひとりの労働生産性」です。それぞれ解説していきます。

プロジェクト原価管理

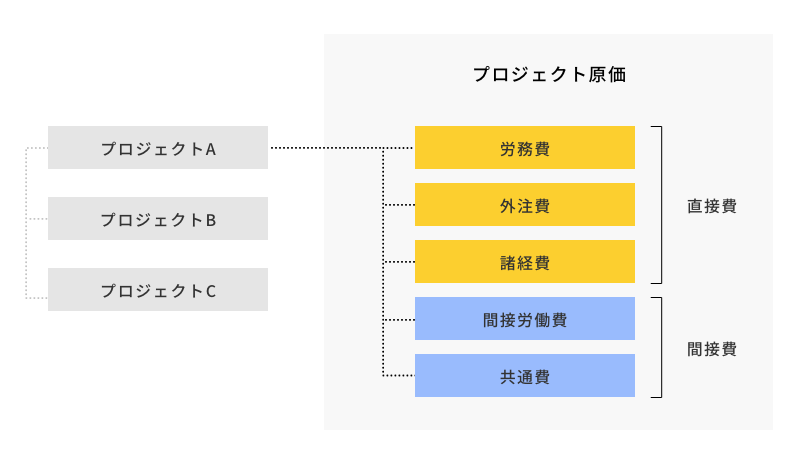

経営体質を強化するためには、まずプロジェクト原価を把握し管理する必要があります。しかし、製造業と違って材料費が曖昧なプロジェクト型ビジネスの場合、どんなものが原価になるのかわかりづらい側面があります。そこで、プロジェクトにおける原価を一度整理したいと思います。

一般的な原価要素としては、直接費となる労務費、外注費、諸経費、そして間接費となる間接労働費や共通費があげられます。これらをもとに原価は計算されますが、特に難しいのが社内人件費を含む労務費の算出です。

単純に人員を減らしたり業務時間削減を強要することは、品質低下のおそれだけではなく、人材の流出や生産性低下につながり、本質的な生産性向上を目指すうえでは悪手になりかねません。厳しいコスト意識が求められる不況下にこそ、プロジェクトごとに原価を可視化して、重複作業など無駄な業務がないか見直しましょう。

また、プロジェクトごとに原価管理を行っていたとしても、手動や経験則で原価を判断して調整している会社も多いかもしれません。しかし多様な職種が関わるプロジェクトが増えると人件費管理が難しくなります。不況時のいまこそ原価管理を徹底しないと、赤字プロジェクトが複数生じてしまうおそれがあります。

事例:建築設計事務所(株式会社INA新建築研究所)

ある建築設計事務所の事例を紹介します。

この事務所ではリーマンショックの際に、「プロジェクト単位の採算をしっかり確保しなければ、企業として生き残っていけない」という危機感が社内に芽生えていたそうです。

公共施設や商業施設などを総合的に手掛けるその事務所では、プロジェクトごとの利益管理が重要になるにもかかわらず、プロジェクトごとの受注金額が大きく、竣工までの期間も1年を越えるものが多かったそうです。

さらに、労務費の計算だけで1ヶ月以上かかり、原価計算自体も外注費と概算の労務費だけを集計する原価計算を行っていたため、タイムリーにプロジェクトごとの粗利益を把握できない状態でした。

そこで、その事務所ではクラウドERPを導入して原価管理を徹底することに。その結果、勤怠データを元にした正確な労務費が算出できるようになったとのこと。さらに、原価計算のスピードと精度が劇的に向上し、作業の手間も大幅に削減されたそうです。

このように原価をタイムリーに可視化すれば、企業にとって様々なメリットがあります。たとえば、予算進捗に余裕があれば外注を増やして作業をさらに効率化することもできますし、余裕がなければ作業を内製化してコストを節減することもできます。

「どのプロジェクトに」「誰が」「何時間」かかわったか、手動で計測すると煩雑になる工数データですが、プロジェクト単位でしっかりと原価管理をすれば、経営体質の強化につながるのです。

一人ひとりの労働生産性

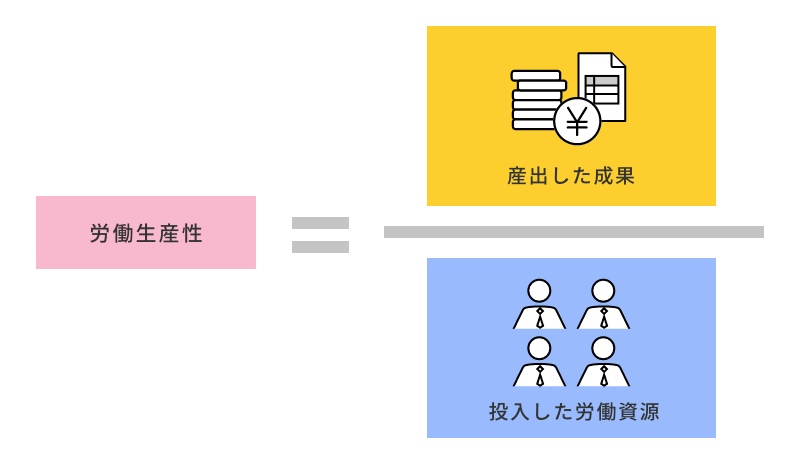

経営体質を強化する上でもうひとつ大切なことが、一人ひとりの労働生産性を把握すること。労働生産性とは、企業が投入した資源に対してどれだけの成果を出したかを測る指標のことを指します。

この労働生産性をプロジェクト単位で改善していくだけでなく、さらにドリルダウンして個人単位の労働生産性向上を目指す体制をつくることができれば、会社の土台はより強固なものになります。

特に働き方が多様化する昨今では、人的資源に対する成果をどう判断するのか、明確な指標を持つ必要があります。しかしながら、一人ひとりの勤務状況や生産性を把握することが難しいのも事実。この部分の数値をしっかりと可視化して判断することができれば、これまで以上の人的資源の活用ができるでしょう。

特に働き方が多様化する昨今では、人的資源に対する成果をどう判断するのか、明確な指標を持つ必要があります。しかしながら、一人ひとりの勤務状況や生産性を把握することが難しいのも事実。この部分の数値をしっかりと可視化して判断することができれば、これまで以上の人的資源の活用ができるでしょう。

事例:広告会社(フュージョン株式会社)

ある広告会社の事例を見てみましょう。

ダイレクトマーケティング事業を手がけ、2020年には全日本DM大賞のグランプリを受賞したこの会社では、売上の成長に対して利益が伸び悩んでいるという課題がありました。その原因を「案件別の損益が正確にわからないために、社員の損益意識も希薄になっていること」だと分析した同社では、まず「誰がどの案件に何時間リソースを割いたのか」を正確に把握することを目指したそうです。

当時は販売管理システムや勤怠管理システムなど、業務領域ごとに別々のシステムを使っていましたが、システム間の連携がなかったためにマスタの二重管理やデータの二重登録・表記揺れが発生しており、これこそが正確な損益把握を妨げていました。こうしたデータの分断を解消するために、複数の業務領域を一元管理できる業務システム(ERP)を導入したところ、1つひとつの案件や作業に対して誰がどれだけ稼働したのかを正確に把握できるようになったといいます。

特に大きな成果として、案件ごとの損益・収益性が明確になったことで、思ったほど利益が出なかった案件に対して「原価の内訳は?」「その原因は?」など、これまでになかった社員間のコミュニケーションが生まれるようになりました。加えて「過剰なクオリティ追求」も少なくなり、制作物に対するこだわりを持ちながらも同時に生産性を意識できる組織に変化したようです。

このように社員1人あたりの作業時間を把握可能にすること、あわせて作業時間を案件に紐づけて案件損益を見える化することが、社員1人ひとりの生産性に対する意識を高めていき、結果的に経営体質の強化へとつながっていきます。

まとめ

働き方の多様化とそれに伴う経営体制の変化は、これまで一部の企業でしか起きていませんでした。それがコロナ禍において一気に加速し、ほぼすべての業種が強制的に経営体質の強化を図らざるを得ない状況になっています。

プロジェクトごとの原価管理も、個人単位の労働生産性の向上も、一見ミクロな視点に見えるかもしれません。しかしひとつひとつの業務を可視化してボトルネックを突き止め、マクロの観点から傾向や問題点を分析する。そんな経営姿勢が不況時こそ欠かせません。まだまだ出口の見えないコロナ危機ですが、この機会に経営体質を見直しアフターコロナに備えていきましょう。