広告代理店で利益を上げるには。売上よりも重要な利益率について解説

2023/1/13公開

広告主とメディアの間で広告枠の販売や広告制作を行う広告代理業は、一般的に「利益率が低い」とされる業界です。実態はどのような収益構造になっているのでしょうか。また、利益を上げるためにはどのような施策が有効なのでしょうか。

本記事では、広告代理店における利益率の考え方や利益を上げるためのポイントについて解説します。広告代理店で利益率を上げたいと考えている経営者やマネージャーの方はぜひ参考にしてください。

目次

企業を成長させるうえで重要な売上・原価・利益率とは

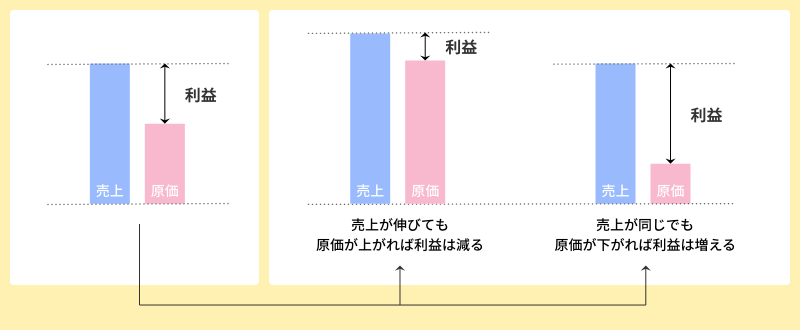

業界問わず、企業の成長には売上・原価・利益率の3つが重要な要素となります。まずは、それぞれの要素の定義と関係性を明確にしておきましょう。

売上とは、企業が製品・サービスを販売して得た金額です。原価は製品・サービスを生み出すためにかかった金額や仕入の金額を指します。そして利益率は、売上に対する利益の割合です。利益は、売上から原価を差し引いて算出します。

売上が伸びても原価が多くかかっていれば、得られる利益は少ないため、利益率は下がります。逆に、原価を抑えれば同じ売上額でも利益率を上げることは可能です。すなわち、利益率を上げるために必要なのは、原価を減らすか売上を増やすことなのです。まずは原価を正確に把握して管理する必要があり、それを活かして売価や原価をコントロールしたり調整を行うことが肝になります。そのためにも、利益とは何か、原価とは何かという理解を深めていただければと思います。

広告代理業における利益

一般的に広告代理店は、媒体を扱う企業から広告枠を仕入れ、広告主に販売するという手法を取っています。その間で、手数料(マージン)として広告費の10~20%程度を受け取るというビジネス形態です。それゆえ利益率が20%を切ることも多く、業界全体で利益率が低いと言われます。

その利益の中で、広告主への提案や媒体選定、出向に向けた各種調整など、広告代理店としての業務を行います。また、広告を運用するうえで不可欠なクリエイティブの制作を同時に受注することでも、追加で売上を生み出しています。この辺りは得意領域やビジネスモデルによっても様々なケースがあるでしょう。

広告代理業における原価

広告代理業では具体的にどのような費用が原価となるのか見ていきましょう。

・媒体費用

広告枠の価格である媒体費用も、広告代理業の原価の1つです。掲載する媒体やその掲載量・サイズ、掲載期間・放送時間などによって価格が異なり、広告代理店と媒体主との関係性によって仕入れ値が変わることもあります。

・業務委託費

広告代理店では、広告枠を販売するだけでなく、広告制作もまとめて請け負うケースが多くあります。社内で制作する場合は、自社クリエイターの労務費に加え、一部業務を外部に委託する場合はカメラマン費やタレント出演料といった業務委託費がかかってきます。また、制作会社に外注して制作する場合も業務委託費となり、原価に計上することが一般的です。

・労務費

媒体費用に加え、広告枠販売や広告制作やディレクションのための労務費も広告代理業の主たる原価です。厳密に算出する場合は、従業員が各プロジェクトのために使った時間をもとに、労務費として原価計上するべきです。1人で複数プロジェクトを受け持つことも多いため、それぞれのプロジェクトにどれだけ時間を使ったか切り分けて計算します。

プロジェクトに直接関わった分の労務費は「直接労務費」、総務や人事などの社内全体に関わる労務費は「間接労務費」です。間接労務費は一定の基準に従って各プロジェクトに振り分けられます。

・諸経費

上記以外の、営業活動に伴う人件費や交通費、交際費などが諸経費として原価に含まれます。スタジオ代や機材費といった制作に直接かかった経費と、光熱費や家賃など間接的にかかった経費があるため、どちらも適宜紐づけて計上するよう注意が必要です。

原価計算の目的

企業にとって重要な原価計算は、以下の5つの目的をもって行われることが一般的です。

- 販売価格決定

- コスト把握

- 予算の管理・編成

- 経営計画の策定

- 財務諸表や決算書の作成

詳しくはこちらの記事をご覧ください。

広告代理業の場合、たとえば原価がどれくらいかかるのか正しく見積もらないまま、ディレクション費やクリエイティブの制作費を決め、赤字もしくは利益が出ない状況になっているケースもあります。逆に、原価を高く見積りすぎて制作費が高額になり、広告主との交渉がうまくいかないケースも想定されます。

正確な原価を把握して不要なコストを抑えるうえでも、予算編成や予実管理を行ううえでも原価計算は重要です。さらには、内製か外注かといった経営の意思決定にも影響を及ぼします。財務諸表や決算書で正確な損益を報告するためにも、原価の把握は欠かせません。

どんぶり勘定になりがちな広告代理業の原価計算

上記のように企業の経営にまで影響を及ぼす原価は、正確に把握したうえで計算する必要があります。しかし、広告代理業は原価計算が煩雑なため、正確な計算や管理ができず、個人の経験や感覚に頼ったどんぶり勘定になりがちです。そもそも原価計算や管理をしていないという会社も多いでしょう。

そのような状態では、プロジェクトが終わってから「想定していたより原価がかかっていた」と赤字になる恐れがあります。また原価を分類して把握できていないため、どの項目にどれだけかかっているのかわからないことからボトルネックの特定ができず、コスト削減にも取り組めません。さらには不正確な経営判断をし続けてしまうことにも繋がり、最悪の場合、企業が存続できなくなる可能性すらあるのです。正確な原価計算を行わないことは、それだけリスクを伴うものであると理解しておきましょう。

広告代理業の原価計算を煩雑にする3つの要因

広告代理業の原価計算は、なぜ煩雑になってしまうのでしょうか。そこには、主に3つの要因があります。それぞれについて詳しく解説していきます。

①案件ごとに原価計算が必要

広告代理業では、過去にはない新たなクリエイティブを作る仕事も多いため、仕様が都度異なるケースが多くなります。そのため、それぞれのプロジェクトごとに原価計算を行わなければなりません。製造業のような工場で同一製品を大量生産する業態と異なり、案件を受注するたび常に原価計算をしなければ、正確な数字を把握することは難しいのです。

②1つの案件に複数の原価が発生

広告代理業では通常、1つの案件を遂行するために複数の従業員や複数の外注先が存在します。そのため、どの外注先にどれだけ支払ったのか、また当該案件に誰がどういった業務でどれだけの時間関わっているかを紐付けて計算しなければなりません。関わる人数も多く、案件自体も複数同時進行しているため、計算も管理も煩雑なものとなってしまいます。

③労務費の正確な把握ができていない

広告主への提案や社内外などの調整、クリエイティブの社内制作といった広告代理業としての業務の多くは労務費に当たります。労務費は、目に見えないため正確に把握することが難しいと言えます。なぜなら、原材料が決まっていたり、かかる時間を見積もれたりする業態と異なり、どのプロジェクトにどれだけの労務費がかかるか見積もることが難しいからです。クリエイターによっては、クオリティを追求するあまり想定以上の時間をかけることも少なくないでしょう。そのため、あえて行わないという企業も稀にありますが、正確な労務費を管理できていない企業も多いのが実情です。

原価計算を正しく行うメリット

広告代理業の原価計算は、煩雑で時間も手間もかかってしまうものです。しかし正しい原価計算を行うことで、以下のようなメリットが得られるため、ぜひ実践してみてください。

案件の赤字化を防止

案件の売上に対して原価を正確に反映することで、利益がどれだけ出るかを把握できます。特に広告代理業においてかさみがちな提案活動にかかる販管費、ディレクションや制作にかかる労務費は、あらかじめ作業にかかる費用や時間を見積もります。そのうえで、定期的に観測して予実を管理することで、赤字の事前防止が可能です。

クオリティと利益のバランスをはかれる

広告制作で問題となるのが、いいものを作ろうとするあまり、稼働時間を度外視してしまうケースです。かかった時間だけ労務費もかさむため、企業としては赤字になり利益を出せなくなってしまいます。特に注意すべきなのは、広告を内製する場合です。外注と異なって「労務費=原価」という意識が薄く、クオリティを上げようと時間をかけすぎる傾向が強くなります。

利益を出すには、まず一人ひとりの稼働時間が原価としていくらになるのかを可視化することがポイントです。それにより、案件ごとにどれだけ労務費がかけられるかを算出し、クオリティとの落とし所を見つけられるようになります。もちろん、従業員の無理な稼働をなくして心身の健康を保つことにもつながります。

経営の意思決定に役立つ

プロジェクトごとの原価と利益が可視化できれば、今後受注する類似案件の価格設定、提案実施や受注の可否、外注すべきか内製するかといった判断ができるようになるでしょう。つまり、経営陣はよりスピーディーかつ的確な意思決定ができるようになるため、経営状態を上向きにできる可能性があります。

最適な人員配置の実現

原価計算を行うためには、一人ひとりの稼働時間の可視化が不可欠です。可視化することで、各従業員の得意な業務や作業スピードがわかるようになります。その結果、従業員それぞれに向いている業務を割り当てたり、原価を抑えたい案件に作業スピードの速いベテランを割り当てたりといった、人員配置の最適化を実現できます。

原価管理で利益を上げるには

企業の成長において重要なのは、正確な原価計算を行ったうえで、売価と原価を調整して投資の原資となる利益を上げることです。そのためには、労務費も含めた利益予算を作成し、着地見込みをタイムリーに把握する必要があります。

まずは従業員の標準単価を設定し、想定稼動工数を予定労務費として積み上げ、原価見積に含めます。そこに外注費など他の原価見積を足せば、標準原価が算出されます。そのうえで、計画段階では原価をどのくらい抑えるか、またどのような方法で目標値に収めるかといった原価管理を行いましょう。プロジェクト中は、作業進捗やリソース状況を見ながら稼働工数や利益の動きを注視します。それにより、着地見込みをモニタリングができ、蓋を開けたら赤字だったといったことを事前に防ぐことが可能です。標準原価の設定について、詳しくはこちらの記事をご覧ください。

また、相対的に利益率が良い傾向のある仕事があれば、それは金脈かもしれません。場合によっては、逆にボトルネックになるセグメントが見つかる可能性もあるでしょう。 クライアント別、業務内容別など様々な軸で金脈とボトルネックを発見出来るような管理体制が必要です。

具体的には、以下のような方法があります。

適切なKPIを立てる

利益を上げるためには、どのタイミングでどれだけの原価がかかっているべきかKPIを立てて管理することが必要です。たとえばかさみがちな労務費に関して、プロジェクトの各プロセスで誰が何時間の稼働となるか指標を作り、各プロセスが完了するタイミングでKPIを達成できているか確認するといいでしょう。

プロジェクトの途中で原価を把握できるため、もしKPIで設定した数値を超えてしまっても、後のプロセスにおいて社内のアサインを変更したり、価格交渉を行ったりなどの対策が可能となります。次回の別プロジェクトで売上を調整するのも1つの手でしょう。

原価を見直す

プロジェクトに関わる従業員一人ひとりの労務費が適切かどうかも見直す必要があります。もし適切な人員配置ができていなければ、苦手な作業を任されている従業員がいたり、誰でもできるような業務にベテランが配置されていたりといった無駄が発生してしまいます。

外注費や媒体費用も、「前例がこうだから」と細かい見積もりを確認しないまま承認していないでしょうか。また、不必要な経費を使っていないでしょうか。無理に値下げ交渉をするのではなく、プロジェクトごとに適正な金額かどうか見極めることが大切です。

適正な売価の設定

正確な原価計算ができていれば、それに見合う売価を設定することも可能になります。 広告代理業のように、プロジェクト単位で業務が進行し、労務費という目に見えないコストが関わってくる業種においては、プロジェクトごとに売価を設定することが一般的です。

マーケティング業の株式会社フュージョン様では、正確な作業工数を把握し、そこから適正なコスト管理を行うことで、定量的なデータにもとづく根拠のある値付けができていると言います。たとえば、顧客との価格交渉においても、売価の根拠について合理的に説明することができるため、適正な利益確保に役立っています。詳しくはこちらの記事をご覧ください。

システム・ツールで原価計算をスムーズに

多くのプロジェクトを複数の従業員で並行して進める広告代理業では、どうしても原価計算が煩雑になってしまいます。だからこそ、システムやツールを活用して原価計算をスムーズに行うことをおすすめします。

案件数が少ない場合は、Excelなどで管理表を作成して自動計算させることも一手です。しかし、案件や人数が多い場合、広告代理業のようなプロジェクト型ビジネスを行う企業向けのシステムを利用することで、原価計算をスムーズに行えます。本ブログを運営する株式会社オロのクラウド型ERP『ZAC』は、プロジェクト型ビジネスに特化したシステムです。1つの案件に労務費や外注費など複数の原価を紐付けられ、従業員の労働時間から労務費を自動的に算出できます。

正確かつスムーズな原価計算を行うなら、ZACのようなシステムを活用してみてはいかがでしょうか。

まとめ

企業の持続的な成長には、売上だけでなく利益率を高めることが重要です。そのためには、製品・サービスにかかる原価を正確に把握し、標準原価を活用したより原価予算、利益予算を策定した上で完了後は差異分析を行い、不要なコストを削減するなどの原価管理が欠かせません。

広告代理業は1つの案件に媒体費や制作費など複数原価がかかることや、1人で複数プロジェクトを同時進行することなどから、原価計算が煩雑になりがちです。しかし、案件の赤字化を防止したり経営判断に役立ったりと、原価計算を行うことで大きなメリットを得られます。プロジェクト型ビジネスに特化したシステムを利用し、正確かつスムーズな管理を行って、広告代理業の利益率向上を目指しましょう。