減価償却とは?基本の考え方や計算方法を図解で説明

2023/11/17公開

企業経営において欠かせない会計処理のひとつが「減価償却」です。考え方や処理の方法を理解し実践することで、費用を正しく計上し、適切な利益を算出できます。

本記事では、減価償却の基本の考え方や具体的な計算方法まで解説します。なぜ減価償却が必要なのか、またどのような会計処理の方法があるのかを覚えておきましょう。

目次

減価償却とは

減価償却とは、購入した固定資産を「時間とともに価値が減るもの」と考え、取得価額を決められた耐用年数にわたって計上する会計処理のことを指します。

固定資産とは、10万円以上で取得し、販売を目的とせずに保有する資産もしくは1年を超えた後で現金化される資産のことです。具体的には、建物や生産設備、備品、ソフトウェアなどがあります。これらの固定資産は、基本的に一度で費用計上せず、分割して費用を計上します。

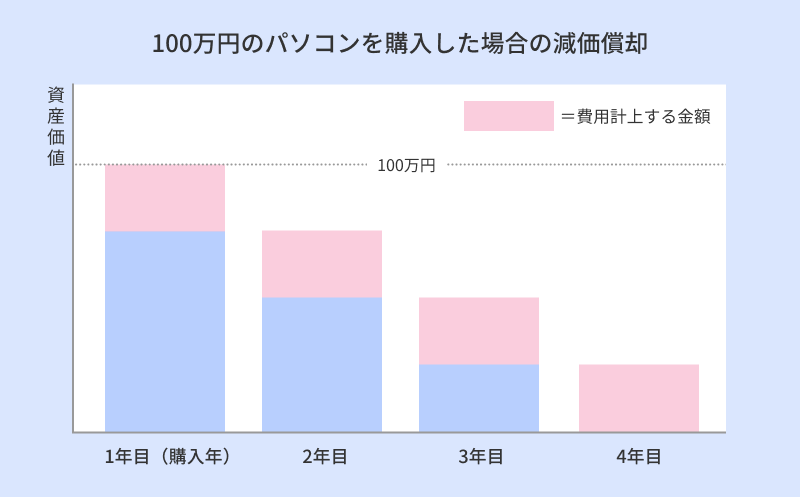

たとえば、100万円のパソコンを購入した場合、購入年に100万円を経費として計上するのではなく、耐用年数(4年間)で分割して計上することになります。

ただし、取得金額によって処理の仕方が異なり、10万円未満、または使用可能期間が1年未満の資産は消耗品費として一括で費用計上可能です。また、10万円以上20万円未満の資産は、一括償却資産の3年均等償却が可能なため、耐用年数にかかわらず3年間で分割して償却できます。

中小企業・個人事業主は特例あり

減価償却の基本は上述の通りですが、中小企業や個人事業主には特例が設けられています。それが「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(*1)です。平成18年4月1日から令和6年3月31日の間に、中小企業や個人事業主が30万円未満の固定資産を購入した場合、一定要件を満たせば一括で減価償却できます。

この特例を適用するには、固定資産を取得した事業年度に経費計上したうえで、確定申告の際に「少額減価償却資産の取得価額に関する明細書」を添付しなければなりません。

ここまでの内容をまとめると、以下のようになります。

| 少額減価償却資産 | 少額減価償却資産の特例 | 一括償却資産 | |

|---|---|---|---|

| 対象者 | すべての企業 | 中小企業、個人事業主 | すべての企業 |

| 取得金額 | 10万円未満または使用可能期間1年未満 | 30万円未満 | 10万円以上20万円未満 |

| 償却方法 | 消耗品として一括償却 | 一括償却 | 3年均等償却 |

減価償却が必要な理由

固定資産には、なぜ減価償却という会計処理が必要なのでしょうか。その理由は大きく以下の2つです。

正しい利益を出すため

企業として、年度内に創出した利益の額を正確に算出することは必須です。そのためには、年度内の収益だけでなく、発生した費用の額も正確に計算しなければなりません。

もし減価償却をしなかった場合、固定資産の購入年に大きな費用が計上されます。つまり、固定資産を購入した年は、仮に経営が順調であったとしても、利益が大きく減って経営不振に陥ったように見えるのです。そのため、銀行からの融資を止められたり企業価値が下がったりする恐れがあります。

また、固定資産は複数年にわたって使用するため、その資産が企業の利益に与える影響を年度ごとに考慮しなければなりません。減価償却によって算出された費用から、正しい利益が計算できるのです。

固定資産の価値を把握するため

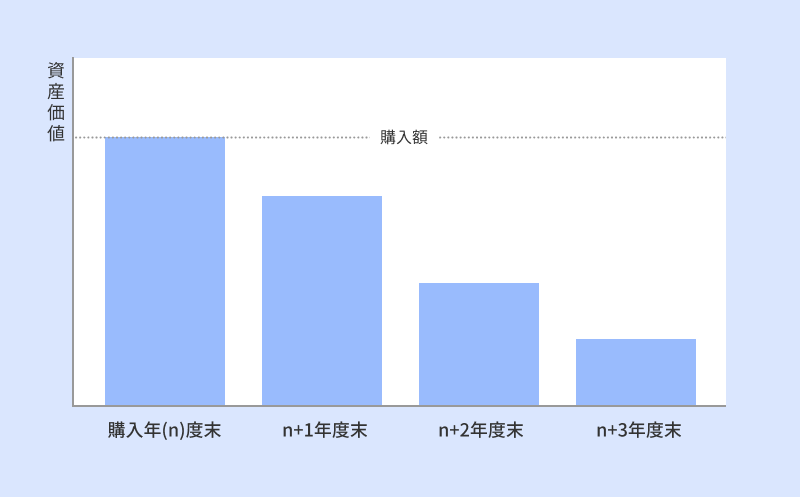

固定資産は、老朽化すればその価値が下がっていくものです。適切に減価償却していれば、その固定資産が持つ本来の資産価値が掴みやすくなり、売却する際の価格の目安や処分するタイミングもわかりやすくなります。たとえば4年で減価償却を終えるパソコンであれば、購入から4年経った年度末の価値はゼロ(帳簿上は残存価値1円)と考えられます。

固定資産の額は貸借対照表に表示されるため、企業がどれほどの固定資産を保有しているか第三者にも明確にわかるようになります。

減価償却できる資産・できない資産

ここまで、固定資産は減価償却の必要があるとお伝えしてきましたが、減価償却できる資産とできない資産がある点にも留意しましょう。それぞれどのようなものが該当するのか解説していきます。

減価償却できる資産

減価償却できる資産は、時間が経つにつれて価値が減少するものです。さらに、使用可能期間が1年以上、取得価額が10万円以上と定められています。

減価償却できる資産のうち、形があるものは「有形固定資産」、形がないものは「無形固定資産」に分類されます。具体例は、それぞれ以下の通りです。

- 有形固定資産:建物、設備、車両、工具、備品など

- 無形固定資産:ソフトウェア、特許権、商標権、意匠権など

ものではありませんが、第一次産業における生物(家畜、樹木など)も減価償却できる資産です。

減価償却できない資産

減価償却できない資産は、時間の経過で価値が減少しないものです。たとえば美術品や骨董品のような、時間が経っても価値が減るとは限らないものなどが該当します。

土地に関する権利も、時間とともに価値が減るわけではないので減価償却ができないと覚えておきましょう。また減価償却は、固定資産の使用が開始されており、現時点で業務に使われていることが前提のため、以下のようなものも対象外となります。

- 建設中の建物

- 未使用の固定資産

- 稼働休止中の設備

減価償却費の計算方法

ここからは、実際に減価償却を行う際にどのような計算を行うのか解説します。減価償却は、定額法と定率法のどちらかで計算するのが基本です。

耐用年数を調べる

減価償却の計算を行う前に、まずはその固定資産の耐用年数を調べておく必要があります。何年使えるのかによって、年ごとの減価償却費が変わるからです。国税庁によって、項目ごとに法定耐用年数が決められています。

定額法・定率法どちらの計算でも、耐用年数を使用します。主な固定資産の耐用年数は以下の通りです。

- パソコン:4年

- 事務机、事務いす(金属製):15年

- 冷暖房機器:6年

- 事務所用建物(鉄筋コンクリート):50年

その他の固定資産は、国税庁の耐用年数表(*2)を参照してください。表に掲載のない固定資産についても、基本的には法定耐用年数が細かく定められているため、税務署等への確認が必要となります。

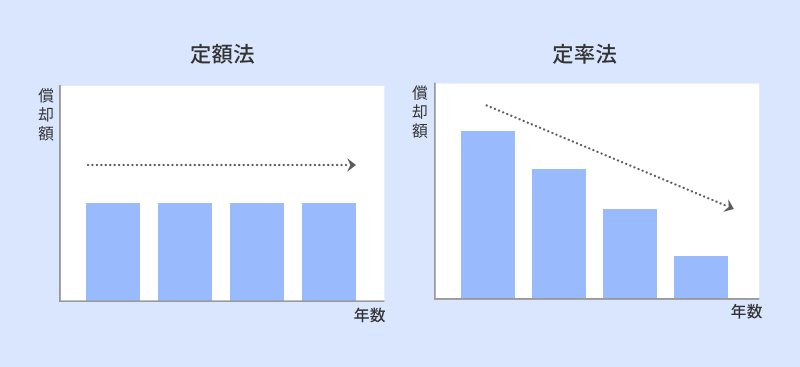

定額法

定額法は、耐用年数の間に毎年一定の金額を減価償却していく計算法です。計算が簡単であり、資産計画も立てやすい点が特徴です。帳簿もシンプルになります。

計算式は以下の通りです。

- 1年間の減価償却額=取得価額×定額法の償却率

償却率は耐用年数によって決められているため、固定資産ごとに異なります(*3)。たとえば100万円で購入したパソコンの場合、耐用年数は4年のため定額法の償却率は0.25となり、減価償却額は以下のような計算で算出可能です。

- 1年間の減価償却額=1,000,000×0.25=250,000

ただし帳簿上では、資産が残っていることを示すために4年目の減価償却額は249,999円となり、1円だけ価値を残します。

定率法

定率法は、耐用年数の間、毎年一定の割合で減価償却を行なっていく計算法です。固定資産に残っている価値(未償却残高)に一定の割合をかけて減価償却するため、償却額は1年目がもっとも多く、徐々に減っていく点が特徴です。

- 減価償却額=未償却残高×定率法の償却率

毎年減価償却を行っていると、減価償却費が「償却保証額」に満たなくなるタイミングが来ます。償却補償額とは、固定資産の取得価額に対し、その資産の耐用年数に応じた保証率を掛けて算出した金額のことです(*4)。

減価償却費が償却保証額を下回った年以降は、

- その時点での未償却残高×改訂償却率

を計上します。たとえば100万円のパソコンの場合、耐用年数は4年、定率法の償却率は0.5であるため、減価償却額の計算は以下のようになります。

償却保証額は、1,000,000×0.12499(保証率)=124,999

1年目:前年までの減価償却累計額が0円のため

未償却残高は、1,000,000-0=1,000,000

減価償却高は、1,000,000×0.5=500,000

2年目:前年までの減価償却累計額が500,000円のため

未償却残高は、1,000,000-500,000=500,000

減価償却高は、500,000×0.5=250,000

3年目:前年までの減価償却累計額が750,000円のため

未償却残高は、1,000,000-750,000=250,000

減価償却高は、250,000×0.5=125,000

4年目:前年までの減価償却累計額が875,000円のため

未償却残高は、1,000,000-875,000=125,000

減価償却高は、125,000×0.5=62,500

62,500<124,999(定率法の償却額が償却保証額より小さいため)

→125,000×1.0(改訂償却率)=125,000

→残存簿価を1円にするため、償却額=124,999円

減価償却費の計上方法

減価償却費を計算できたら、次は正しく仕訳する必要があります。仕訳方法には2種類あるため、それぞれの特徴を見ていきましょう。

2つの仕訳方法

減価償却費には、「直接法」と「間接法」の2つの仕訳方法があります。どちらの方法も借方の勘定科目は「減価償却費」ですが、貸方の勘定科目が異なる点に注意しましょう。原則、無形固定資産は直接法を適用することになっています。

直接法

直接法とは、固定資産から減価償却費を直接差し引く仕訳方法です。貸方は固定資産の科目となり、資産のマイナスを表します。

- (借方)減価償却費100,000円/(貸方)工具器具備品 100,000円

貸借対照表上は、現在の固定資産の帳簿価格(固定資産に残っている価値)が表示されることになります。直接法において、固定資産の取得価額は、帳簿価格と過年度の減価償却費を足し合わせないとわかりません。資産ごとに管理していない場合は、固定資産台帳を参照する必要があるでしょう。

間接法

間接法とは、減価償却累計額という勘定科目を用いて、間接的に当該年度の減価償却費を差し引く仕訳方法です。減価償却累計額は固定資産勘定に区分され、価値をマイナスにする勘定科目となります。

この方法であれば、貸借対照表に表示された取得価額から減価償却累計額を差し引くことで固定資産の帳簿価格を算出できます。すなわち、間接的に固定資産の帳簿価格を表示できるのです。

具体的な仕訳例は以下の通りです。

- (借方)減価償却費100,000円/(貸方)減価償却累計額 100,000円

売却した場合

次に、固定資産を売却した際の仕訳例です。もし、取得価額50万円、耐用年数10年の機械を売却して売却益が出た場合は、以下のように仕訳を行います。

まず直接法では、売却する機械装置の現在の価値である25万円を貸方に記帳しましょう。30万円で売却した場合、5万円のプラスが出るため、それがわかるよう記帳します。

- 取得価額50万円、未償却残高25万円、売却額30万円

直接法:(借方)現金300,000円/(貸方)機械装置250,000円

/(貸方)固定資産売却益50,000円

間接法の場合、固定資産の帳簿価格は減価償却累計額を使って記帳します。貸方には機械装置の取得価額を記帳するのが基本です。

間接法:(借方)現金300,000円/(貸方)機械装置500,000円

(借方)減価償却累計額250,000円/(貸方)固定資産売却益50,000円

同様の固定資産を20万円で売却すると、5万円の損失が発生します。そのような場合は以下のように仕訳を行いましょう。

直接法:(借方)現金200,000円/(貸方)機械装置250,000円

(借方)固定資産売却損50,000円

間接法:(借方)現金200,000円/(貸方)機械装置500,000円

(借方)減価償却累計額250,000円/

(借方)固定資産売却損50,000円/

処分した場合

固定資産が故障して使用できなくなったり処分したりした場合は、処分したことがわかるような仕訳を行う必要があります。取得価額50万円、耐用年数10年の機械を5年使用した時点で使用不可となった場合、未償却残高は25万円です。以下のように仕訳を行います。

直接法:(借方)固定資産除去損250,000円/(貸方)機械装置250,000円

間接法:(借方)減価償却累計額250,000円/(貸方)機械装置500,000円

(借方)固定資産除去損250,000円/

減価償却の際に注意すべきポイント

減価償却にはいくつかルールがあるため、以下の点に注意が必要です。

実際に使用した時点から計上する

固定資産を使用開始した時点から減価償却を行います。そのため、建設中の事務所や、まだ成熟していない樹木などは、完成(成熟)して事業に利用開始する時点から減価償却を開始しなければなりません。

中古品は残りの耐用年数を見積もる

税法で定められた耐用年数は、新品の場合の数値です。中古の固定資産を購入した場合は、残りの耐用年数を見積もって減価償却費を計算しなければなりません。見積もることが困難な場合は、簡便法で耐用年数を算出できます。(*5)

- 法定耐用年数を全て経過した固定資産:法定耐用年数×0.2

- 法定耐用年数の一部を経過した固定資産:(法定耐用年数‐経過年数)×経過年数×0.2

ただし、中古品を事業に使用するにあたって、改良等にかけた費用が取得した金額の50%以上だった場合は、法定耐用年数をそのまま適用します。(*6)

まとめ

時間の経過とともに価値が減ると考えられる固定資産においては、減価償却の処理が重要です。正しい減価償却を行わなければ、資産価値を算出できないうえ、企業が生み出す利益額も適正に把握できません。

減価償却費は製品やサービスを提供する際の原価にも含まれるものです。減価償却費をプロジェクトに適切に配賦できれば、会社の損益はもちろん、プロジェクトごとの損益を正確に把握できるようにもなります。

また、減価償却には計算方法も仕訳方法もそれぞれ2種類あります。それぞれの違いや特徴を覚えて、適切に使い分けられるようにしましょう。

参考

*1:中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁