IFRS(国際会計基準)とは?必要になる前に、知っておきたい基礎知識

2021/3/25公開2022/3/23更新

近年、日本企業への導入が広がっている「IFRS」。政府が導入を促進していることもあり、IFRS未導入の企業にとっても無関係ではありません。

2021年4月以降の事業年度から、公認会計士の会計監査を受ける会社や上場企業、大企業といった対象企業は、IFRS第15号を取り入れた「収益認識に関する会計基準」(新収益認識基準)の適用が必須となります。IFRSを理解することは、新収益基準を理解することにもつながるため、重要なのです。

では、IFRSとはそもそもどのようなもので、導入する場合はどのようなメリットや影響があるのでしょうか。本記事では、IFRSの導入に向けて知っておきたい基礎知識を、図解を交えて詳しく解説します。

目次

IFRS(国際会計基準)とは

IFRSとは、国際会計基準または国際財務報告基準(=International Financial Reporting Standards)の頭文字です。国際会計基準審議会(IASB)が設定した会計基準のことであり、財務諸表を作成するときのルールを指しています。

IFRSで規定される財務諸表は、以下のものから構成されます。

- 財政状態計算書

- 純損益及びその他の包括利益計算書

- 持分変動計算書

- キャッシュ・フロー計算書

- 注記

IFRSは、経済活動のグローバル化を受けて世界共通の会計基準を目指して策定されたもので、現在は120カ国以上が採用しています。EU(欧州連合)の上場企業はIFRSの適用が義務付けられていますが、日本は任意適用にとどまっているのが現状です。

ただし、2021年4月以降の事業年度から、対象企業はIFRSに基づいた「収益認識に関する会計基準」(新収益認識基準)の適用が必須となります。そのため、未導入の企業でも、IFRSについて理解しておくことが大切です。

日本基準とIFRSの違い

これまで日本の多くの企業が取り入れてきた会計基準(日本会計基準)と異なり、IFRSは投資家に向けた情報開示の基準だと捉えることができます。では、IFRSと日本会計基準は具体的にどのような違いがあるのでしょうか。ここでは、3つの大きな違いについて解説します。

| 会計基準による違い | IFRS | 日本会計基準 |

|---|---|---|

| 財務報告のルール | 原則主義 | 細則主義 |

| 企業価値の考え方 | 資産負債アプローチ | 収益費用アプローチ |

| 連結財務諸表 | 経済的単一説 | 親会社説 |

原則主義

IFRSでは、財務報告に関する原則を重要視しているため、例外規定や数値の基準は設けず、運用や解釈は企業任せとなっています。自由度は高いものの、解釈の根拠を明示しなければならないため、大量の注記が必要です。 一方、日本会計基準は細則主義となっています。実務指針や数値基準などは、それぞれ細かく設けられたルールに基づいて運用しなければなりません。

資産負債アプローチ

IFRSでは、資産と負債の評価と、その差額である純資産を重要視する「資産負債アプローチ」の方法を採用しています。財政状態計算書にある財産価値の、期首から期末までに増加したものが利益(包括利益)と見なされます。 日本会計基準は「収益費用アプローチ」という考え方のため、収益から費用を差し引いた純利益が重要視されます。

経済的単一体説

IFRSは、連結財務諸表に対して「経済的単一体説」を採用しています。これは、親会社も子会社も経済的に単一体であるという考え方です。連結財務諸表は親会社だけでなく子会社の株主のためにも作成されるべき、とされているのです。 日本会計基準では、企業集団を親会社が支配しているとする「親会社説」が採用されています。連結財務諸表は親会社の株主のために作成されるべき、と考えるのが通例です。

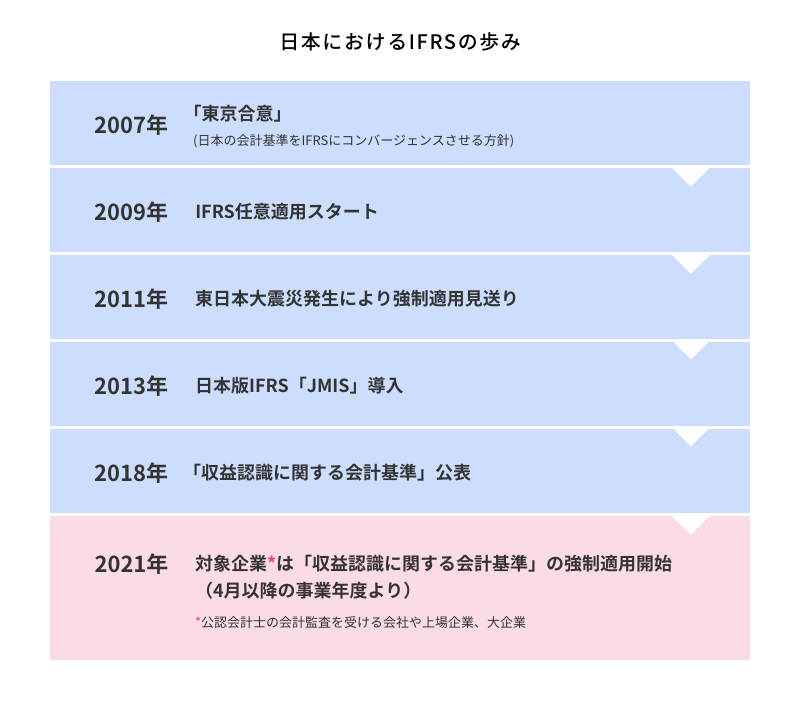

日本におけるIFRSの歩み

2005年にEUの上場企業に対してIFRS適用が義務付けられたことを受け、2007年、日本の会計基準をIFRSにコンバージェンス(収れん)させる方針を政府が固めました。2009年にはIFRSの強制適用を視野に入れた任意適用がスタートします。

しかし、2011年3月に東日本大震災が発生し、国内の経済は混乱状態に陥りました。そこで、日本政府はIFRSの強制適用を見送ったのです。それ以降、IFRS強制適用には至らず、2013年にはIFRSを日本向けに修正した「JMIS」を導入しました。

2018年には収益認識に関する包括的な会計基準として、収益認識に関する会計基準を公表します。それにより、2021年4月以降の事業年度から、対象企業はIFRS第15号を取り入れた「収益認識に関する会計基準」の強制適用が求められることになったのです。

このような歩みを経て、日本でもIFRSへの対応が進められてきました。国内のIFRS任意適用企業は2020年10月末時点で242社となっています。(*1)

日本でもIFRSを踏まえた新収益認識基準が適用に

2021年4月以降の事業年度から「収益認識に関する新しい会計基準」(新収益認識基準)の強制適用が始まることは、IFRSを導入していない企業にも大きな影響を与えます。

なぜなら、公認会計士の会計監査を受ける会社や上場企業、大企業は、新収益認識基準を適用することで会計処理において収益認識が重きを占める形になり、ほぼIFRSを導入するからです。上場準備を行っている企業など、会計士の会計監査を任意で受ける企業も適用対象となります。

未上場の中小企業は、従来通りの会計基準でも問題ありません。しかし新収益認識基準では売上計上できない項目が増えるため、会計上の利益が減り、税制上のメリットを得られる可能性があります。新収益認識基準が強制適用されない企業でも、早めに対応して上手く活用することがおすすめです。

IFRSを導入するメリット

IFRSを導入する大きなメリットとして、以下のようなことが考えられます。

財務諸表の透明性と比較可能性が向上する

世界の多くの国で採用されている基準に合わせることで、海外の投資家やアナリストにも理解しやすい財務諸表となります。海外の企業の財務諸表と横並びで比較できるようになるため、業績や企業価値を正確に伝えられるというメリットがあります。海外の投資家が財務状況や企業価値を理解できるようになるため、日本企業に対してより投資しやすい環境になると考えられます。

経営管理がしやすくなる

海外に子会社を持っている場合、同じ会計基準を採用すれば、勘定科目の階層やシステム方針がグループ内で統一に向かうため、管理が容易になります。海外子会社の財務状況を日本のものと比較するための資料変換の手間も不要となります。子会社との連携強化に繋がり、企業経営を行う上でスムーズかつスピーディーな意思決定が可能です。

IFRS導入における影響範囲

IFRSを導入することでメリットも得られますが、日本会計基準で運営している企業にとっては、会計以外にもさまざまな面で影響が出る可能性があります。主に影響を受けるのは、以下の3点です。

①会計方針

IFRSを導入する場合、日本会計基準と異なる原則やルールで財務諸表を作成しなければならず、会計方針の変更が必要になります。大きな変更点は、売上計上基準と固定資産会計です。 IFRSでは「重要なリスク及び経済価値が買手に移転している」場合に売上計上となります。そのため、これまで出荷基準で売上計上していたものが、従来通りの基準で売上計上できなくなる場合があります。

また固定資産については、従来、法人税法で定められた減価償却計算を行なっていました。しかしIFRSでは、企業自ら耐用年数を設定して償却計算を行わなければなりません。

②業務プロセス

会計方針が変更になれば、これまでと異なる財務諸表作成のプロセスが必要です。個別財務諸表はIFRSが適用できないため、日本会計基準に則って作成しなければなりません。つまり、業務プロセスが従来より増えることとなります。決算対応を行う場合には

- 現地基準元帳とIFRS元帳の2つを持つ

- 元帳は1つで、勘定科目を現地基準とIFRS基準で分ける

- 現地基準で元帳に記帳し、連結パッケージシステムでIFRS基準に組み替える

といった複数の方法が考えられます。固定資産の減価償却も、法人税法とIFRSとで二通りの計算を行うこととなる点にも注意が必要です。

③会計システム

売上計上や固定資産の減価償却計算など、システムで自動的に行われていたものがそのまま利用できなくなるため、対応が必要になります。対応としては、会計システムもIFRSに対応したものに変更すること、単体会計システムから連結会計システムへ連携する際に、ETL=(Extract(抽出)Transform(変換)Load(格納))などを使い、抽出する方法が考えられます。自社に合った方法でIFRSに対応していきましょう。

IFRS導入のポイント

IFRSを導入するのであれば、自社における影響範囲を把握した上で、早めに着手することがポイントです。

IFRSを導入すると、会計方針そのものが変わってしまいます。義務である制度会計はもちろん、任意ながら重要な管理会計、ひいては会社の経営管理に大きな影響を及ぼします。会社の利害関係者に対し、会計情報を提供する制度会計においては、上述の通りこれまでと異なる財務諸表作成が必要になります。原則主義であるため、企業独自の運用ルールや解釈についての注記を検討することになるでしょう。

一方で、意思決定目的の管理会計においては、既存KPIのままではPDCAを回す経営管理が機能しなくなる可能性があります。見たいKPIの項目が変更される場合、既存システムの要件変更が余儀なくされるなど影響範囲が膨大になることも考えられます。実務では、過年度売上と適用後売上は収益認識基準が異なるため、収益認識単位や認識タイミングのルールが同じでなく、純粋な対比ができません。また、次年度の予算作成も新収益認識基準での作成が必要です。このように経営管理全域に影響が及びます。

また、新収益認識基準は文字通り、売上に関わる会計基準であるため、経理部門だけでなくフロントオフィスの従業員への教育も必要でしょう。実際のIFRS適用では、数年にまたがる大プロジェクトとなるため、専門家のコンサルティングや基幹業務システムの刷新・改修、会計方針の作成などを行い、全社への教育もあわせて実施しなければなりません。金銭的にも人的にも大きな負担がかかります。

加えて、IFRS導入初年度は、比較のために2期分の財務諸表を開示しなければならず、その準備も行わなくてはなりません。必要な費用の準備や実務担当者への教育も含めて、早めの対応をおすすめします。

まとめ

世界各国で導入が進んでいるIFRS(国際会計基準)。これまで日本の多くの企業が準拠してきた日本会計基準と異なり、原則主義・資産負債アプローチ・経済的単一体説といった考え方で運用されています。

公認会計士の会計監査を受ける会社や上場企業、大企業といった対象企業は、2021年4月の新収益認識基準に適用することで、ほぼIFRSを導入する形になります。中小企業への強制適用は見送られているものの、日本政府としては任意適用企業の拡大を目指している状況です。

IFRSを導入することで、海外の投資家も理解しやすい財務諸表となり、他国の企業と比較しやすくなります。つまり、財務状況の透明性が上がるとともに、資金調達の可能性も広がるのです。さらに海外子会社の経営状況も把握しやすくなります。このように大きなメリットも得られる一方、会計方針の変更による企業への影響や負担も大きいものです。

IFRS導入を検討している企業は早めに着手し、社員にも無理のないスケジュールで進めていきましょう。