棚卸資産とは?具体的な内容や評価方法をわかりやすく解説

2024/4/05公開

企業が販売活動を行ううえでは、棚卸資産、いわゆる在庫の適切な管理が重要です。棚卸資産がどれほどあるのかを貸借対照表上で明確にすることは企業の義務でもあるため、内容を正しく理解して管理する必要があります。

本記事では、棚卸資産の定義から評価方法、評価する際の注意事項を解説します。棚卸資産額の算出を行う予定の方は、理解を深めていただければ幸いです。

目次

棚卸資産とは

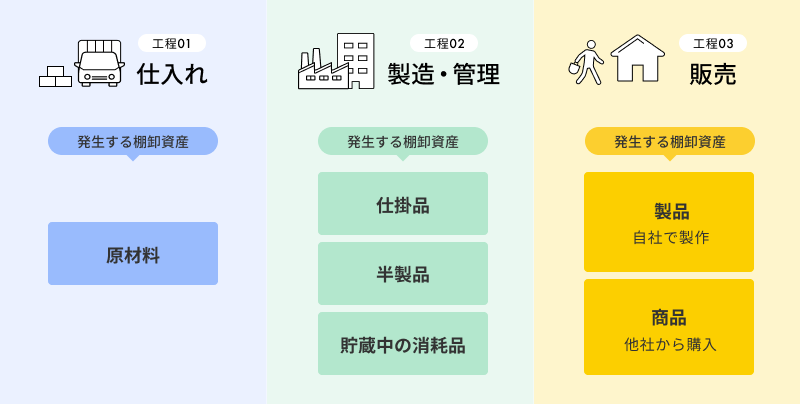

棚卸資産とは、在庫として社内に保有している資産、もしくはその資産になる過程にあるもののことです。販売を目的として仕入れた商品や自社で製造した商品(完成品)、原材料のうちまだ販売されていないものはすべて棚卸資産に該当します。加えて、事業活動に使用する消耗品のうち、使用せずに残っているものも棚卸資産の対象です。

これらは資産としての価値があることから、事業年度終了時に棚卸を行い、棚卸資産の金額を貸借対照表に明記する必要があります。棚卸は法人税法で義務付けられているため、必ず行わなければなりません。

棚卸資産に含まれる内容

一口に棚卸資産といっても、資産の状態によってその種類は細かく分類されます。主な分類と特徴について見ていきましょう。

原材料

原材料とは、自社製品を製造するために仕入れた材料のことです。パンを製造する企業であれば小麦粉やイースト、塩などが該当します。原材料は、さらに主要原材料と補助原材料に分類できます。主要原材料は、本体の製造に必要なもの、補助原材料は製造時に補助的に使用するものです。パンの例でいえば、小麦粉などは主要原材料、デコレーション用チョコレートなどは補助原材料となります。

商品または製品

商品または製品とは、販売するために購入した商品または、自社で製造した製品のうち、在庫として残っているものを指します。具体的には、卸売業や小売業が自社で販売するために仕入れた商品や、製造業で製造された製品のことです。製造に伴って発生する副産物(豆腐を製造した際にできるおからなど)や、作業くずもここに含まれます。

仕掛品

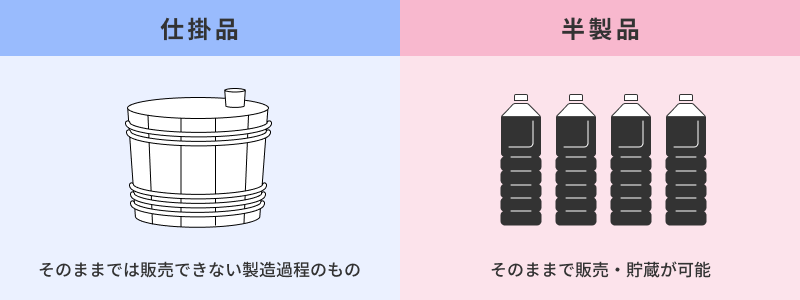

仕掛品とは、製造過程にあり完成していないもののことです。原材料に少しでも手を加えていれば仕掛品となります。ただし、単独での販売や貯蔵はできない状態であることが仕掛品の条件です。

半製品

半製品とは、加工が終わっており、単体で販売もしくは貯蔵が可能な状態のものを指します。仕掛品と間違いやすい品目ですが、ポイントは「販売できるかどうか」です。自社製品にとっては、次の加工プロセスを待つ中間製品でも、それ自体に価値があって第三者に販売もできる状態のものであることが半製品の条件です。たとえば、醤油を製造販売している企業であれば、完成品に商品ラベルが貼られていなくても、ボトルに入った醤油は単体で販売可能なため半製品となります。

貯蔵中の消耗品

消耗品のうち、未使用で保管しているものも棚卸資産に該当します。具体的には、コピー用紙や封筒、梱包用段ボール、切手、収入印紙などです。ただし、毎年継続的に一定額を消費する事務用品は、購入時点で経費として計上可能です。その場合、別の経費処理はできないため注意しましょう。また、切手や収入印紙といった金銭的価値があるものは、必ず棚卸資産として計上しなければなりません。

棚卸資産は貸借対照表の資産に計上

棚卸資産は「資産」のひとつであるため、貸借対照表の資産の部に計上されます。さらに、販売可能な資産であり、短期間(決算日から1年以内)に現金化が見込まれることから、資産の部のなかでも流動資産に分類します。ただし、流行が廃れるなどして仕入れ価格より価値が下がった場合は損失として計上可能です。

棚卸資産は上述したように、販売されていない製品や仕掛品、半製品といった、まだ売上になっていないものの、製品製造や販売のために何らかの費用がかかっている状態です。棚卸資産の金額を正確に把握することは、企業の利益や製造原価を正確に把握することにつながり、企業の損益を明確にできるのです。

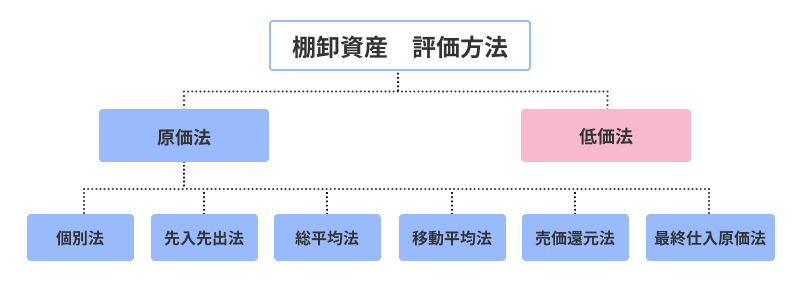

棚卸資産の評価方法

商品の仕入れや製品の製造に使用する材料費は、タイミングや仕入れ先によって、毎回金額が同じとは限りません。そのため、棚卸資産を貸借対照表に計上する際は、期末における棚卸資産を金額にして算出する必要があります。これを棚卸資産の評価と呼びます。

評価方法は、原価法と低価法の大きく2種類に分けられます。

評価方法によって、算出の仕方やタイミングが異なるため、自社に適した方法を選択することが重要です。選択した評価方法はあらかじめ税務署に届出をする必要があり、届出を行っていない場合は原価法の最終仕入原価法が採用される点に注意しましょう。

それぞれどのような方法なのかを解説していきます。

原価法

原価法とは、原価すなわち棚卸資産を取得した際の価格に基づいて評価する方法です。その評価方法はさらに6種類に分類されます。

・個別法

個別法とは、仕入れた際の価格や原価をそのまま評価に用いる方法です。評価のための計算が不要であり、わかりやすい点がメリットです。土地や貴金属など、評価する棚卸資産の数が少なく、原価が高価である場合に適しています。

購入した棚卸資産ごとに評価しなければならず、商品数が多いほど算出や管理が煩雑になります。

・先入先出法

先入先出法とは、仕入れた順に使用・販売していくという在庫管理の考え方に基づいた評価方法です。この方法では、「期末時に残っている棚卸資産は期末に近いタイミングで仕入れたものである」と考えます。つまり、残っている在庫は直近で購入したものだという前提で、期末直前の仕入れ価格と個数をさかのぼって評価します。

たとえば、 期末時点で商品Aの在庫が50個であり、期末に近いタイミングの仕入れが

11/30仕入れ(@90円)×30個

12/15仕入れ(@110円)×30個

だった場合、以下のように算出します。

12/15仕入れ分30個+11/30仕入れ分20個

=110円×30個+90円×20個

=5100円

実際の資産の流れに近い算出方法になるため、管理がしやすいのが特徴です。

・総平均法

総平均法とは、一会計期間中に仕入れた単価の平均値で評価する方法です。期首の棚卸資産取得価額と期中に仕入れた棚卸資産の取得価額の合計を、棚卸資産の個数で割って算出します。

簡単に算出できる一方、期末後になってからでないと評価ができないという特徴があります。

・移動平均法

移動平均法とは、商品を仕入れたタイミングで在庫価格をすべて合わせて平均値を算出し、現時点での平均単価で評価する方法です。仕入れのたび単価を算出するため、常に現状の評価値を把握できる点がメリットと言えます。デメリットは、仕入れのタイミングで都度計算が必要で手間がかかる点です。

・売価還元法

売価還元法とは、棚卸資産を一定の基準でグループ分けし、商品の売値を用いて評価する方法です。期末時点でのグループごとの売値合計額に原価率を掛けて算出します。

原価率は、

(期首棚卸資産の価額+期中の仕入れ価額)÷(期末の棚卸資産販売額+期中の棚卸資産販売価額)

で求めます。 小売店など商品数が多く、それぞれの原価を調べて評価することが難しい場合に有用です。ただし、原価率の近い商品同士をグルーピングする作業が発生するうえ、適切に分類する難しさもあります。

・最終仕入原価法

最終仕入原価法とは、期末にもっとも近いタイミングでの仕入れ価格をすべての在庫に適用させて評価する方法です。計算が期末の一度で済み、シンプルであるというメリットがあります。その反面、期末まで評価できない点がデメリットです。一時点での仕入れ価格によって評価が決まるため、価格変動による差異が大きくなる可能性も考慮しなければなりません。評価方法の届出を行わなかった場合は、この方法で評価することが税法で定められています。(*1)

低価法

低価法とは、原価法のいずれかで評価した取得価額と期末時点での時価を比較して、低いほうの値を用いて評価する方法です。市場における需要低下や品質の劣化などで、棚卸資産の価値が取得時に比べて著しく低下している場合などに用いると、実態に近い会計処理が可能となります。

税法上のルールとして、低価法で会計処理を行った翌年度は、評価額を当初の取得価額に戻す処理が必要です。これを「洗替低価法」と呼びます。具体的には、評価損相当額を「取戻益」として戻し入れます。

また、取得額より評価額のほうが低い場合、その差額分を評価損として費用計上が可能です。棚卸資産の損失を早期に把握でき、また利益を押し下げることで節税効果を得られます。

低価法を用いるには原価法による計算も必須のため、原価法を選ぶより計算は煩雑になるでしょう。

棚卸資産評価の流れ

実際に棚卸資産の評価を行う際、どのような作業や注意が必要なのでしょうか。棚卸業務の流れについて解説します。

①実地棚卸の実施

まずは、棚卸資産が実際にどれだけ残っているのかを確認すべく、実地棚卸を行います。実地棚卸とは、実際に在庫がどのくらいあるかを人の手で数える棚卸の方法です。帳簿上の数値が実際の在庫数と一致することが理想であるものの、帳簿の記入漏れや記入間違いといった人的ミスで帳簿とずれてしまうことも考えられます。そのため、実際の在庫数を把握することが重要になります。現物の破損がないか、品質が低下していないかなどのチェックも必要です。

一般的には2人1組となって、1点ずつ現物を確認しながら在庫の数を数えていきます。箱に複数入っている場合はすべて開けて数えますが、現実的でない場合は箱の数のみカウントするなどの対応を取ることもあります。ただし、原則として棚卸資産は正確に把握することが重要です。できる限り定期的に実地棚卸を行い、現物確認することをおすすめします。 実地棚卸のために工場や店舗での業務を停止する必要があるなど、実施が難しい場合は、部分的に棚卸を進める「部分計画棚卸」やその他合理的な方法により棚卸資産の在高を算出するといった方法も認められています。(*2)

②棚卸資産の評価

実地棚卸で在庫数とその状態を把握できたら、棚卸資産の評価を行います。「棚卸資産の評価方法」の項で説明した評価方法のいずれかを用いて棚卸資産を評価しましょう。ただし、評価方法は事前に税務署に届出が必要であり、届け出ていない方法での評価はできません。もし届け出ていない場合は、最終仕入原価法を用います。

③棚卸資産を計算

棚卸資産の評価を終えたら、次は在庫数と評価額から棚卸資産の合計額を計算します。以下の計算式で算出可能です。

- 棚卸資産額=在庫数×評価額(仕入れ単価)

選択した評価方法によって棚卸資産額は異なります。

棚卸評価損の計上

棚卸資産のなかには、市場の需要低下や品質低下などによって、仕入れ時点より価値が下がってしまうものもあるでしょう。また、災害で損傷を受けて品質が著しく低下することも考えられます。このような棚卸資産は「棚卸評価損」として会計処理を行う必要があります。評価損は、以下の計算式で算出可能です。

- 棚卸資産評価損=(棚卸資産評価額-販売価格)×在庫数

つまり、評価を行って算出した金額より、実際の販売価格が低かった場合、それが棚卸資産評価損となるのです。ただし、物価変動や過剰生産などが原因で価値が低下したものは損失として認められないため注意が必要です。また、在庫を紛失したことによる損失は、棚卸減耗損として別で計上します。

棚卸資産を計算する際の注意点

棚卸資産は、期末に計算して貸借対照表に記載すればいいというものではありません。いくつか注意点があるため解説していきます。

評価方法は申請が必要

評価方法の項でも触れましたが、棚卸資産の評価方法は事前に届け出る必要があります。申請していない場合、使用できる評価方法は最終仕入原価法のみです。申請は、法人設立第1期の確定申告書提出期限までに、管轄税務署へ届出書を提出することで完了します。(*3)

また、評価方法を変更したい場合は、変更を予定する事業年度開始日の前日までに税務署へ申請しなければなりません。(*4)

棚卸資産には取得費用も含む

棚卸資産の取得価額には、品物の代金だけでなく、購入手数料や荷役費、引取運賃、関税等の取得費用も含まれる点に注意が必要です。自社で製造した棚卸資産であっても、原材料購入時には取得費用がかかっていることもあるため、必ず確認して算入しましょう。

資産を店舗から店舗へ移すための運賃や、検収等にかかった費用なども取得費用として含めなければなりませんが、特例として購入費用もしくは製造原価のおおむね3%以下であれば取得価額に含めなくてよいこととなっています。(*5) 3%を超えている場合は取得価額として棚卸資産の評価額に算入します。

プロジェクト型ビジネスにおける棚卸資産の考え方

ここまで解説してきた棚卸資産の評価方法は、製品として実物が存在する場合に使われることが多いものです。しかし、IT業やクリエイティブ業といったプロジェクトごとにサービスを提供する業種では、プロジェクトが長期に渡ることもあり、目に見えない仕掛品が棚卸資産の大半を占めることとなります。

このような業種においては、サービスの売上が確定した段階で初めて費用計します。そのため、サービス提供前までにかかった費用をすべて仕掛品として計上することが、正しい経営管理に重要です。

まとめ

棚卸資産を明確にすることは、帳簿上で必要なだけでなく、企業が正確な損益を把握するために重要です。棚卸資産には、商品である在庫だけでなく、原材料などの商品になる過程にあるものも含まれます。

また、システム業やクリエイティブ業といった、特定の商品ではなくサービスを提供する業態の場合は、棚卸資産の大半を仕掛品が占めることになります。サービス業での仕掛品は、労務費や外注費などを含むため、正確な把握が難しいものでもあります。そのため、ツールなどを使用することも一つの手です。たとえば、本ブログを運営する株式会社オロが提供するクラウドERP「ZAC」では、サービスやプロジェクトごとの労務費を含む仕掛品の計算が可能です。材料費などを含むプロジェクトに投入した費用を、仕掛品残高として一括出力できるため、期末に多くの手間が掛かることを防ぎます。

まずは自社の棚卸資産にはどのようなものがあるのかを洗い出し、それらの金額を正しく把握することから始めましょう。

参考

*1:A1-18 所得税の棚卸資産の評価方法の届出手続|国税庁

*2:法令解釈通達 第4節 棚卸しの手続|国税庁

*3:[手続名]棚卸資産の評価方法の届出|国税庁

*4:[手続名]棚卸資産の評価方法・短期売買商品等の一単位当たりの帳簿価額の算出方法・有価証券の一単位当たりの帳簿価額の算出方法の変更の承認の申請|国税庁

*5:〔棚卸資産の評価の方法の選定(令第100条関係)〕|国税庁