月次決算とは?経理初心者に贈る月次決算の基本とポイント

2021/1/22公開2024/1/26更新

企業の経理において欠かせない決算業務。年に一度の年次決算だけでなく、毎月行う月次決算も企業にとって重要であることをご存知でしょうか?この記事では、「月次決算を担当したことがない」という決算業務初心者の方に向けて、具体的な業務内容や流れを解説します。

目次

月次決算とは

月次決算とは、1ヶ月単位で行う決算業務のことです。営業計画や予算計画と照らし合わせて管理していくために、その月に発生した売上や経費を精算します。月次決算を行うことで1ヶ月ごとの財務状況が明確になるため、上手く活用することでタイムリーな経営判断が可能となります。月次決算は、法律で定められた義務ではありません。あくまで各企業が自主的に行う業務です。

多くの場合、「会社が当月にどのような収益が得られ、どんな費用がかかり、最終的にいくらの利益(または赤字)が出たのか」という情報を把握するために行われます。企業によっては、各月末時点での資産と負債のバランスを可視化するところまで行う場合もあります。

月単位での財務状況を可視化することは企業経営における健康診断ともいえ、重要な業務です。特に株式上場を目指す企業には欠かせません。ここからは、さらに詳しく月次決算について解説していきます。月次決算と関わりの深い管理会計について知りたいという方は、こちらから8ページでわかる管理会計をダウンロードください。

月次決算と年次決算の違い

一方の年次決算は、一年間の企業の経営成績を明らかにするための手続きです。会計期間中に行われたすべての取引を精算し、各種決算書を作成します。その書類を税務署へ提出したり、決算書に基づいて株主へ報告を行ったりする必要があるのです。

月次決算と年次決算、どちらも企業の財務状況を明確にするためのものです。しかし、「目的」と「法律による義務」の2点において異なります。具体的にどのような違いがあるのか見ていきましょう。

| 月次決算 | 年次決算 | |

|---|---|---|

| 頻度 | 毎月 | 1年ごと(期末時) |

| 目的 |

・タイムリーな財務状況の把握 ・適切な経営判断(内部向け) |

・決算書の作成 ・行政機関や株主への報告(外部向け) |

| 義務 | なし | あり(会社法、金融商品取引法、法人税法) |

実施する目的

年次決算は、決算書の作成とそれに基づいた報告を行うために実施します。つまり、納税に関する行政機関や株主など、外部に向けて行う業務です。

月次決算は、現時点での財務状況を明確にし、タイムリーな経営判断を行うために実施するもの。企業の内部に向けて行う業務と言えます。

月次決算を行わなければ、「今月はどのくらい利益が出たのか」「先月と比べてどのように利益率が変化しているのか」「年次予算に対する達成状況」といった経営判断において重要なことを把握できません。いわゆるどんぶり勘定になってしまい、部門単位で赤字が出ていることが年次決算のタイミングでようやく発覚する場合もあります。月次決算は、一年を通して適切な経営判断を下すために欠かせない業務なのです。

法律に基づいた義務の有無

年次決算と月次決算は、実施の義務があるかどうかという点においても異なります。年次決算は、法律に基づいて実施しなければならない義務です。

会社法、金融商品取引法、法人税法に則って決められた書類を作成し、期限までに提出しなければなりません。 一方、月次決算は法律で義務付けられた業務ではなく、企業が自主的に行うものです。外部に書面を提出することもなければ、年次決算で行うような会計処理すべてを行う必要もありません。

月次決算を行うメリット

法に基づく義務はない月次決算。毎月、1ヶ月分の決算を行うので、その分経理担当者の工数がかかってしまいます。しかし月次決算を実施することで、企業として以下のようなメリットが得られます。

タイムリーな戦略検討ができる

1ヶ月ごとの売上や費用が明確になれば、年初に策定した事業計画通りに進んでいるかどうかを随時判断できます。もし計画に対して差が生じていれば、計画を見直すことができ、差が生じることとなった原因に対して早めに手を打つことも可能です。同時に1年間の業績の着地も予想しやすくなります。

また、キャッシュフローに不安がある場合は、キャッシュが不足して黒字倒産する事態を防げることも大きなメリットです。利益とキャッシュの動きは必ずしも一致するわけではないので、経営者が戦略検討を行う上で月次決算は重要な判断材料となります。

年次決算の負担が減る

年次決算で作成した決算書は、事業年度終了日の翌日から2ヶ月以内に確定申告を行わなければならないため、短期間で一気に作業をする必要があります。しかし、年次決算だけでなく通常の経理業務も行わなければならないため、年次決算期の経理担当者の負担は非常に大きくなってしまいます。

また、一年分を遡って処理する場合、過去の取引の正確な情報を突き止めるために時間がかかるでしょう。 月次決算を行なっていれば、年次決算の際に行うべき作業を毎月少しずつ進められる上、取引情報を突き止めることも容易になります。年次決算のタイミングで行うべき作業が減り、担当者の負担を大幅に低減するだけでなく、慌てて処理しなくて済むのでミスも削減可能です。

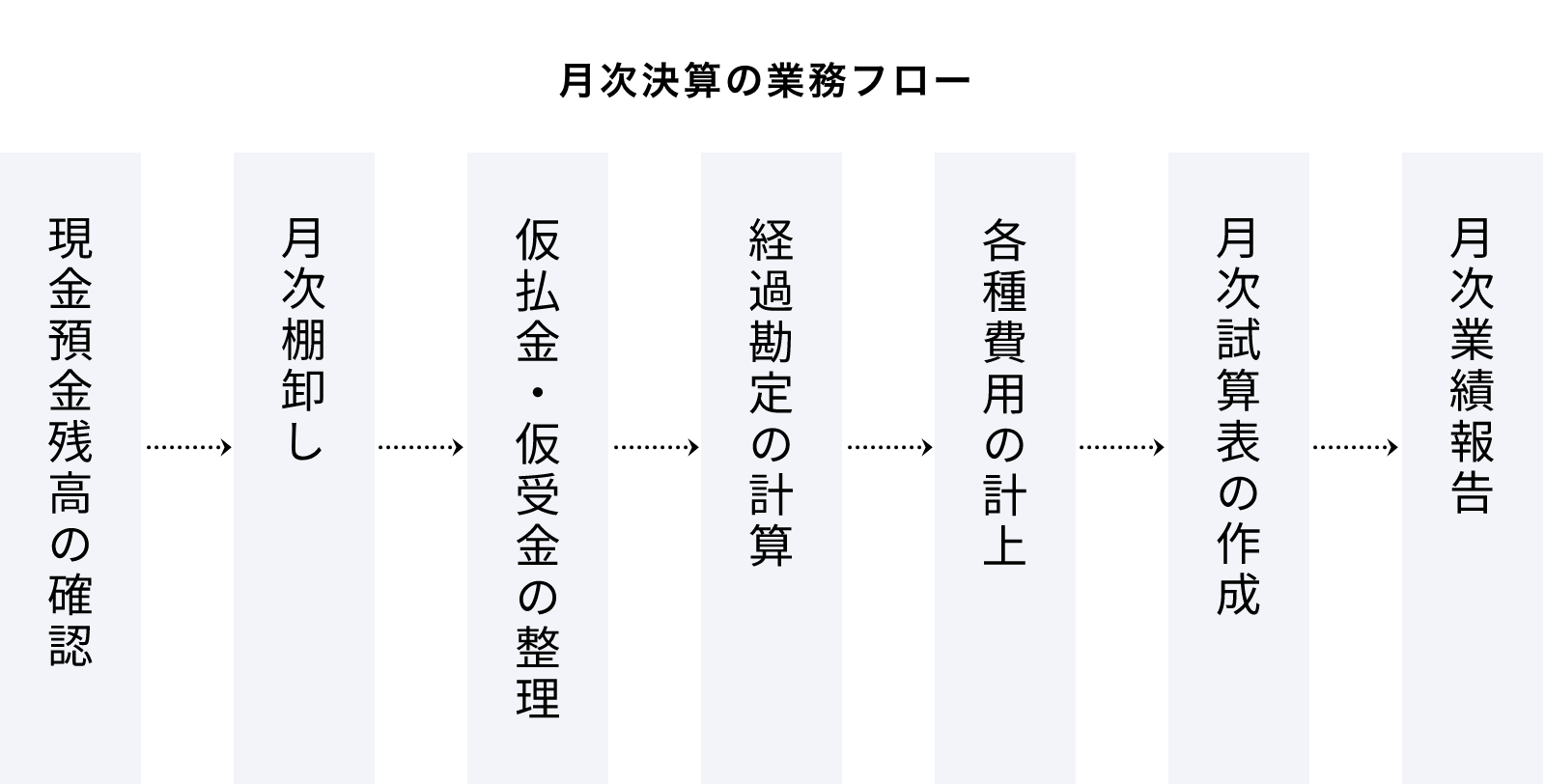

月次決算の流れ

では具体的に月次決算業務を担当する場合、どのような流れで進めていけばいいのでしょうか。一般的な業務フローを紹介します。

①現金預金残高の確認

帳簿上の残高と銀行預金残高を照らし合わせて、差がないか確認します。もし差がある場合は、その原因を特定して修正処理を行います。

②月次棚卸し

在庫品の数量など、棚卸資産が帳簿と一致しているか確認します。決算期にまとめて確認しようとすると工数が非常に多くかかるので、こまめにチェックするようにしましょう。

③仮払金・仮受金の整理

正確な金額や勘定科目がわからない支出・収入である仮払金・仮受金。これらの情報が確定したかどうか確認し、確定している場合は正しい金額や勘定科目を入力します。正確な情報がわかるまでの仮の情報なので、わかり次第速やかに処理する必要があります。

④経過勘定の計算

当月行われるべき支払いや入金が未実施だった場合、未払費用や未収収益として経過勘定に計上します。

⑤各種費用の計上

通年でかかる費用を12等分し、毎月の費用として計上します。代表的なものとしては、固定資産の購入費を法定耐用年数で割って費用計上する減価償却費があります。他にも、賞与や退職給付費用、固定資産税、各種保険料などさまざまな費用があるので漏れなく計上しましょう。

⑥月次試算表の作成

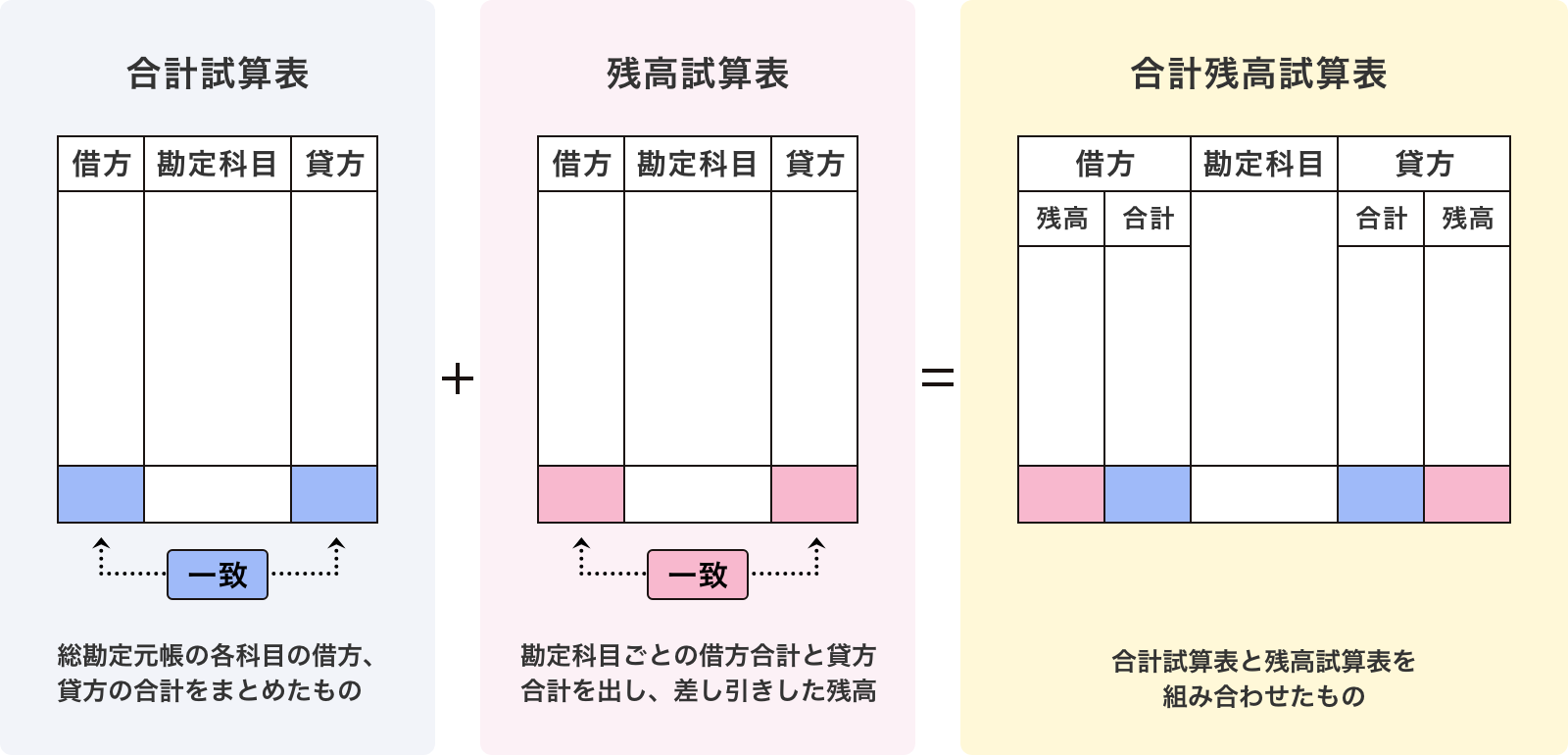

1ヶ月で行なわれた取引や計上すべき費用が明らかになったら、年次決算書のベースとなる月次試算表を作ります。試算表には、合計試算表、残高試算表、合計残高試算表の3つがあります。会計ソフトから出力するだけ、という方も多いかもしれませんが、違いや書き方を改めて理解しておきましょう。

⑦月次業績報告

作成した月次試算表を元に、年間計画や前年度同月との数値の差を分析し、現時点での経営状況について報告を行います。経営層はこの報告も元に意思決定を行うので、正確さと迅速さが求められます。

月次決算をミスなく行うためのチェックリスト

上述したような流れで業務を進めていけば、経理初心者でも月次決算を行うことができます。しかし実際の業務は、複数人で担当するのが一般的なため、どこまでの項目を終えたのか分からなくなったり、実施すべきことが漏れてしまったりする恐れがあります。

スムーズに月次決算を行うためにも、「誰がどの項目を実施したのか」「どの工程まで終わっているのか」などを可視化することがポイントとなります。 そこで活躍するのが、月次決算の各工程におけるチェックリストです。経理初心者にとって月次決算のゴールともいえる月次試算表の作成までに、どのような作業が必要なのかを細かく分けてリストにしておけば、ミスのない月次決算を進めることができます。

ぜひ、こちらのリストを参考にしてみてください。

- ①現金預金残高の確認

-

- 金庫にある現金を数え、通帳記帳等で銀行預金残高と合わせた月末残高を確認

- 月末残高が帳簿上の現金預金勘定残高と一致しているかを確認

- 残高が合っていない場合には、原因を調べ修正仕訳を作成し、通帳残高と一致させる

- ②月次棚卸し

-

- 月末時の商品の在庫数を確認

- 社外で保管している在庫の有無、在庫数の確認

- 業務で利用するパソコンやテレビ、文房具などの備品数を確認

- 棚卸し後、帳簿残高と一致しているかを確認し記帳

- 期間中の入出庫が適切に行われていることを確認し、会計証憑として保管

- ③仮払金・仮受金の整理

-

- 仮払金と仮受金の内容を確認し、適正な科目に振り替える

- ④経過勘定の計算

-

- 前払費用、未収収益、前受収益、未払費用のそれぞれ4種の費用と収益をそれぞれ正しく計上する

- ⑤各種費用の計上

-

- 年間の減価償却費を12分の1の金額で計上する

- 引当金を12分の1の金額で計上する

月次決算はなるべく早く行うことがポイント

タイムリーな戦略検討や年次決算の負担軽減といったメリットを得るためには、月次決算はタイミングを遅らせることなく早期に実施することが重要です。もし決算作業が遅れてしまえば、経営上の問題に気づくのも遅れ、企業経営に大きな影響を及ぼしかねません。そのため、月次決算は一般的に翌月5〜10日程度で締めることが理想です。また、スピーディーかつ遅れがないことに加え、年間の業績予測を立てるためにも高精度であることが大切です。

しかし、上述したような月次決算のフローを実施するには、各部署から提出される請求書や証憑類を確認したり、それらを会計システムに入力して集計したりといった作業が必要です。これらの業務をいかにスピーディーかつ正確に行えるかが、月次決算早期化の鍵となります。

デキる経理への道!月次決算を効率化するコツ

月次決算は、毎月繰り返されるものであり、経営判断や資金繰りにも影響する重要な業務です。ここからは、月次決算を効率化するコツを以下の3つの観点から解説します。

締め日を徹底する

まずは、各部署や経理担当者同士の連携を強化することが不可欠です。月次決算のスケジュールを社内で共有し、出張に関する申請や承認、経費精算など、決算に必要なデータ入力や書類提出の締切日を全社で徹底しましょう。書類提出の期限を厳守してもらうことで、月次決算業務をスムーズに進められます。

着手できる業務から進める

業務を進める上では細かい数字にこだわりすぎず、概算でもいいので数字を入力して計算を進めていくといいでしょう。「減価償却費や引当金の計上など、その金額が判明しているものはできるだけ月内に仕訳を打つことも済ませておく」「不明な入出金が月内に判明した際、速やかに調査を行う」といった、月が終わっていなくても着手できる業務を確実に終わらせることも肝要です。

ルーティンワークを自動化する

ルーティンワークは積極的に自動化しましょう。たとえば、データを指定箇所に入力するだけで定型の計算が自動でできるよう、Excelのマクロを組むことなどが考えられます。自動化を行うことで、これまで人の手で行っていた業務にかかる時間が短縮できるだけでなく、ヒューマンエラー等も削減できるでしょう。

また、業務をマニュアル化して誰もがスピーディーに行える状態にしておくことも、月次決算の効率化に役立ちます。

システムの活用で経理業務をスピーディに

月次決算では、多くのデータを集めなければなりません。社内で複数のシステムが独立している場合は、経理担当者が各システムや各部署からデータを収集する手間が発生します。さらにそれらのデータを集計し、仕訳データを作成することはベテランの経理担当者にとっても非常に煩雑な作業です。

上述したような効率化のコツを担当者単位で取り入れるだけでなく、経理部門全体の取り組みとして、システムを活用した効率化も視野に入れておくといいでしょう。「データの収集や集計」「仕訳データ作成」といった業務を効率化するには、本ブログを運営する株式会社オロが提供する「ZAC」のようなクラウドERPが有効です。

参考:月次決算・経理業務の早期化を支援するクラウドERP「ZAC」

ERPは販売管理や購買管理、経費管理といった基幹業務を一元化し、データ収集の手間をなくします。さらにZACは、入力されたデータをもとに仕訳データを自動作成し、転記の手間なく会計システムに取り込むことができます。また、ZACは市販の会計システムとの豊富な連携実績もあるため、現在利用している会計システムを変更することなくスムーズな連携が実現します。

そのほか、経理担当者でなくてもシステムに経費入力できるようにして、日々精算する仕組みを作れば、日々の経理業務面でもスケジュールに余裕が生まれます。更なる効率化を目指す場合には、会計システムと金融機関の口座を連携させ、入出金データをタイムリーに確認できるようにするとよりスムーズな月次決算が実現するでしょう。

これから月次決算を担当する方や月次決算の早期化を目指す方は、システムの活用やERPの導入をぜひ検討してみてください。

まとめ

月次決算は、タイムリーかつ的確な経営判断を実現できるだけでなく、年次決算の業務負荷を低減させる効果もあるため、義務ではなくともぜひ取り入れたい業務です。月次決算の流れには一般的なフローがあります。上記で紹介したフローとミスなく実施するためのチェックリストを参考に、ぜひ月次決算に取り組んでみてください。

同時に、月次決算を行うことで経理部門の負担が増えるため、効率化のコツを押さえてスピーディーに行うことも重要です。

すでに月次決算を行なっているものの、業務負担が大きいと感じていたり、計画したスケジュール通りに進まなかったりするようであれば、どこに課題があるのかを見つけて、その課題に即した解決手段を取る必要があります。下記からダウンロードできる『月次決算攻略ガイド』を参考に、月次決算業務の効率化を図っていただければ幸いです。

①現金預金残高の確認

②月次棚卸し

③仮払金・仮受金の整理

④経過勘定の計算

⑤各種費用の計上

⑥月次試算表の作成

⑦月次業績報告

詳しくは月次決算の流れをご覧ください。