プロジェクト損益管理とは。目的や損益計算書(P/L)の見方を解説

2022/3/25公開2022/9/13更新

企業の経営判断に大きく影響を及ぼすのが、損益管理です。損益管理を行う上では、正しく損益を理解する必要があります。そして損益管理の全てではないものの、自社や他社の経営状況を正しく把握するには損益計算書を読み解かなければなりません。

しかし、損益という言葉の定義やその他の貸借対照表(B/S)との違いの認識などが曖昧なままでは、適正な損益管理ができません。そこで本記事では、損益という言葉の定義から損益管理の目的や方法、損益計算書の基本的な構成などを解説します。プロジェクト型ビジネスを営む企業におすすめの管理手法についてもお伝えしますので、参考にしてみてください。

目次

損益とは

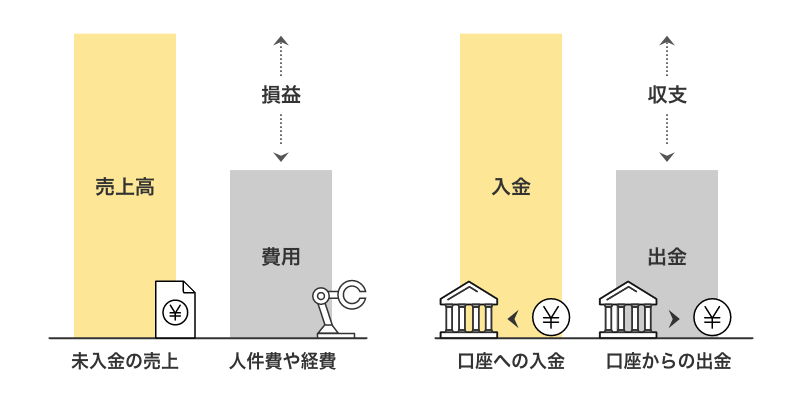

損益とは、「損失」と「利益」の2つ合わせた言葉のことです。一般的には、製品・サービスの売上高から、人件費や経費など製品・サービスを生み出すために発生した費用を差し引いた金額を損益といいます。

- 損益=売上高-費用

損益がプラスになれば黒字、マイナスになれば赤字ということです。損益は、企業活動によって生じた財産の動きを表します。そのため、実際の現金・預金の動きとは異なる場合が多い点に注意しましょう。

損益と収支の違い

収支とは、「収入」と「支出」を合わせた言葉のことです。実際に発生した収入(入金)から支出(出金)を差し引いた金額が収支となります。つまり、現金(キャッシュ)や預金の出入りを表すのが収支です。

- 収支=入金-出金

たとえば減価償却の場合、損益を正しく見るために経費を一定の期間に渡って分割して算出します。そのため、現金の出入りはしないものの、費用が発生したと見なします。しかし、支出は発生していません。損益と収支は、出入りする対象が異なるため、分けて考える必要があります。

損益管理とは

損益管理とは、企業活動を行うなかで損失と利益を把握し、望ましい状態へ改善することです。管理会計の手法のひとつに、サービス別、部門別、製品別などセグメント別に損益を管理するというものがあります。企業の中で利益が出ているセグメントや、逆に利益率の低いセグメントを確認することによって、ボトルネックを特定しやすくし適切な経営判断に役立てられるのです。

損益管理を行う目的

損益管理は、より利益を上げるため、また適正な経営判断を行うために実施します。そもそも企業は、その活動によって利益を上げる責務があり、損益をプラスにしなければなりません。そのためには、どれだけの利益が得られ、何にどれだけの費用がかかっているのか、現状を把握する必要があります。 現状把握ができたら、それぞれの数値を分析します。

そして、より利益を上げられないか、また削減できる費用がないかを検討し、経営に活かすという流れです。損益は経営判断の重要な指標になっているため、正しく管理する必要があります。

損益計算書(P/L)とは

損益計算書とは、会計期間中(一般的には1年間)の収益と費用をまとめた財務諸表のことです。これは、収益と費用の差である利益を把握するために作成するものです。英語では「Profit and Loss Statement」と書くため、略してP/Lと呼ぶこともあります。 株式会社もしくは合同会社である以上、企業規模に関係なく作成しなければなりません。さらに上場企業の場合、財務諸表を開示する義務があります。

損益計算書(P/L)でわかること

損益計算書は大きく分けて、収益・費用・利益の3つの要素から成り立っています。これらの要素から、どのようにして利益を上げているのかを読み取ることが可能です。各要素については、後述の「損益計算書を構成する3つの要素」で詳しく解説します。 また費用についても、何に・いくら使っているのかを把握できます。最終利益に至るまでの過程を上から順に記載していくため、損益計算書は上から順に読み解いていくのが一般的です。

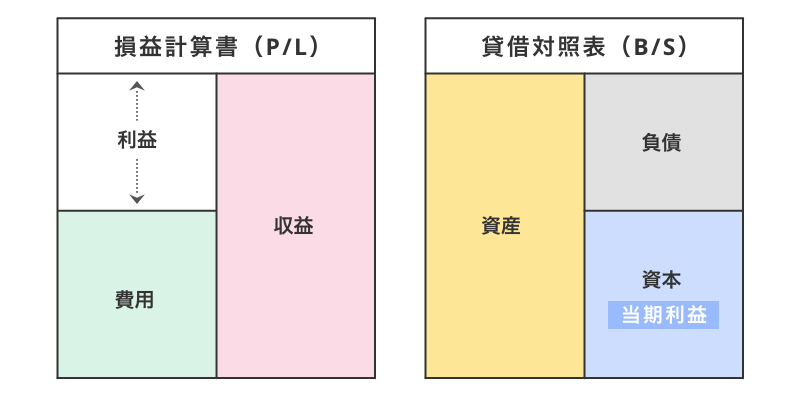

損益計算書(P/L)と貸借対照表(B/S)の違い

損益計算書と同じ財務諸表のひとつに、貸借対照表があります。貸借対照表とは、ある時点(一般的には決算日)での資産と負債、資本の状態を表したものです。英語では「Balance Sheet」と書くため、略してB/Sとも呼ばれます。 貸借対照表の左側には資産、右側には負債と資本を記入するルールです。資本には利益も記載します。左側は企業の持つ資金の使い道を表し、右側は資金の調達元を表しています。すなわち、損益計算書は1年間の利益をまとめた書類、貸借対照表は決算日時点での企業の財務状態を表す書類という違いがあるのです。

損益計算書については、こちらの記事もご覧ください。

損益計算書を構成する3つの要素

前述した通り、損益計算書は3つの要素で構成されています。

- 収益

- 費用

- 利益

それぞれが表すものや特徴について、詳しく解説します。

①収益

収益とは、企業活動における売上額や受け取った利息、配当金などの金額のことです。具体的には、営業活動によって販売した製品・サービスの売上高、預金の利息や配当金といった本業以外による収益が記載されます。どちらも企業活動を行うなかで経常的に発生する収益です。

②費用

費用は、製品・サービスを生み出すためにかかった金額のことです。営業活動における費用として、製品・サービスを作るための仕入高や、従業員の給料、交通費などの販売費および一般管理費が算入されます。 借入によって支払う利息や為替差損など、本業以外で経常的に発生する費用もここに記載されます。また、災害による損失や有価証券の売却損など、本業以外で発生した損失もすべて費用です。

③利益

損益計算書では、会計期間の最終的な利益(当期利益)が一番下に記載されています。その上には、当期利益に至るまでの各過程での利益が順に記載されているため、どの段階でどれだけ利益を上げられたのか確認できる仕組みです。 営業活動によって得られた利益や本業以外も含めた利益、その年にしか発生しない臨時の利益、税金を支払う前の利益などに分けられています。

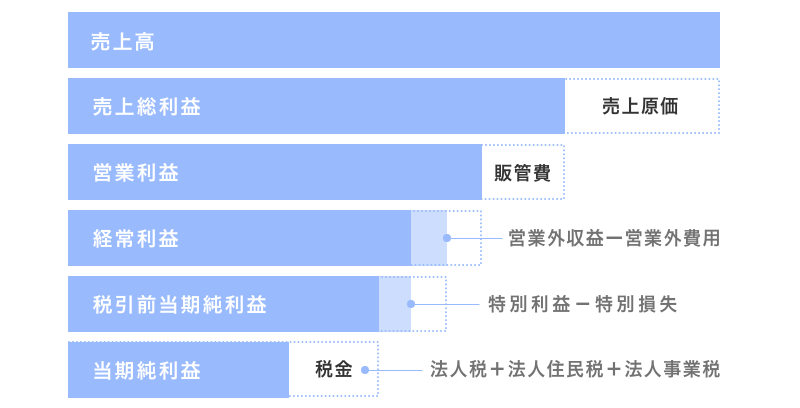

損益計算書のなかで注目すべき6つの利益

損益計算書には、各過程での利益が記載されていると前述しました。具体的には、以下の6つの利益があります。

- 売上総利益

- 営業利益

- 経常利益

- 特別利益

- 税引前当期純利益

- 当期純利益

利益の金額は、どこまでの費用や損益を加味するかで変化していきます。そのため、あらかじめどのタイミングの利益を確認したいのか理解しておくことが大切です。損益計算書は、「何に、どれだけ費用を使ったのか」を明らかにするものなので、6つの利益を個別に見られるようにしています。 ここでは、6つの利益がそれぞれ何を表しているか解説していきます。

①売上総利益

売上総利益は、製品・サービスの販売額と原価との差を表すものです。「粗利」とも呼ばれます。計算式は以下の通りです。 ・売上総利益=売上高―売上原価 製品・サービスを販売したことによって得られた金額が売上高、製品・サービスの仕入や製造にかかった費用が売上原価です。当該会計期間中に売れなかった製品・サービスの原価は含まれません。 売上総利益を見ることで、企業全体の大まかな収益を把握でき、経営状態の良し悪しを判断できます。損益計算書では、売上高、売上原価に次いで売上総利益が記載されていることが一般的です。

②営業利益

営業利益は、製品・サービスを販売するなどの本業によって得られた利益を表します。売上総利益と異なるのは、製品・サービスの製造に直接かかわらない部署の人件費や経費を含めた販売費および一般管理費を考慮する点です。販売費および一般管理費には、広告費や家賃、交際費なども含まれます。

- 営業利益=売上総利益-販売費および一般管理費

③経常利益

経常利益は、本業以外で発生する定期的な収益と費用も考慮した、平常時の利益のことです。以下の計算式で算出します。

- 経常利益=営業利益+営業外収益-営業外費用

預金による受取利息や有価証券の配当金などは営業外収益、株式の売却損や借入による支払利息は営業外費用という扱いです。 経常利益を営業利益と比較して見ることで、本業による利益と本業以外の利益のバランスを確認できます。もし経常利益の方が大きいようなら、本業の状態が芳しくないのかもしれません。

④特別利益

特別利益は、本業以外で得られた一時的な利益のことです。具体的には、不動産や株式の売却益が特別収益にあたります。

⑤税引前当期純利益

税引前当期純利益は、当該会計期間にかかる税金を支払う前の利益のことです。ここまでの利益に特別利益(不動産などの固定資産売却益)を足し、特別損失(災害に被災したことで使った費用や株式の売却損など、臨時の費用)を差し引いて算出します。

- 税引前当期純利益=経常利益+特別利益-特別損失

⑥当期純利益

当期純利益は、当該会計期間の最終的な利益のことです。当期純利益がプラスであれば黒字決算、マイナスであれば赤字決算になります。計算式は以下の通りです。

- 当期純利益=税引前当期純利益-(法人税+法人住民税+法人事業税)

このような形で単純には各段階で、新たな費用を引き算していくことで各課程の利益が計算がされます。 ただし、厳密にいうと損益を足していくことで計算されます。例えば、営業外損益がプラスであれば、営業利益よりも経常利益が営業利益よりも大きくなることもあるということです。

損益管理の種類

経営にも大きな影響を及ぼす損益管理は、業種や業態によって管理方法が異なります。より良い改善策を見つけるためには、自社に合った管理方法を知ることが重要です。ここでは、代表的な5つの管理方法を紹介します。

個人別損益管理

個人別の損益管理を行うことで、売上金額にとらわれずに本当に利益を出している従業員を評価することができます。各自がコスト意識が持ち、限られたリソースを効率よく活用できるよう業務改善を進めていくといった効果も期待できます。

部門別損益管理

複数の部門が存在する企業において、部門ごとの損益状況を把握・管理したい場合は、それぞれの部門で損益管理を行いましょう。利益を多く生み出す部門とそうでない部門がわかり、部門単位での改善策立案が可能になります。

地域別損益管理

全国各地に支社や営業所がある企業の場合は、地域ごとに損益管理をする方法もあります。地域による損益の差から、固定費や原材料費など地域特有の課題を把握できる点がメリットです。また、各支社・事業所に適した個別の改善策も検討できます。

顧客別損益管理

顧客別損益管理とは、製品・サービスを購入する顧客ごとにかかった経費から利益を出し、顧客単位の利益率を明確にする方法です。利益率の高い顧客へのセールスを強化するなど、効率のいい利益の上げ方を見出すために有効です。逆に、利益率の低い顧客への対策を練ることもできます。

案件・プロジェクト別損益管理

システム開発業、広告業、クリエイティブ業、コンサルティング業などのプロジェクト型ビジネスを営む企業であれば、案件やプロジェクト単位で損益を管理することもおすすめです。ひとつのプロジェクトにかかった費用と生み出した利益が把握できれば、今後似たようなプロジェクトを受ける場合の見積の根拠や改善点も見えてきます。

さらに進捗中の案件に対してタイムリーに損益管理を行えば、想定よりも原価がかかっているプロジェクトへ早めに手を打つことができ、結果として赤字プロジェクトを防ぐことも可能です。 そのようなノウハウが社内に蓄積することで、受注時の金額の大きさだけではなく、利益率の高いプロジェクトを優先できるようにもなります。また、一つひとつのプロジェクトの着地見込みの精度が向上し、経営判断に活かせるようになる点もメリットです。

案件・プロジェクト単位の損益管理を行うなら「ZAC」

上述のプロジェクト型ビジネスにおいて適正な経営判断を行うためには、案件・プロジェクト別損益管理が欠かせません。しかしプロジェクト型ビジネスは、原価の大半を人件費が占めるため、正確な費用をタイムリーに把握しづらいという難しさがあります。プロジェクトが終わって損益を計算してみたら赤字だった......という事態にもなりかねません。

赤字プロジェクトを防いで企業の利益を上げるためには、正確かつタイムリーな損益管理が重要です。本ブログを運営する株式会社オロのクラウド型ERP『ZAC』なら、進捗中の案件・プロジェクトの損益管理ができます。工数管理機能と連携して、従業員の労働時間や工数から自動的に労務費を算出できるため、プロジェクト型ビジネスで適正な損益管理を行いたいなら、ぜひZACの導入を検討してみてください。