損益計算書(P/L)とは。貸借対照表(B/S)との違いや分析方法を解説

2022/7/22公開

株式会社や合同会社の場合、損益計算書の作成が義務づけられています。損益計算書は、企業の経営状態を把握するために重要な書類です。また、損益計算書は作成するだけでなく、その数字に基づいて損益管理を行い、経営に活かすべきものでもあります。

しかし実際に作成する際には、どのような数値を記載するものか、その数値をどのように経営に活かすべきなのか悩む人もいるのではないでしょうか。そこで本記事では、損益計算書に書かれている内容や貸借対照表との違い、実際に分析する際に見るべき項目について解説します。

目次

損益計算書(P/L)とは

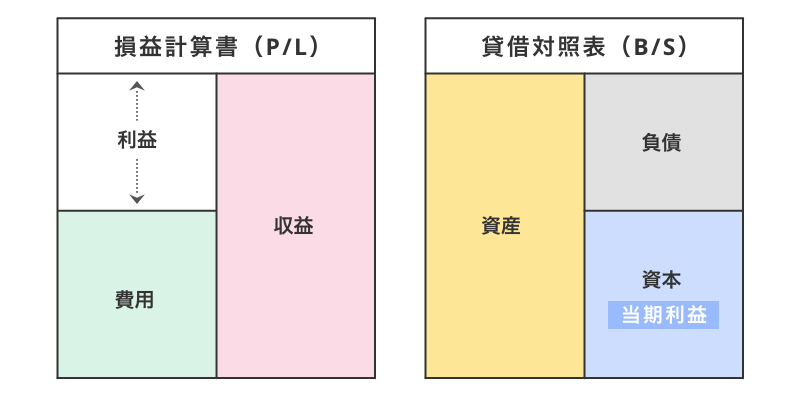

損益計算書とは、企業の会計期間中(一般的には1年間)の収益と費用をまとめた財務諸表のことです。決算書類のひとつであり、企業が1年間でどれだけ利益を出しているかを把握するために作成します。英語では「Profit and Loss Statement」と書くため、略してP/Lと呼びます。

損益計算書は収益・費用・利益の3つの要素から構成されており、売上高から最終的な純利益までの流れを読み取れます。何にどれくらいの費用をかけ、どこで利益を出しているのかがわかる書類です。本業で出している利益と、本業以外で出している利益を把握するためにも有用です。

貸借対照表(B/S)との違い。関係性とは

損益計算書と同じ決算書類に、貸借対照表があります。貸借対照表とは、企業のある時点(一般的には決算日)での資産と負債、資本の状態を表したものです。つまり、損益計算書は1年間の経営成績をまとめた書類、貸借対照表は決算日時点での企業の財務状態を表す書類と言えます。

また、損益計算書は一定期間(1会計期間)の「フロー」であり、貸借対照表は一時点(決算日時点)での「ストック」である、ともよく言われます。 損益計算書が収益・費用・利益で構成されているのに対し、貸借対照表は資産・負債・資本で構成されています。

貸借対照表の「資本」に含まれる利益余剰金は、当期純利益から株主への分配金等を差し引いた金額のことです。損益計算書から導き出された当期純利益が貸借対照表にもつながっており、この2つの書類は互いに関連しています。

損益計算書(P/L)の構成。重要な利益と費用

損益計算書は「勘定式」と「報告式」の2種類の書き方があり、外部に出す書類としては報告式を用いるのが一般的です。報告式の記載例は、一般社団法人 日本経済団体連合会が公開している会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)(*1)をご覧ください。 この章では、報告式をベースに損益計算書の中でも特に重要となる利益と費用の項目について解説します。

経常損益の部

経常損益とは、企業の普段の経営活動によって生じる収益と損失のことです。この部分で、通常の営業活動による収益・費用から得られた利益(=営業利益)を確認できます。預金の受け取り利息や不動産収入といった本業以外の収益、借入金の利息など本業以外の損失も含まれます。

売上高

売上高は、企業の本業によって得られた収益のことです。一般的に、顧客に対して商品やサービスを販売した対価の合計額となります。本業による収益以外は、売上高に算入しません。

売上原価

売上原価は、売上高に対してかかっている費用のことです。原材料費や仕入れ費用、外注費などが含まれます。販売にかかった費用は含まない点に注意が必要です。売上高から売上原価を差し引くことによって、売上総利益を算出できます。

特別損益の部

特別損益とは、普段の経営活動以外で発生した臨時の収益と損失のことです。営業外収益や営業外費用と異なり、毎年発生するようなものではない点に注意しましょう。特別損益の部では、その会計期間に発生した収益や損失を把握できます。

特別利益

特別利益は、通常の経営活動とは関係のない一時的な収益のことです。保有していた不動産の売却益や、債務免除によって借金が減額されたことによる利益などが該当します。

特別損失

特別損失は、特別利益と同じく臨時で発生した損失のことです。具体的には、自然災害によって被った損失や、裁判の損害賠償請求などが該当します。

税引前当期純利益

税引前当期純利益は、法人税や法人住民税、法人事業税といった税金を差し引く前の利益のことです。

当期純利益(税引後当期純利益)

税引後当期純利益は、税引前当期純利益から法人税、法人住民税、法人事業税を差し引いたものです。企業の当該会計期間における最終的な利益を指すため、損益計算書では単に「当期純利益」として表示されることが一般的です。

損益管理との違い

損益管理とは、企業活動を行うなかで利益と損失を把握し、望ましい状態へ改善することを指します。企業がより利益を上げるため、そして適正な経営判断を上げるために行うものです。 それに対し、損益計算書はあくまで会計期間中の経営の成績を示すものです。作成しただけで損益管理ができるわけではありません。

損益計算書の数字は、損益管理の手段のひとつなのです。そのため、損益計算書で利益や費用の現状把握を行なったのちに、分析して改善策を練ることが損益管理と言えます。損益管理について詳しくは下記の記事をご覧ください。

損益計算書を分析するには。収益性を上げるために算出したい数字

株式会社や合同会社の場合、会社法によって損益計算書の作成が義務づけられています(*2)。一方、経営に影響を及ぼす損益管理は、自社の企業活動の改善を目的として行うため、管理会計の範疇となります。 しかし損益計算書は法律で定められているから作成するだけではありません。その数字を損益管理に活用することも可能です。ここでは、損益計算書をもとに損益管理を行うために、どの数字を見てどのように分析すればいいのかを紹介します。

①売上高総利益率(粗利率)

売上高総利益率とは、売上高に対する粗利(売上高―売上原価)の割合を示すものです。計算式は以下のようになります。

・売上高総利益率(%)=売上高総利益(粗利)÷売上高×100

売上に対して原価がかかりすぎていたり、販売額が適正でなかったりする場合は売上高総利益率が低くなります。

②売上高営業利益比率

売上高営業利益比率は、売上高に占める営業利益がどの程度あるのかを示すものです。計算式は以下のようになります。

・売上高営業利益比率(%)=営業利益÷売上高×100

本業の利益である営業利益の割合がわかるため、この数字で本業の業績を確認できます。この比率が低いようなら、本業による収益力が低いということです。

③売上高経常利益率

売上高経常利益率は、売上高のうち経常利益がどの程度の割合を占めているのかを示すものです。計算式は以下のようになります。

・売上高経常利益率=経常利益÷売上高×100

経常利益は通常の経営活動による利益を表すため、本業以外の利益も含まれます。しかし、資産運用なども含めた企業の収益性を確認するために有用な数字です。売上高営業利益比率と比べてこの数字が低ければ、本業以外の活動で赤字になっているかもしれません。

損益計算書の数字を経営に活かすために

上述のように、損益計算書は財務会計のために作成するだけでなく、企業の経営状態を分析して改善につなげる損益管理を行うためにも重要なものです。財務会計と管理会計は相補的に機能するものであるため、企業として適切な意思決定を行うためには、財務会計と管理会計の両輪が欠かせません。

損益計算書を作って終わりではなく、書類作成の手間をできるだけ減らし、分析のために時間を使うことが理想的です。もし損益計算書の作成に必要な情報の収集や仕訳データの作成に手間取っているなら、ERPによる効率化をおすすめします。

本ブログを運営する株式会社オロのクラウド型ERP「ZAC」は、販売管理や購買管理、経費管理といった基幹業務を一元化し、データ収集の手間をなくします。さらにZACは、入力されたデータをもとに仕訳データを自動作成し、転記の手間なく会計システムに取り込むことも可能です。

出典

*1:一般社団法人 日本経済団体連合会「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)

*2:会社計算規則 | e-Gov法令検索