【中小企業向け】賃上げ促進税制の要件や注意点をわかりやすく解説

2023/12/01公開2024/3/29更新

賃上げ促進税制、通称「賃上げ税制」は、企業が従業員に支給した給与を一定以上増加させた場合に受けられる税制優遇です。中小企業では人手不足に対応すべく、賃上げの動きが進みつつあるものの、なかには原資不足で賃上げが難しいと考えている企業も一定数存在します。賃上げ税制は、そのような企業の給与引き上げを支援するために設けられた制度です。

これから賃上げをしたいと考えている企業は、本記事を読んで制度への理解を深めてもらえると幸いです。

目次

賃上げ促進税制とは

賃上げ促進税制は、大企業および個人事業主が従業員に支払う給与等を前年度より一定以上増加させた場合、増加した金額の一部を法人税もしくは所得税から税額控除できる制度です。給与等とは、所得税法において給与所得にあたる給料や賞与、残業手当、扶養手当、住宅手当、通勤手当などを指します。ただし、退職金など給与所得に該当しないものは含まれません。

本記事では、主に中小企業向けの賃上げ促進税制について解説します。

適用対象となる中小企業

経済産業省の定義するところによると、中小企業者等とは、以下のいずれかに該当する法人または個人事業主、組合などを指します。(*1)

- 経済産業省における「中小企業等」

-

- 資本金の額または出資金の額が1億円以下の法人

- 資本または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等(中小企業等協同組合、出資組合である商工組合等)

ただし、以下の法人は中小企業者等に該当しないため注意しましょう。

- 同一の大規模法人から2分の1以上の出資を受ける法人

- 2つ以上の大規模法人から3分の2以上の出資を受ける法人を除く

下記の賃上げ促進税制の対象となるのは、令和6年4月1日から令和9年3月31日までの期間内に開始する事業年度です。個人事業主の場合は、令和7年から令和9年の各年が対象です。対象年度の前事業年度に支払った給与等がない場合は、本制度を利用できないので注意しましょう。

所得拡大促進税制との違い

「所得拡大促進税制」は、賃上げ促進税制の旧制度として令和4年3月31日までの期間に施行されていた制度です。所得拡大促進税制も、中小企業者等が賃金を一定以上増加させた場合に税額控除を受けられます。令和4年の4月から「賃上げ促進税制」として新しく控除率や上乗せ要件、適用条件などが変更されました。

さらに、令和6年4月からは、賃上げ促進税制の要件が改正され、大企業向け、中小企業向けに加えて中堅企業向けの要件が追加されました。

大・中堅企業の場合は適用要件が異なる

賃上げ促進税制は中小企業向けのほかに、大企業向け、中堅企業向けがあり、それぞれ税額控除のための通常要件や上乗せ要件、最大税額控除率が異なります。(*1)

具体的には、大企業・中堅企業の適用対象は以下のように分類されます。

- 大企業:青色申告書を提出する全企業又は個人事業主

- 中堅企業:青色申告書を提出する従業員2,000人以下の企業又は個人事業主(該当企業及び該当企業による支配関係がある企業の従業員数合計が1万人を超えるものを除く)

大企業・中堅企業の場合は、最大35%の税額控除が適用されます。

ただし、企業規模別で分けられているものの、大企業向けは青色申告書を提出する全企業が、中堅企業向けは従業員数2000人以下の企業が対象となっており、中小企業であっても大企業向けや中堅企業向けの要件を適用できます。たとえば必須要件が「全雇用者の給与等支給額」と指定されている中小企業等の適用条件に当てはまらなかったとしても、「継続雇用者の給与等支給額」の要件を満たす場合もあります。

賃上げ促進税制の適用要件と控除額

ここからは、実際に賃上げ促進税制を適用する場合の要件と控除額について、具体的な計算例を交えて解説します。

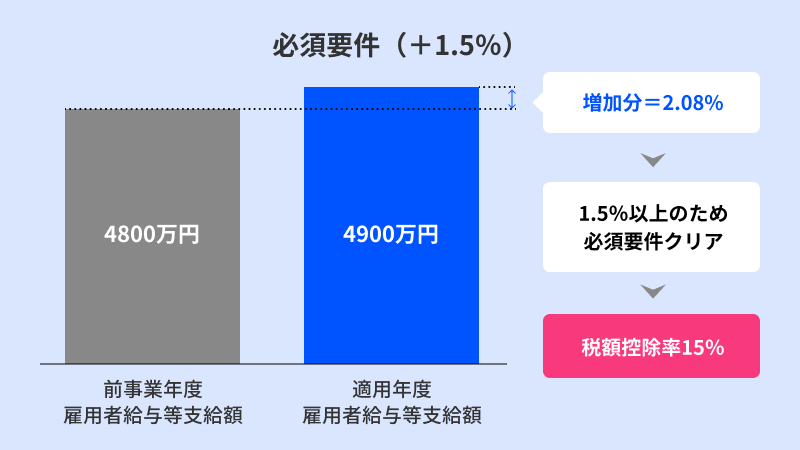

必須要件(+1.5%)

雇用者給与等支給額が前年度より1.5%以上増加している場合、増加額の15%を法人税額または所得税額から控除できます。具体的には、以下のような計算で判断します。

- (適用年度の雇用者給与等支給額-前事業年度の雇用者給与等支給額)÷前事業年度の雇用者給与等支給額≧1.5%

対象となるのは国内雇用者に対する給与等であり、パートやアルバイト、日雇い労働者も含みます。ただし、法人の役員や役員の親族、個人事業主の親族などの給与は対象外です。

たとえば以下のケースで、増加率を計算してみましょう。

- 前事業年度の雇用者給与等支給額:4800万円

- 適用年度の雇用者給与等支給額:4900万円

- 増加率=(4900万-4800万)÷ 4800万×100 =2.08%

この例の場合、必須要件である1.5%増をクリアしているので、増加した100万円の15%の税額控除を適用できます。

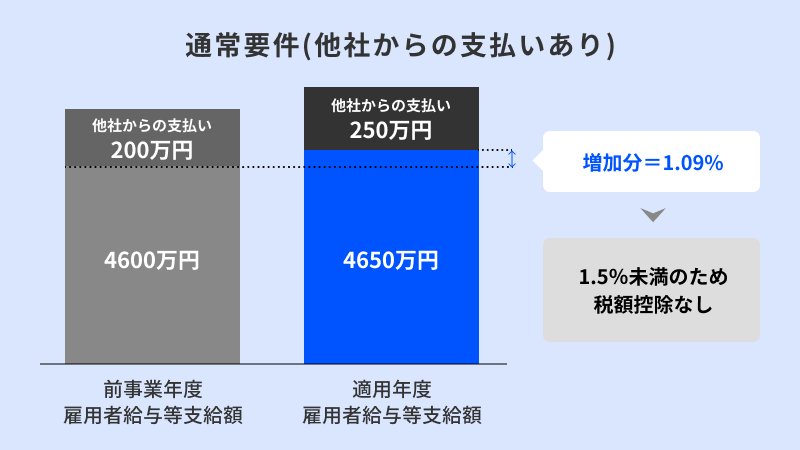

もし、雇用者への給与等のために他者から支払いを受ける場合は、その差額で計算しなければなりません。他者からの支払いとは、国や地方自治体からの補助金、助成金、あるいは他法人へ出向した従業員の給与負担分を出向先法人から受け取った場合などが該当します。詳しくは中小企業庁の「中小企業向け 賃上げ促進税制 よくあるご質問 Q&A(*2)」をご覧ください。

上記の例において、給与等のために他者から前事業年度に200万、適用年度に250万の支払いを受けた場合は、以下のような計算を行います。

- 増加率={(4900万-250万)-(4800万-200万)}÷(4800万-200万) =1.09%

この場合、増加率が1.5%未満のため通常要件を満たさず、税額控除は受けられません。

必須要件(+2.5%)

さらに、雇用者給与等支給額が前年度より2.5%以上増加した場合、法人税額または所得税額から控除は30%となります。

たとえば以下のケースで考えてみましょう。

- 前事業年度の雇用者給与等支給額:4800万円

- 適用年度の雇用者給与等支給額:5000万円

- 増加率=(5000万-4800万)÷ 4800万×100 =4.17%

上記の計算のように、増加率は4.17%のため、2.5%以上の必須要件を満たしていることになります。よって、この場合の税額控除率は30%です。

上乗せ要件①:教育訓練費の増加

必須要件に加えて、上乗せ要件を満たすことによってさらなる控除が受けられます。

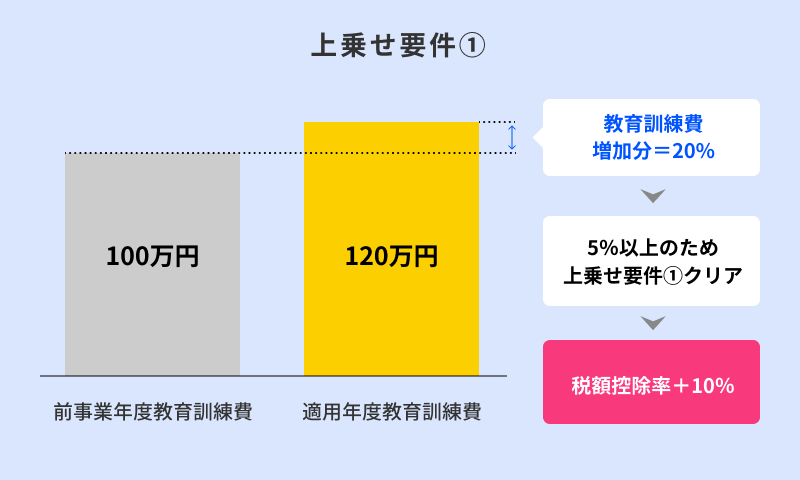

上乗せ要件の1つ目は、企業が支払う教育訓練費の金額が前年度より5%以上増加している場合に、税額控除率が10%上乗せされるというものです。教育訓練費とは、国内の雇用者が職務を行ううえで必要な技術や知識の習得のために支出される費用のうち、外部に支払う費用のことを指します。具体的には、外部講師を招いたり、外部から教材を購入したりした場合の費用のことです。

教材の購入費や研修に参加するためにかかる旅費交通費、自社設備使用による光熱費などは含まれません。また、法人の役員・個人事業主とその親族や、内定者に対する教育訓練費は対象外となります。

上乗せ要件①の適用可否を判断する計算式は、以下の通りです。

- (当年度の教育訓練費の額-前事業年度の教育訓練費の額)÷前事業年度の教育訓練費の額 ≧ 5%

以下のケースの場合、増加率が5%以上のため、上乗せ要件①が適用となります。

- 前事業年度の教育訓練費の額:100万円

- 適用年度の教育訓練費の額:150万円

- 増加率=(150万―100万)÷100万 =50%

上乗せ要件②:子育てとの両立・女性活躍支援

上乗せ要件の2つ目は、子育てサポート企業の認定証である「くるみん」(*3)以上の取得、もしくは女性の活躍推進への取り組みが優良であることを示す「えるぼし」認定(*4)のうち二段階目以上を取得している場合に、税額控除率が5%上乗せされるものです。

上乗せ要件①と②の両方を満たすことで、必須要件のうち、給与等支給額の増加率が前年度比1.5%の場合は合計30%、前年度比2.5%の場合は最大45%の控除を受けられます。

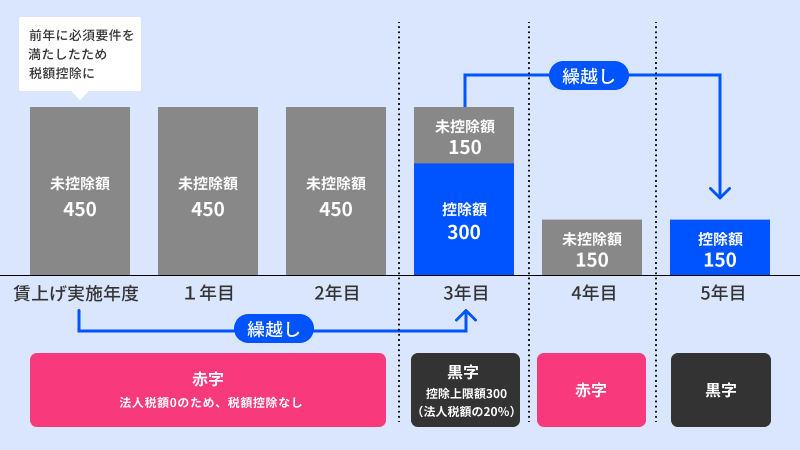

5年間の繰り越し制度が新設

2024年4月からの改正では、中小企業を対象に、賃上げを実施した年度に控除しきれなかった金額があった場合、5年間の繰り越しが認められることになりました。この措置によって、賃上げ実施後に赤字となってしまった場合でも、黒字化した後に法人税の控除を受けられるようになります。

たとえば、必須要件を満たした賃上げを行い、翌年に450万の法人税控除を受けられることになった場合、赤字等の理由によって控除できなかった分を、黒字化した年度に持ち越すことが可能です。繰り越した未控除額>控除上限額 の場合、控除しきれなかった未控除額分をさらに翌年に繰り越すことができるようになりました。

賃上げ促進税制のメリット

賃上げ促進税制によって中小企業が得られるメリットは、主に以下の3つです。

- 節税効果がある

- 人材の確保につながる

- 従業員のスキルアップに活用できる

それぞれについて詳しく見ていきましょう。

節税効果がある

賃上げ促進税制は、企業が支払う法人税や個人事業主が支払う所得税に対し、税額控除が受けられる制度です。つまり、この制度を適用できれば、支払う税金の額を減らせるということです。増加した賃金の最大40%まで税額控除できるため、その分を給与支払いの負担から差し引くことになり、企業のコスト負担を減らせます。

人材の確保につながる

人手不足が課題となるなかで人材を確保するためには、賃金を含めた労働環境の整備が重要です。賃上げを行うことで、優秀な人材の確保につながったり、在籍している従業員の流出を防げたりといったメリットにつながります。賃上げは従業員のモチベーションにもつながり、その結果、成果の向上や生産性向上も見込めるのです。

従業員のスキルアップに活用できる

上乗せ要件の1つに「教育訓練費の増加」があることから、企業は人材育成に投資しやすくなり、従業員のスキルアップを図れます。従業員がスキルや今後のキャリアの幅を広げるための知識を身につける機会につながるため、企業競争力強化も見込めます。

制度活用における注意点

賃上げ促進税制は、企業にも従業員にもメリットのある制度です。しかし活用するにあたっては注意点もあるため、理解しておく必要があります。

賃上げしても要件を満たさない場合がある

賃上げ促進税制では、適用する事業年度と前事業年度での比較を行います。そのため、前年度から給与を上げても、従業員が多く退職したことなどでトータルの支払い給与等の額が減った場合は、要件を満たさない可能性があるのです。

また上述したように、従業員への給与等のために他者から支払いを受ける場合は、その差額で計算する必要があります。そのため、差し引きの結果、要件を満たさない場合も考えられます。賃上げを考える際は、自社の従業員数の変化や受けている補助金などの状況を適正に把握しておかなければなりません。

社会保険料等が増加する可能性も

賃上げ促進税制を適用することで法人税や所得税の控除が受けられる反面、従業員の給与アップに伴って社会保険料が増加します。この制度による節税効果だけではなく、会社として支払う金額全体を見て、無理のない賃上げを行わなければなりません。

加えて、賃上げ促進税制の適用で控除される税額の上限は、法人税額または所得税額の20%が上限です。もし支払う法人税額が多くない場合、賃上げ促進税制の節税効果をうまく得られない可能性もある点に注意しましょう。

上げた賃金をキープする経営力が必須

一度上げた賃金を下げることはなかなか難しいのが実情です。賃上げ促進税制を活用することで適用年度は税額控除で負担を減らせたとしても、それ以降同額もしくはそれ以上の賃金を払い続けられるかどうかが課題となります。賃上げするのであれば、そのコストを払い続けられるだけの経営力を持っている、もしくはこれから力をつけていくことが重要です。

賃上げをきっかけに安定経営の基盤づくりを

賃上げ促進税制をうまく活用できれば、企業はコスト負担を軽減して賃上げを実施できます。しかし、一度上げた賃金をキープし続けるには、その分の売上や利益を生み出す経営力が必要です。経営の安定化や利益向上に向けては、短期目標だけでなく、中長期的に経営計画を立てることも重要となってきます。中期経営計画について、詳しくはこちらの記事もご覧ください。

経営の安定化や強化のための施策はさまざまありますが、まずは企業としての生産性を上げることが先決です。少ないコストで最大の利益を生み出せる仕組みができれば、安定した企業経営が可能になります。以下からダウンロードできる生産性向上BOOKを参考に、自社に合わせた取り組みを行うこともおすすめします。賃上げ促進税制をうまく使えば、人材確保や従業員のスキルアップが実現し、さらなる経営強化につながるはずです。

参考

*1:賃上げに取り組む経営者の皆様へ|経済産業省

*2:中小企業向け 賃上げ促進税制 よくあるご質問 Q&A|中小企業庁

*3:くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて|厚生労働省

*4:「えるぼし」認定とは |厚生労働省