【図解】配賦の意味とやり方を理解し、精緻な原価計算を実現

2021/5/14公開2023/9/01更新

企業の健全な経営と持続的な成長に不可欠な原価計算。その際に重要となるのが「配賦」という考え方です。原価や予算を管理する上で、「配賦とは具体的に何をすることなのか」「どのような流れで行えばいいのか」を理解しておく必要があります。

本記事では、配賦の意味や目的、実施するメリットとともに、配賦基準の考え方や配賦の流れについて解説します。また、配賦を効率的に行うためのポイントもお伝えしますので、ぜひ参考にしてください。

目次

配賦とは

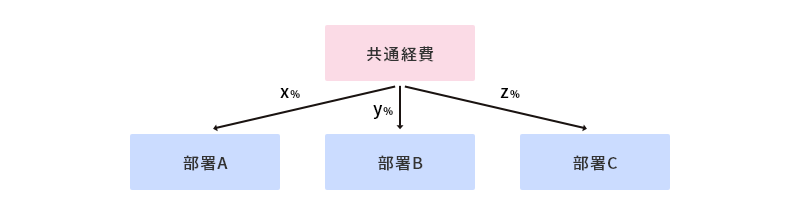

配賦(はいふ)とは、複数の部署や製品にまたがる費用を一定基準で振り分けることで、原価計算をする上で重要な考え方となります。「賦」には「割り当てる」という意味があり、各部署・製品に経費を「割り当てて配る」から「配賦」と呼びます。

では、実際の業務における配賦はどのように行われるのでしょうか。仮に、部署A、B、Cが共通で利用する備品を購入したとします。その場合、備品の購入費用を各部署に一定割合で振り分けることになります。これが配賦です。このとき、各部署に何割ずつ負担してもらうのかは、企業独自の基準を用いて決定します。配賦を行う場合は、あらかじめ配賦基準を決めておく必要があるのです。

配賦基準の設定方法は後述しますが、簡単に決められるものではありません。自社にとって最適な基準が定まらないために配賦を実施していない企業もあります。しかし配賦は、より正確な原価計算を行うために重要な作業と言えます。

ここからは、さらに詳しく配賦について解説していきます。「まずは原価計算の目的・メリットをまとめて知りたい」「プロジェクト別原価計算についてざっくり知りたい」という方は、こちらからプロジェクト別原価計算ガイドをダウンロードください。

配賦を行う目的

配賦の目的は、大きく分けて2つあります。

- 部署間の費用負担を平等にする

- 各部署に会社全体の利益や費用の意識を持たせる

複数の部署で使用する機器の費用をひとつの部署に振り分けると、費用負担が不平等な状態になり、各部署の原価が正確に算出できません。そのため、利用する人数の割合や生み出す利益の割合などから基準を決め、配賦を行います。

また、企業を経営するうえでは、直接利益を生み出すためにかかる経費だけでなく、管理費や光熱費といった間接費にも目を向けなければなりません。各部署や店舗のスタッフが経営意識を持つためにも、配賦によって平等に費用を負担する必要があります。

配賦のメリット・デメリット

配賦のメリットは、より正確な原価計算が可能になることです。実際に製品を生み出すためには、材料費や作業工賃、加工費といった直接費だけでなく、光熱費や間接部門の労務費といった間接費もかかっています。これらを配賦することで正しい原価が算出され、コスト削減や経営改善につながるのです。

さらに、自部門だけでなく会社全体の費用に対して意識付けができることもメリットのひとつです。各製品や自部署のコストを下げるためには、配賦によって振り分けられた間接費も下げる必要があります。そうすると、間接費として何にどれくらいの費用がかかっているのか意識せざるを得ません。結果的に会社全体の利益向上に取り組む意識が醸成されるでしょう。

一方デメリットとして、社内の全部署が納得できるような基準を設定することが難しい点が挙げられます。たとえば複数部署間で利用する備品を購入した場合、利用する頻度や時間、部署の従業員数などを基準に配賦します。しかし、この配賦基準によっては、各部署の負担額が大きく変わる可能性があるため、不平等感が生まれる可能性があるのです。社内で話し合いを行なって妥協点を見つけ、従業員のモチベーションが低下しないような基準を設定することが必要です。

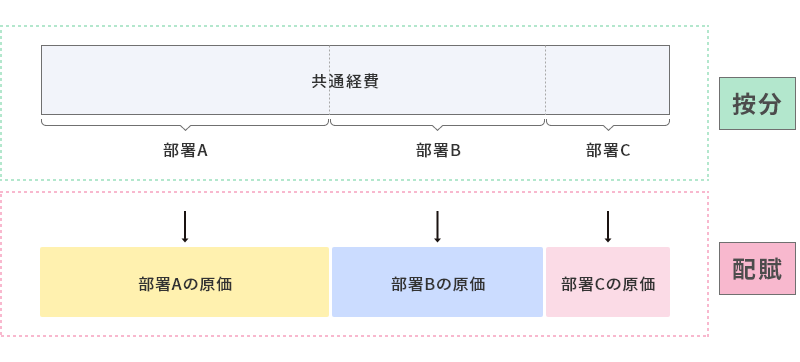

配賦と按分の違い

配賦と混同しやすい言葉に「按分(あんぶん)」があります。どちらも「割り振る」ことになりますが、配賦は「配る」、按分は「分ける」という意味合いです。

原価計算で考えると、按分は「基準に応じて分けること」、配賦は「基準に応じて分けたものを配ること」と言えます。例えば、作業時間を基準に配賦する場合、「費用を作業時間で按分」したのちに、「按分したものを各部署の原価として配賦する」という流れです。

配賦と按分とは、このように似た意味で使われつつも、本来的には水準の異なる用語であると言えます。

配賦基準の設定方法

配賦基準によって各部署が負担する費用が決まり、原価計算にも影響を及ぼします。何を基準にするかによって、費用の見え方が変わる恐れがあるため、配賦基準を設定する際には注意が必要です。

企業が採用する配賦基準は、大きく分けて部門別配賦と製品別配賦の2つです。それぞれどのような考えに基づいて設定するのかを解説していきます。

部門別配賦

部門別配賦とは、費用を部門ごとに分けて集計し、間接部門の費用を直接部門に割り当てる配賦基準です。部門別配賦は、さらに3つの方法に分かれます。

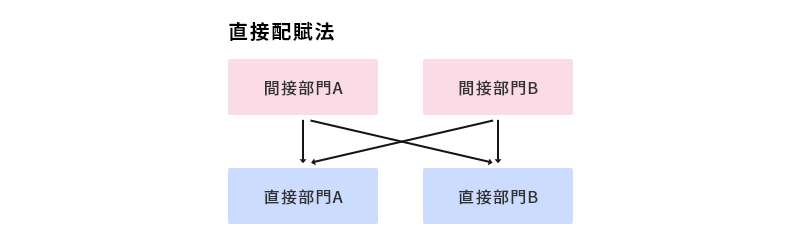

直接配賦法

間接部門の費用をすべて直接部門に割り当てる方式を、直接配賦法といいます。割り当て先の直接部門が複数ある場合は、稼働時間や売上額など一定の基準を設定して配賦額を計算します。間接部門の間で発生したやりとりは無視し、すべて直接部門に割り当てることが特徴です。

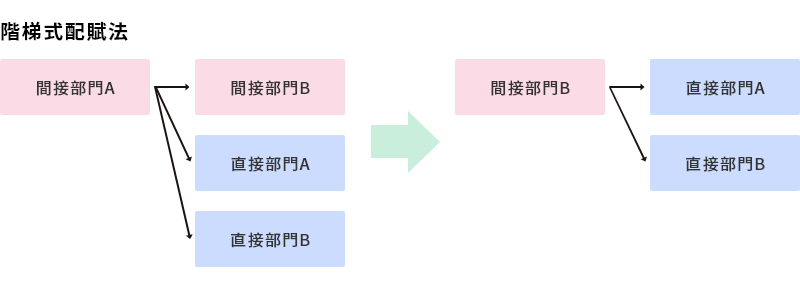

階梯式(かいていしき)配賦法

間接部門に優先順位をつけて、優先順位の高い間接部門の費用から段階的に配賦する方法です。直接配賦法と異なり、間接部門同士のやりとりも考慮して配賦を行います。優先順位は、他部門へのサービス提供数や部門費の合計額を元に決めます。より正確な配賦ができるものの、計算が複雑になる点がデメリットです。

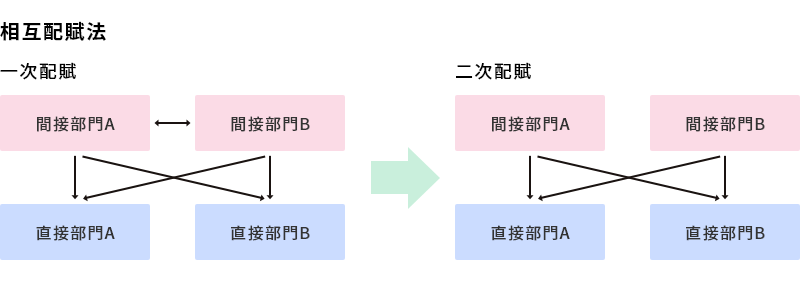

相互配賦法

間接部門の費用を二段階で配賦する方法です。まず一次配賦では、間接部門同士のやりとりを考慮して、直接部門と間接部門に費用を割り当てます。その後、二次配賦において、一次配賦で間接部門に割り当てられた費用を、直接配賦法と同様に直接部門に配賦します。

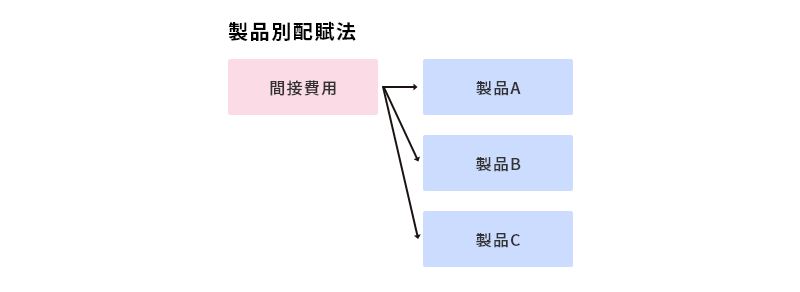

製品別配賦

製品の製造費として直接割り当てられない費用を、一定の割合で製品に配賦する方法です。配賦する割合は、人員数や工数、稼働時間などに応じて決定します。製品ごとに割合を決めて費用を配賦するため、部門別の計算が不要となり、計算時間が短縮できるというメリットがあります。

配賦の流れ

実際に配賦を行う際は、以下のような流れで進めます。

- 配賦基準を決める

- 配賦率の算出

- 配賦額の決定

一定の配賦基準にしたがって、間接費を配賦するという作業そのものはシンプルです。しかし「配賦基準(何を基準に配賦を行うのか)」により、どのような費用配分にもなり得るため、前述の配賦を行う目的を明確にし、自社に合った配賦基準を設定しなければなりません。それぞれの具体的な流れについて部門への配賦を例に解説します。

①配賦基準を決める

配賦を行ううえでもっとも重要なのが配賦基準の設定です。部門別配賦と製品別配賦のどちらを採用するか、または何を基準に配賦するかは企業ごとに決定しなければなりません。しかし、あまり複雑な基準を持つと社内で混乱を招いたり、正確な原価計算ができなかったりするため、光熱費や労務費などの費目ごとに1つの基準を決めておきましょう。

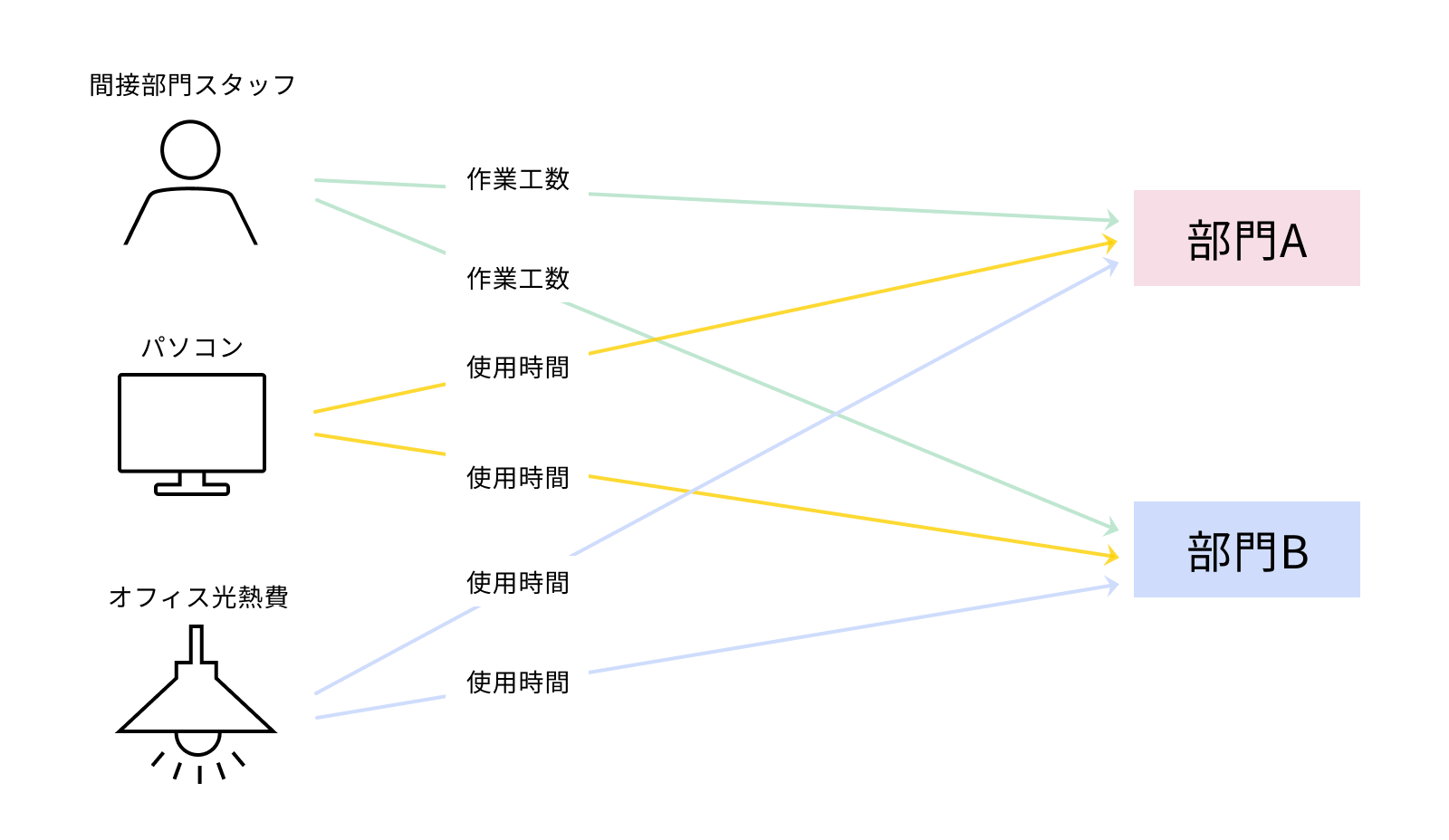

たとえば、部門Aと部門B、両方の業務に関わる間接部門のスタッフがいるとします。加えて、両方の部門で使用するパソコンを新たに購入した場合、それぞれ下図のような基準で配賦を行うことが可能です。

配賦基準として設定される指標は、売上高、人員数、材料費、稼働時間などさまざまです。何を基準にするかによって、各部署の負担額が変わるため、配賦基準は慎重に決める必要があります。また、負担額の差は不公平感が生まれる原因にもなりかねないため、注意が必要な部分です。

②配賦率を算出する

配賦率は、各部署がどれくらいの割合で費用を負担するかの割合です。まずは、決定した配賦基準に基づいて配賦率を算出します。

上述の例であれば、間接部門のスタッフの作業工数が部門Aは40時間、部門Bが60時間だった場合、人件費の配賦率はそれぞれ40%、60%となります。

③配賦額を算出する

配賦基準と配賦率が決まったら、間接費にその配賦率を掛け、実際に各部署が負担する金額を算出します。

部門A:300万×40%=120万

部門B:300万×60%=180万

②、③ともに手計算で行うには非常に複雑であるため、システムを導入しての自動集計がおすすめです。間接費を作業時間基準で配賦する場合には、単に間接費だけでなく、部署別の作業時間を正確に把握する必要があります。ひとつの部署の作業時間集計に間違いがあった場合には配賦率に影響が出てしまうため、もう一度各部署の計算をやり直すといった手間が発生してしまいます。

配賦を効率化し、より精度の高い原価計算を行うために

配賦は、間接費を適正に割り当てて原価を算出するために必要な作業です。手計算での配賦も不可能ではありませんが、必要となるデータの集計や配賦額の算出などをすべて手動で実施するのは非常に困難だと言えます。企業を経営する上では、常にタイムリーかつ正確に原価を把握する必要があり、配賦もスピーディーに行わなければなりません。

効率的かつ精度の高い配賦を行うためには、配賦基準の設定や、間接費・稼働時間などの集計をスムーズに行えることが必要です。そこでおすすめなのが、各部門のデータを統合できるERPを導入することです。部門ごとに分散している情報を集約し、常に最新の情報を把握できるため、スピーディーかつ精度の高い原価計算を実現できます。

特に、Web制作会社やSIerなどのIT企業では、原価の大部分を労務費が占めています。労務費を把握するためには、プロジェクトごと・部門ごとの工数管理が重要です。しかし、プロジェクト数が増えると管理が煩雑になるため、それらをExcelで管理したり手計算したりするのは現実的ではありません。原価の見えにくいIT企業こそ、自動で集計できるERPが有用なのです。

株式会社オロが提供するクラウドERP「ZAC」であれば、配賦に必要な費用や工数といった情報の集計・出力がスムーズになるほか、自社で設定した配賦基準に応じた自動配賦が可能です。配賦を手計算で行うと、時間もかかる上、ミスも発生しやすくなります。配賦の効率化と正確な原価計算のために、システムの導入を検討してみてはいかがでしょうか。