計画策定の具体的手順

2017/4/17公開

本連載では、「3社でIPOを実現した経営参謀が説く、IPOを実現する経営計画・予実管理」をテーマに、3社のIPOいずれも下方修正していない経営参謀が、「上場ゴール」にならないための経営計画づくりを全6回に分けて具体的にお示ししたいと思います。

目次

今回は計画策定の具体的手順について説明します。

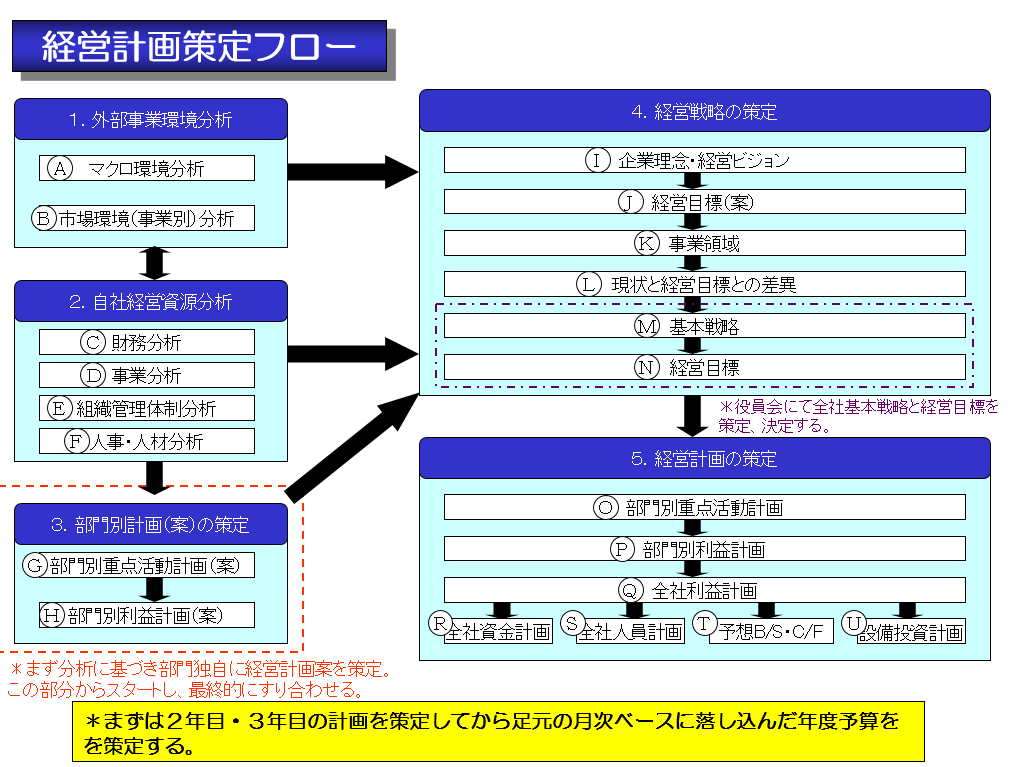

経営計画策定フロー

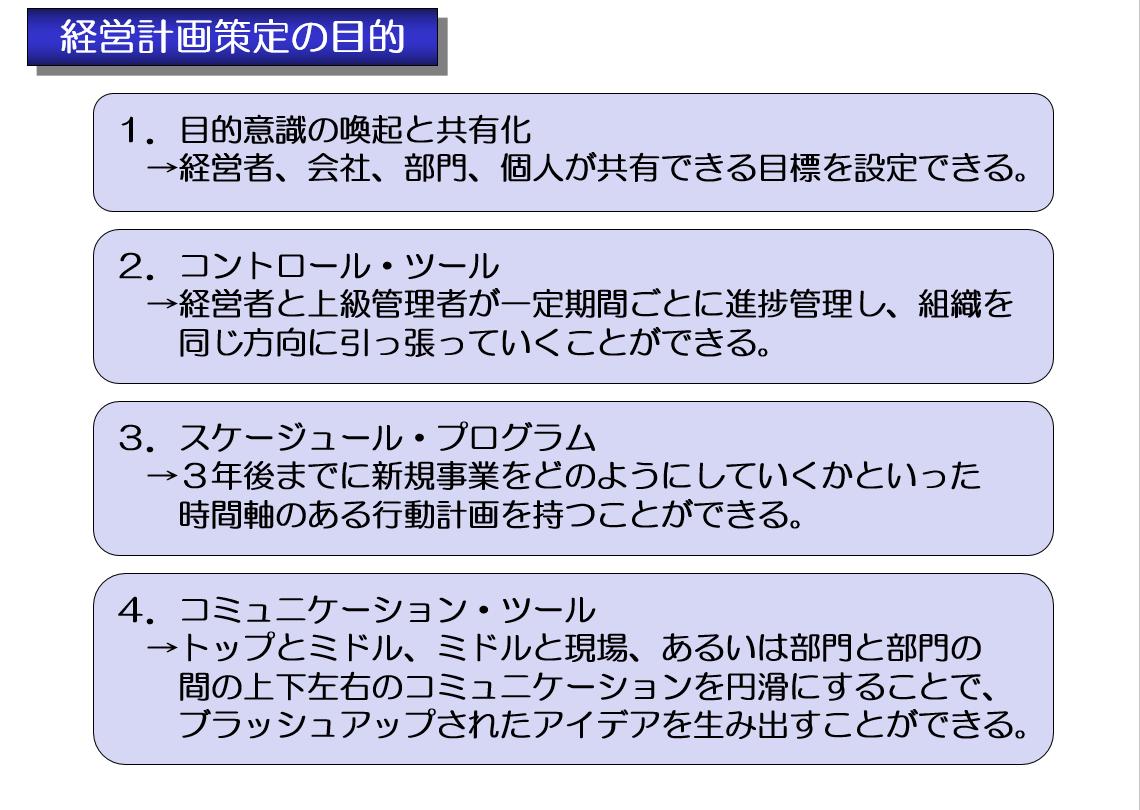

上場企業は、投資家から将来を期待されて投資して頂くものですから、その根拠となる中期経営計画は最も重要であると言って過言ではありません。

将来的に会社を維持・発展させていくために今、自社として何をすべきかを明らかにするのが中期経営計画であり、その会社の従業員に会社発展の意識とイメージを抱かせ、全社的なベクトルを揃えていくツールでもあります。

経営者や一部の幹部だけが目標を持っていても、従業員がしっかりと理解し共通の目標としなければ、会社としてのベクトルは一致しません。ベクトルが一致しなければ、目標の達成が難しくなるのは明白です。

経営者や一部の幹部だけが目標を持っていても、従業員がしっかりと理解し共通の目標としなければ、会社としてのベクトルは一致しません。ベクトルが一致しなければ、目標の達成が難しくなるのは明白です。

中期経営計画には全社的な組織改革、あるいは事業部門やコーポレート部門の組織変革や改革もあります。例えば具体的企業で言うと、日産自動車のカルロス・ゴーンさんの改革は「リバイバルプラン」に代表される「言葉の統一」から始まりそれが絶大に功を奏しました。ただ言葉レベルでいくら目標を掲げても数値目標がないと管理できません。ゴーン改革も3年間で20%のコスト削減という明確な数値目標がありました。

数値目標の基礎となるのは、やはり財務データです。企業の過去を的確に捉え、将来を適切に描く。この両面を着実に、誤りなく行うことで、企業が存続・成長・発展できます。コーポレート部門というのはそうした重要性を負っているのです。コーポレート部門がそうしたミッションを強く認識し、過去の実績数値から財務分析を行い、今後の事業戦略の方向性を示す意味から企業価値算定を行って具体的な計画数値案を複数策定できれば強い会社になります。次のようなEVA(経済付加価値)分析を実施して経営層に対し、企業価値、株主価値から逆算して戦略や計画を提言できるとコーポレート部門の付加価値は更に上がります。

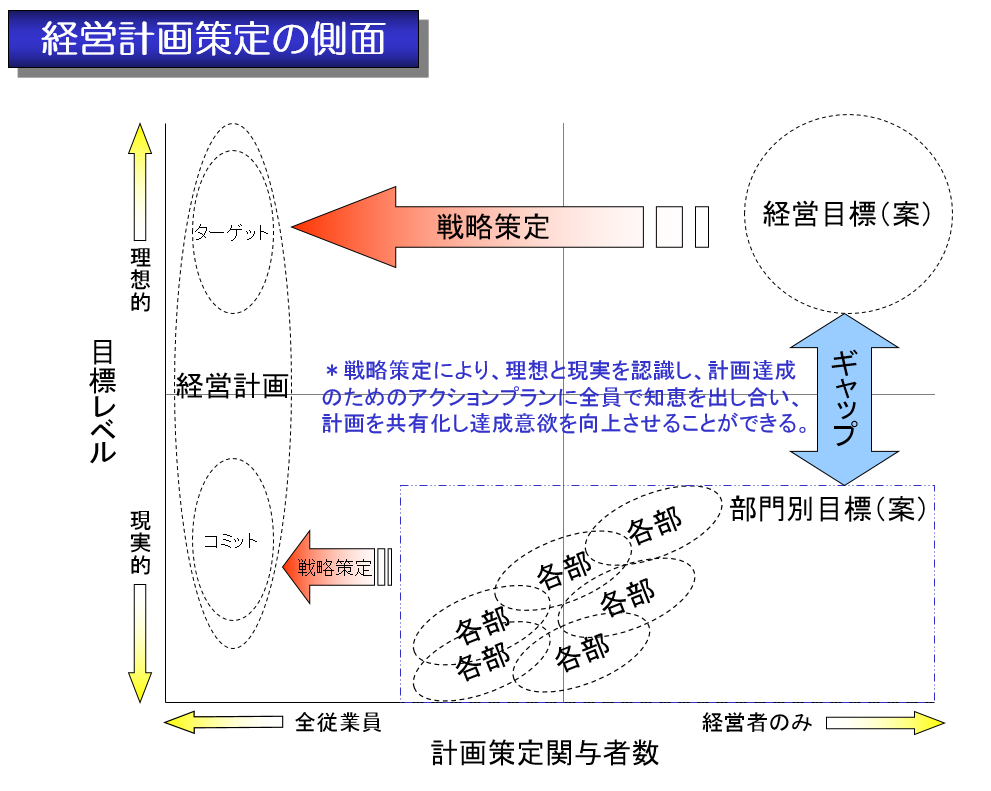

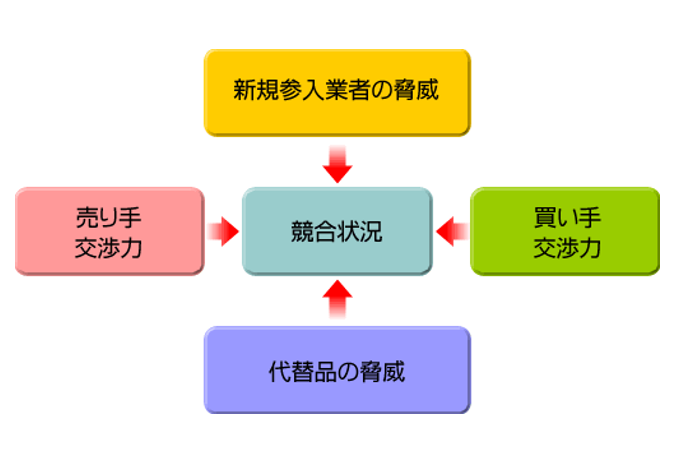

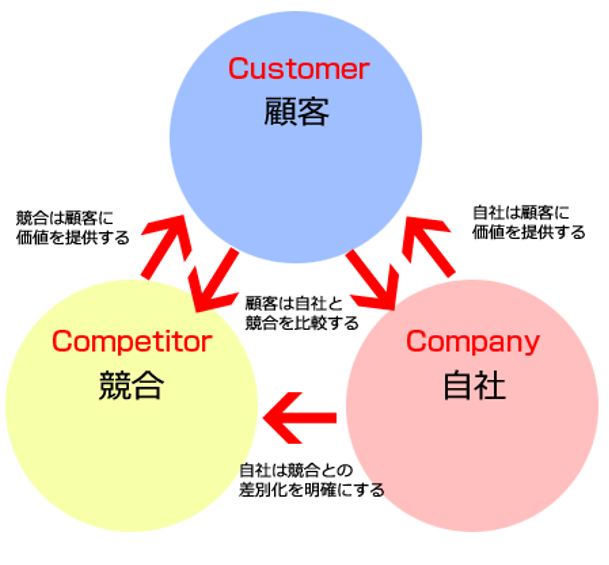

計画策定のポイントとして、計画は出来る限り小さい組織ユニット単位で策定して積み上げることです。また、全社はもちろんのこと、各事業部単位でも「SWOT分析」(会社を、「強み(Strength)」「弱み( Weakness)」「機会(Opportunity)」「脅威(Threat)」の四つの軸から評価する手法)や、「5フォース分析」(業界の収益性を決める五つの 競争要因から、業界の構造分析をおこなう手法)3C分析(ビジネスのプレイヤーを市場(顧客:Customer)、競合(Competitor)、自社(Company)と3つに分類し分析する方法)を行うことです。

これら3つのフレームワークはありふれたものと思われるかもしれませんが、意外にしっかりとやっている会社は少ないものと感じています。この3つを徹底的に行うだけでも計画の蓋然性は格段に向上するものと考えます。特に3C分析の中で、「我々にとって顧客は誰なのか、顧客満足度を高めるためには何をすれば良いのか?」を徹底的に追求することが重要なのではないかと思っています。ドラッガーも「企業の目的は顧客創造である」と言っています。

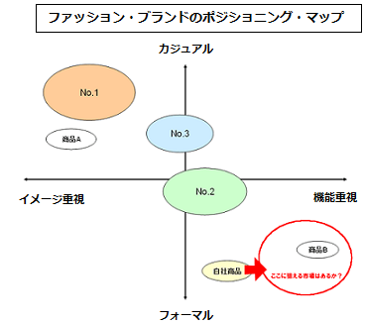

そして、これらを踏まえた上で自社の取るべきポジショニングが明確になります。ポジショニングとは、マーケットで独自のポジションを築き、ターゲットとなる顧客に、ユニークな差別化イメージを持って貰う活動です。顧客に「このサービスって他と比較して良いよね」とか「ここの商品を使うと他の商品が物足りなくなるよね」と思って頂けるようにすることです。言ってみればどのように「競合優位性」を築くかを考えることであり、会社として採るべき戦略につながると言えます。ベンチャー企業にとっては大企業や先行企業に少ない経営資源で勝つ上で、どのようなポジショニングを取るかは極めて重要です。

また、経営者には、経営ビジョンの策定、経営目標の設定、事業ドメインの再設定を毎年必ず行ってもらいます。環境変化の激しいこの時代、ましてやスピードが求められるベンチャー企業であるならば、当然のことながら中期経営計画はローリング方式で策定していきます。

もちろん、損益計画は各事業部単位で売上、売上原価の予算だけではなく、販売費及び一般管理費まで策定します。また、直接的な費用だけではなく、会社全体でかかる間接費の配賦基準を全員で話し合い、納得したルールを決めて間接費を含めた事業部損益を意識させることは重要です。そのためには勿論、部門長レベルには損益計算書の構造を理解してもらった上で策定してもらいます。

大事なのは、ボトムアップとトップダウンの融合、そこをコーポレート部門が調整を図ること、入念な事前準備のもと期末の3か月前から策定に取り掛かり社長と各事業部門とは最低3回は打ち合わせを行うこと、双方が納得するまで打ち合わせを行うよう取り計らうことです。

最終的なさじ加減としては、現場2:経営1の割合で数値の落としどころとするのがよいでしょう。策定の際には過去3年の実績データをもとに売上は商品・顧客単位で、コストは勘定科目単位では当然のこと、支払先ごとに策定します。過去データも支払先ごとにすべて洗い出し社長とともに検証して事業部門に指摘します。

最終的なさじ加減としては、現場2:経営1の割合で数値の落としどころとするのがよいでしょう。策定の際には過去3年の実績データをもとに売上は商品・顧客単位で、コストは勘定科目単位では当然のこと、支払先ごとに策定します。過去データも支払先ごとにすべて洗い出し社長とともに検証して事業部門に指摘します。

経営者が持つべきは「倫理的な価値観」

IPO時の株価は70%ディスカウントされていることを意識することも大事です。計画を策定する時もコーポレート部門としてはそのつもりで数値をディスカウントするぐらいの気持ちが必要です。

ただ、社長がどうしても納得しない場合があります。IPO時にもっとバリュエーションを高くするため計画も高くしたいと考える人も多いでしょう。その時は、次のように話して社長に再考して頂いたこともありました。

「社長が起業した当時のことを思い出してください。上場することは奇跡であり、パブリックカンパニーとしてスタート台に立ったIPO時に価格云々のために数字合わせをするのではなく、IPO時には起業時同様の心構えを持って欲しいのです。起業してから懸命に事業活動に邁進してきたように、上場してからマーケットの信頼を勝ち取り、セカンドファイナンスで思い切り資金調達することを考えるべきです」ということです。

また、社長自らと社員の志を高く持たせるために思いっきり高い予算を組み、予算を達成できなくても前年比で上回れば問題ないだろうという考えの社長もいます。

社長はそれで満足かもしれませんが、株主や投資家は、たとえ前年の実績を上回っていても、予算を達成できなければ未達であり、予算管理能力のない会社と低い評価をします。

予算や中期経営計画は、いわば株主や投資家に対する公約です。これまで社内的な努力目標であって良かったものが、上場してひとたび開示されると、それは公約になるのです。株主や投資家が欲しいのは公約としての予算であって、社長の願望ではありません。必要なのは中期経営計画であって、「中期経営願望」ではないのです。

SBIホールディングスの北尾吉孝社長は自らの著書の中で、「金融の世界で定められている法律というのはいつも後手に回っています。何か事件が起こってから、ようやくそれを禁止しようという方向に動くのです。したがってどうしてもそこに倫理的な価値観というものが必要となるわけです。法律に抵触しないとわかっていてもアンフェアな手法を取らないという高い倫理観は求められるのです」と述べられています。

ハイバリュエーションのために業績予想を思いっきりストレッチし、上場時の初値(公募価格)が高値で株価が下落しつつづけるような状況、上場後に業績の下方修正を連発する、上場前に分かっていたであろう不利な情報を上場後に開示したり、創業者が上場後に大量の持ち株を売却したりということはあってはならないのです。