人件費率はどのくらいが適正?計算方法や改善のための考え方を解説

2023/7/28公開2024/5/21更新

企業活動において、給与などの「人」に支払う費用はすべて人件費と言えます。人件費は必ず発生するものですが、適正な額となっているか見直すべき費用のひとつと言えます。

特にシステムインテグレーション業や広告業など、総原価に占める人件費の割合が大きい業種では、人件費を正確に把握し、改善することが経営強化につながるでしょう。

そこで本記事では、人件費の適正化に不可欠な人件費率の考え方や適正化の方法を解説します。自社の人件費が適正か知りたい場合や削減したい人件費を削減したい場合は、ぜひ参考にしてください。

※本記事においては、売上原価ではなく販管費として計上されるものを人件費として解説しています。業種によっては、人件費を売上原価・製造原価に含み、変動費として扱う場合もあります。

目次

人件費とは

人件費とは、企業で働く従業員に関わる費用のことです。一口に人件費と言っても、さまざまな項目に分類されます。どのような費用があるのか見ていきましょう。

給与・各種手当

従業員に支払われる毎月の給与や各種手当が該当します。正社員だけでなくパートやアルバイトも「従業員」です。給与には、基本給、歩合給、残業手当、役職手当、通勤手当、扶養家族手当などが含まれます。

賞与

賞与とは、毎月の給与と別に臨時で支払われる給与のことです。ボーナス、一時金などの名称で呼ばれます。役員への賞与は含まれず、従業員へ支払われる賞与のみを計上する点に注意しましょう。

役員報酬

会社役員に支払われる報酬は、人件費のなかでも役員報酬という項目に分類されます。毎月支払われる報酬のほか、役員に支払われる賞与も税法的に従業員への賞与と異なる扱いとなっています。

法定福利費

法定福利費は、従業員の社会保険料や労働保険料のうち、会社が負担して支払うもののことです。社会保険料には、健康保険や厚生年金保険、介護保険などがあります。労働保険料は、労災保険や雇用保険のための保険料です。

会社はこれらの保険料を一部負担する義務があります。保険の種類、業種によって負担率が定められているため、削減がむずかしい費用です。

福利厚生費

福利厚生費は、健康診断や社員旅行費など、全従業員を対象とした福利厚生のための費用を指します。従業員の士気を上げ、心身とも健康的に働いてもらうために使う費用です。現物支給でないことや、常識的な範囲の金額であることが条件となっています。

退職金

役員や従業員が退職する際に支払われる賃金のことです。退職一時金と、企業年金制度によって支払われる退職年金があり、どちらも人件費として企業が負担します。

人件費率とは

人件費率とは、企業の売上に対する人件費の割合のことです。人件費率を分析することで利益や売上とのバランスがわかるため経営戦略において重要な指標だと言えます。

ただし、人件費率が高いことが必ずしも悪いわけではありません。業種や企業の規模に応じて適切な指標を持つことが大事です。

人件費率の計算方法

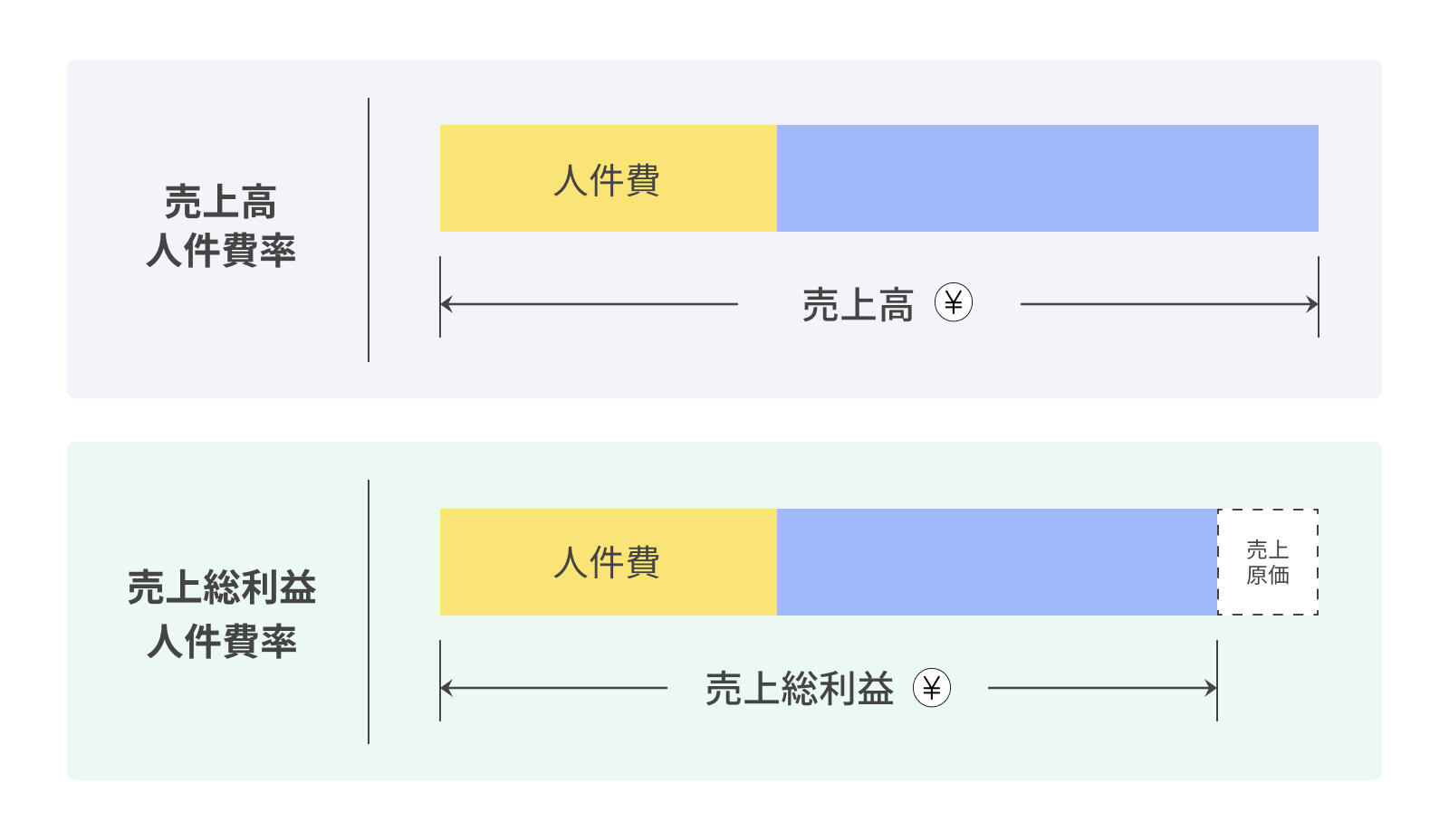

人件費率には「売上高人件費率」と「売上総利益人件費率」の2種類があります。「売上高人件費率」は売上高に対する人件費の割合を、「売上総利益人件費率」は売上総利益(粗利)に対する人件費の割合をそれぞれ表します。

それぞれ以下の計算式で算出されます。

- 売上高人件費率(%)=人件費÷売上高×100

- 売上総利益人件費率(%)=人件費÷売上総利益×100

売上高人件費率は、人件費率を簡易的に出せるところがメリットです。一方、売上総利益人件費率は変動費となる売上原価を含まないため、人件費率をより適正に算出できます。

人件費率の適正値とは

適正な人件費率は一般的に13%前後とされていますが、業種や会社の規模に応じて異なります。また、売上総利益人件費率も同様に業種や会社規模で異なるものの、一般的には50%以下が適正値です。

業種別の人件費率

中小企業庁による令和4年中小企業実態基本調査(*1)に基づいた業種別の人件費率は以下の通りです。

- 飲食サービス業(宿泊業含む):38.0%

- 製造業:20.8%

- 情報通信業:31.6%

- 小売業:13.0%

- 卸売業:6.8%

※各業種の法人企業の数字を元に算出。労務費、販売費および一般管理費内の人件費を合わせ、人件費としています。

上記のように、人件費率は業種によって大きく異なるものです。また、同じ飲食業でも業態により人件費率に差が出るケースもあります。たとえば、回転寿司店は自動化されている部分が多いため人件費率も低くなりますが、バーなど接客の比率が大きい場合は人件費率が高くなります。

業界平均値を目安にしつつ、自社の目標売上や利益と照らし合わせて基準とする人件費率を算出しましょう。人件費率は低ければいいというものでもありません。従業員の働きが利益の源泉となっている企業は、人件費を削減すれば会社の活力を損うことにつながります。また、人件費が低すぎれば、従業員への還元が十分ではない可能性もあります。自社の人件費率を毎月モニタリングし、増えていく傾向にあるのか、減っていく傾向にあるのか変化を捉えて要因分析し、問題がある場合は打開策を検討することが大切です。

人件費率とあわせてモニタリングすべき指標

人件費の適正化に向け、人件費率とあわせてモニタリングしたいのが、以下の指標です。これらの指標を算出して分析することで、どこに注力すべきかが見えてきます。

労働分配率

労働分配率とは、企業から新たに生み出された付加価値に対し、人件費が占める割合を示したものです。労働分配率が低ければ、少ない人件費で高い付加価値を生み出していることになり、逆に高ければ、付加価値を生み出すために多くの人件費をかけていることになります。

しかし、人件費の抑えすぎによって労働分配率を下げることは、従業員のモチベーション低下や業務効率の低下を引き起こすため、決して良い状態とは言えません。人件費率と同様、業界の平均値を知り、それをもとに自社の基準値を持つことが大切なのです。

労働分配率と人件費率の違い

労働分配率は純粋な付加価値をもとに計算しますが、人件費率は売上高をもとに計算している点が大きな違いです。言い換えれば労働分配率は、従業員が生み出した付加価値のうち、何%が従業員に還元されているかという指標になります。

労働分配率の計算方法

労働分配率は以下の計算式で算出可能です。

- 労働分配率(%)=人件費÷付加価値額×100

また、付加価値額の算出方法は、控除法と加算法の2種類があります。どちらかを使って算出したうえで、労働分配率を計算しましょう。

- 控除法:付加価値額=売上高−外部購入費(材料費、運送費など)

- 加算法:付加価値額=経常利益+人件費+賃貸料+減価償却費+金融費用+租税公課

業種別の労働分配率

経済産業省の2022年企業活動基本調査確報(*2)によると、業種別の労働分配率は以下の通りです。

- 飲食サービス業:69.3%

- 製造業:46.2%

- 情報通信業:52.8%

- 小売業:49.0%

- 卸売業:46.4%

労働分配率は、飲食サービス業などの人件費が比較的多くかかる業種において高くなっていることがわかります。

企業規模別の労働分配率

労働分配率は、企業規模によっても異なります。内閣官房新しい資本主義実現本部事務局の賃金・人的資本に関するデータ集(*3)によると、2019年における企業規模別の労働分配率は以下の通りです。

- 大企業(資本金10億円以上):54.9%

- 中堅企業(資本金1億円以上10億円未満):67.8%

- 中小企業(資本金1千万円以上1億円未満):77.1%

- 小企業(資本金1千万円未満):82.3%

企業規模が小さくなるにつれて、労働分配率が上がっています。すなわち、規模の小さい企業では生み出した付加価値の多くを人件費が占めている傾向にあるということです。

一人当たり売上高

一人当たり売上高は、従業員1人が生み出す売上高を把握するための指標です。この数値が高ければ、売上に対して従業員が効率的に貢献していると言えます。一人当たり売上高は、以下の計算式で算出します。

- 一人当たり売上高=売上高÷従業員数

一人当たり経常利益

一人当たり経常利益は、従業員1人が生み出す経常利益を把握するための指標です。従業員が効率的に利益を生み出せているかどうかを判断できます。以下の計算式で算出可能です。

- 一人当たり経常利益=経常利益÷従業員数

一人当たり付加価値

一人当たり付加価値は、従業員1人が生み出す付加価値を把握するための指標です。一人当たり付加価値は、以下の計算式で算出できます。

- 一人当たり付加価値=付加価値÷従業員数

一人当たり人件費

一人当たり人件費は、従業員1人の人件費がいくらかを推し量るための指標です。一人当たり付加価値と比較し、バランスを図るためにも使用します。以下の計算式で算出可能です。

- 一人当たり人件費=人件費÷従業員数

従業員数は特定の時点での数値であるのに対し、人件費は一定期間にかかった費用を表す数値であるため、誤差を少なくするために2期平均従業員数を計算に用いる場合もあります。

労働生産性

労働生産性とは、従業員1人が生み出す成果を測る指標です。生産量を測ることもあれば、付加価値額を基準に算出することもあります。労働生産性が高いということは、効率よく成果を生み出せているということです。労働生産性は、以下の計算式で算出できます。

- 労働生産性=成果(生産量または付加価値額)÷労働量(従業員数または従業員数×労働時間)

労働生産性について、詳しくはこちらの記事を参照してください。

人時生産性

労働生産性の中でも、1人が1時間で生み出す粗利は人時生産性と呼ばれ、売上総利益(粗利)を総労働時間で割って算出します。付加価値生産性とも考えられ、より細かく、実用的な生産性指標と言えるでしょう。

- 人時生産性=売上総利益(粗利)÷総労働時間(従業員数×労働時間)

人時生産性について、詳しくはこちらの記事を参照してください。

人件費率を改善するために

人件費率を改善するには、売上を上げるか人件費を下げる必要があります。しかし、人件費(労働時間)を増やさず、売上のみを上げることは難しいものです。せっかく売上を上げても、人件費がその分増えていては人件費率は改善できません。

また人件費を下げる場合、人員を削減するか給与を減らすことになってしまうため、こちらも簡単なことではありません。そこで本記事では、以下のような改善策を提案します。

作業時間を見直す

従業員にかかる給与や法定福利費は固定であるため、従業員数が減らない限り削減はできません。ただし、給与の元となる作業時間を見直すことで時間外労働の削減につながり、人件費率の改善が見込めます。

総原価の多くを人件費が占めているサービス業では、各従業員の作業内容やそれに掛かった時間を正確に把握するのが難しく、苦労しているケースも見受けられます。 まずは製品・サービスをつくるために実際に稼働した工数を、正確に記録することが大切です。その記録をもとに業務を改善することで業務が効率化され、残業費代、つまり人件費削減につながるのです。また、現在残業でまかなっている業務をアウトソーシングすることも有効な手段でしょう。

投資すべきセグメントを見極める

人件費率とあわせてモニタリングすべき指標を確認しながら、人件費をどのセグメントにかけるべきか判断することも人件費率改善に有効です。人件費は平等に分配すればいいわけではなく、適正な箇所に適正な人件費を投入することで業務効率を上げられ、結果的に人件費率が改善します。

たとえば本ブログを運営する株式会社オロでは、「人時生産性」を主な指標として活用しています。セグメントごとに人時生産性を比較し、ボトルネックを分析したうえで、どこに人件費を割くべきかを判断しているのです。

人件費を適切に分配することで、生産性が低いセグメントを改善することが可能です。その結果、利益が増え、労働分配率も改善するでしょう。

人件費率の適正化につながる「工数管理」

企業活動において重要な項目である人件費は、人件費率を算出することで適正値かどうかを把握できます。業界の平均値を参考に自社の基準を定め、高すぎる場合は削減を、反対に低すぎる場合は従業員に十分還元できているかを検討するといいでしょう。また、人件費率に付随して、労働分配率や人時生産性などの指標も確認し、どこに人件費をかければ効率よく売上を上げられるか分析することも重要です。

人件費率の改善・適正化には作業時間の見直し、つまり工数管理が有効です。それぞれの業務にかかる作業時間を把握することで、作業の削減・RPA等で自動化できる部分を発見したり、業務の性質上、高負荷となっていてより多くの労力を投入する必要がある部分を見つけたり、工数を元に手を打つことが可能になります。工数という数字によって根拠が示されることで、従業員にも納得感を持ってもらいながら、人件費率を適正に保つことにつながります。

下記の資料では、工数管理におけるポイントや、制作部門や営業部門などの部門別活用パターンをまとめています。ぜひご覧ください。