上場企業に必須の内部統制報告書とは?

2021/4/30公開2022/5/17更新

上場企業に提出の義務が課せられている内部統制報告書。上場企業やこれから上場を考えている企業の経営者であれば、内部統制報告書がどのようなことを報告する書類なのか、また何を記載すればいいのかを把握しておかなければなりません。そこで本記事では、内部統制報告書の基礎知識から、実際のフォーマットや書き方までを解説します。また、内部統制を強化するために有効な方法も併せてお伝えします。

目次

内部統制報告書とは

内部統制報告書とは、企業の内部統制が有効に機能しているか評価した結果を報告する書類です。「内部統制報告制度」において、特定の企業に提出の義務が課せられています。この制度は、2000年代前半に大手企業が虚偽の有価証券報告書を提出する事件が相次いだことをきっかけに新設されました。

有価証券報告書が正しいことを証明するため、社内の内部統制が有効に機能しているかを企業経営者が評価し、内部統制報告書として有価証券報告書とともに提出しなければなりません。そのため、まずは内部統制を整えた上で、それらが本当に機能しているか監査法人の監査を受けて報告書を作成することになります。

新規上場企業の場合、すでに証券取引所が厳しい監査を行なっているため、上場から3年間は監査法人の監査を免除されています。ただし、規模が大きく、社会・経済的影響の大きな企業については、新規上場後の監査免除が対象外となっているため注意が必要です。(*1)これはあくまで監査についての特例であって、新規上場企業であっても内部統制報告書は提出しなければなりません。

内部統制報告書にはひな形があり、1〜2枚程度の書類となります。年に一度、事業年度ごとに金融庁へ提出しなければなりません。期限は、事業年度末日から3ヶ月以内です。内部統制報告書を提出しない、もしくは重要事項に虚偽がある場合には、罰則として5年以下の懲役または500万円以下(法人の場合は5億円以下)の罰金が課せられます。(*2)

ここからは、さらに詳しく内部統制報告書について解説していきます。本ブログを運営する株式会社オロでは、上場を検討している企業様向けに監査難民問題に関する調査レポートを作成しました。「上場準備を行いたい・行っている」「監査法人がまだ決まっていない」という方は、ぜひ監査難民問題レポートをダウンロードなさってください。

内部統制報告書の提出が義務付けられている会社

内部統制報告書は、有価証券報告書と併せて提出しなければならないため、すべての上場企業に提出義務があります。新規上場企業は監査法人の監査が上場後3年間免除されるとお伝えしましたが、内部統制報告書は提出しなければならず、免除は認められていません。

具体的には、以下のいずれかの有価証券(特定有価証券を除く)を発行している企業が対象となります。

・金融商品取引所に上場されている有価証券(特定上場有価証券を除く。)

・流通状況が前号に掲げる有価証券に準ずるものとして政令で定める有価証券(流通状況が特定上場有価証券に準ずるものとして政令で定める有価証券を除く。)

・その募集又は売出しにつき第四条第一項本文、第二項本文若しくは第三項本文又は第二十三条の八第一項本文若しくは第二項の規定の適用を受けた有価証券(前二号に掲げるものを除く。)

・当該会社が発行する有価証券(株券、第二条第二項の規定により有価証券とみなされる有価証券投資事業権利等及び電子記録移転権利その他の政令で定める有価証券に限る。)で、当該事業年度又は当該事業年度の開始の日前四年以内に開始した事業年度のいずれかの末日におけるその所有者の数が政令で定める数以上(当該有価証券が同項の規定により有価証券とみなされる有価証券投資事業権利等又は電子記録移転権利である場合にあつては、当該事業年度の末日におけるその所有者の数が政令で定める数以上)であるもの(前三号に掲げるものを除く。)

内部統制とは

そもそも内部統制とは、企業が健全な事業活動を継続するための社内ルールや仕組みのことを指します。費用の精算ルールや稟議書の承認ルートなど、社内における不正や間違いを防ぐためにすべての企業が整備しておくべきものです。

内部統制には、以下の4つの目的があります。

- 業務の有効性及び効率性

- 財務報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

これらを達成するためには、以下の6つの要素が欠かせません。

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング

- ITへの対応

内部統制が有効に働いているかどうかは、「開示すべき重要な不備」の有無で判断されます。有効性を証明し、決算書の信頼性を担保するために、内部統制報告制度(J-SOX)が導入されているのです。内部統制についてはこちらの記事で詳しく解説していますので、併せてご覧ください。

内部統制報告書のひな形と記載事項

内部統制報告書は、金融庁が公開している下記のひな型を参考にするといいでしょう。

- 内部統制報告書のひな型

提出日や会社名、代表者氏名、会社の所在地など基本情報の他に、以下の5つの項目に関する記載が必要です。それぞれにどのような内容を記載すべきか解説します。

財務報告に係る内部統制の基本的枠組みに関する事項

- 記載事項

-

- 代表者及び最高財務責任者が財務報告に係る内部統制の整備及び運用の責任を有していること

- 財務報告に係る内部統制を整備及び運用する際に準拠した基準の名称

- 財務報告に係る内部統制により財務報告の虚偽の記載を完全には防止又は発見することができない可能性があること

最高財務責任者を任命していない場合は、代表者の氏名のみ記載します。

評価の範囲、基準日及び評価手続に関する事項

- 記載事項

-

- 財務報告に係る内部統制の評価が行われた基準日

- 内部統制の評価に当たり、一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠したこと

- 財務報告に係る内部統制の評価手続の概要

- 財務報告に係る内部統制の評価の範囲

- 財務報告に係る内部統制の評価範囲及び当該評価範囲を決定した手順、方法等

評価範囲とそれを決定した手順については、簡易な記載で構いません。細かいプロセスの記載は不要とされています。内部統制の範囲で十分な評価手続きができなかった部分があれば、その範囲と理由を報告書内に記載します。

評価結果に関する事項

この項目に記載するのは「評価結果」なので、企業によって内容が異なります。評価結果に応じて、下記いずれかを記載しましょう。内部統制報告書提出日までに、開示すべき重要な不備に対する是正処置を行った場合は、次の「付記事項」にその旨を記載します。

・財務報告に係る内部統制は有効である

内部統制に重要な欠陥がなく、評価範囲も限定されない状態で内部統制が有効だと判断された場合に記載します。

・評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である(一部実施できなかった評価手続及びその理由も記載)

期末日の近くに「やむを得ない事情」が発生し、評価できない部分があった場合に記載します。「やむを得ない事情」とは、天災による業務停止や合併などを指します。

・開示すべき重要な不備があり、財務報告に係る内部統制は有効でない(開示すべき重要な不備の内容及びそれが事業年度の末日までに是正されなかった理由も記載)

内部統制に不備があり、それが財務報告に重要な影響を及ぼす可能性がある場合に記載します。

・重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果を表明できない(実施できなかった評価手続及びその理由も記載)

内部統制に関して重要な評価手続きができず、全体的な評価ができない場合に記載します。

付記事項

- 記載事項

-

- 財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象

- 事業年度の末日後に開示すべき重要な不備を是正するために実施された措置がある場合には、その内容

事業年度の末日から内部統制報告書の提出日までには最長3ヶ月の期間が開くため、それまでに内部統制の有効性の評価に重要な影響を及ぼす事象が起こる可能性もあります。そのような事象が起こった場合、ここに概要を記載しましょう。

評価結果において「開示すべき重要な不備があり、財務報告に係る内部統制は有効でない」と判断した場合は、開示すべき重要な不備に対して、事業年度の末日後から内部統制報告書の提出日までに実施した是正処置の内容を記載します。特になければ「該当事項なし」と記載します。

特記事項

財務報告に係る内部統制の評価について特記すべき事項がある場合には、その旨及び内容を記載します。例えば、過年度の決算の訂正があった場合などは、この項目への記載が必要です。特になければ「該当事項なし」と記載します。

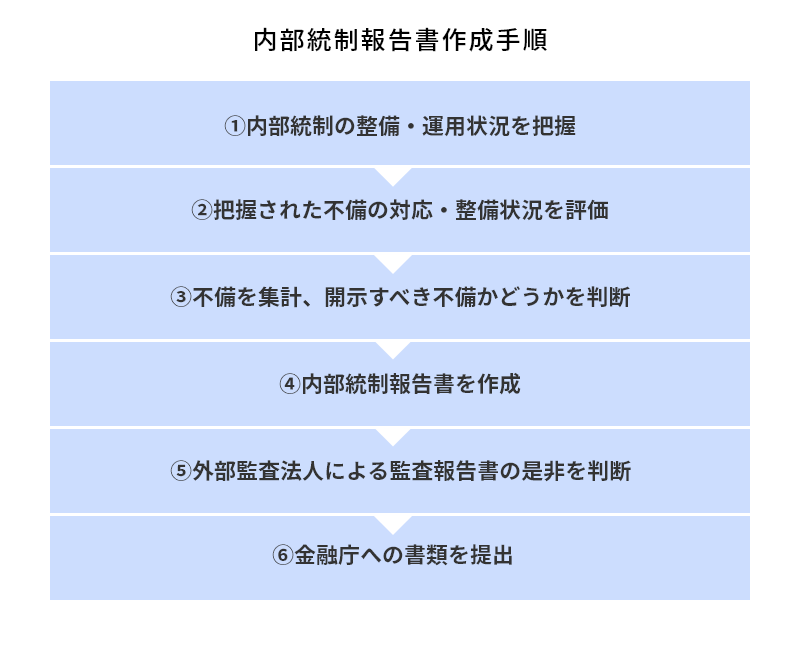

内部統制報告書の作成手順

内部統制報告書の作成手順と、各手順のポイントについて解説いたします。

①内部統制の整備・運用状況を把握する

内部統制が適正に整備・運用されているか把握し、見える形で残しておかなければなりません。内部統制状況を把握するためには、以下の3つの書類を作成するのが一般的で、3点セットとも呼ばれています。

- 業務記述書:財務報告にかかる業務の流れや概要を文章にしたもの

- フローチャート:財務報告にかかる業務の流れを図で表したもの

- リスクコントロールマトリックス:財務報告にかかる各業務のリスクと、それに対するコントロール(統制)の方法を一覧にしたもの

これらの書類は、作成・提出が義務付けられているわけではありません。(*3)しかし、内部統制状況の可視化や効率化のために作成したほうがいい書類です。内部統制報告書を作成する最初の段階で作成し、これらの書類をもとに評価を行なっていきます。

②把握された不備の対応・整備状況を評価する

①で把握した内部統制状況を元に、手順書や体制、運用状況等に不備がないかを評価します。

③不備を集計し、「開示すべき重要な不備」か判断する

②で発見された不備をすべて開示する必要はありません。「開示すべき重要な不備」のみを、内部統制報告書に記載します。具体的には、以下のような不備が開示すべきものとされています。

- 財務報告の信頼性を損なうような不備

- 投資判断に影響を与えるような不備

④内部統制報告書を作成する

上述の通り、金融庁のひな形を元に内部統制報告書を作成します。

⑤外部の監査人による監査で、報告書の是非を判断する

新規上場から3年以内の企業を除くすべての対象企業は、監査法人の監査を受ける必要があります。

⑥金融庁へ書類を提出する

毎年、事業年度ごとに金融庁へ提出します。事業年度末日から3ヶ月以内が期限ですので、期限内に提出できるよう準備を進めなければなりません。

ERP導入で内部統制の可視化を実現

内部統制報告書の作成は、先に紹介したフォーマットを利用すればよく、特別なシステムは必要ありません。ただし、内部統制報告書の作成以前に、そもそもの内部統制が適切に行われていることが企業活動にとって大切です。

そのためには、ワークフローが可視化できるERPの導入が有効と言えます。株式会社オロが提供するクラウドERP「ZAC」なら、「誰が」「いつ」「どの案件で」「どのような」承認をしたのか、という申請・承認の履歴がすべてシステムにログが保存されます。細かい申請・承認ルート設定ができ、ログは証跡として使えるため、内部統制の強化が可能(*4)です。

上場企業なら必ず提出しなければならない内部統制報告書。スムーズな評価と報告書作成のためにも、内部統制をサポートしてくれるERPを導入してみてはいかがでしょうか。

<参考>

*1:規制の事前評価書(金融庁)

*2:e-Gov法令検索

*3:内部統制報告制度に関するQ&A <目次>

*4:内部統制・J-SOX法への対応をサポートするクラウドERP | ZACが解決できる課題 | クラウド型ERPパッケージ ZAC