プロジェクトごとの原価管理で黒字経営を実現

2020/7/28公開2023/5/26更新

変化が目まぐるしい昨今、企業が生き残るためには自社の経営状況をきちんと把握し、課題に応じた戦略を策定する必要があります。

そのために必要なのが、「原価」の管理です。しかしプロジェクト単位で業務を行う業種においては、原価の大部分を労務費(人件費)が占めており、正確に把握することが難しいものでもあります。プロジェクト単位で原価管理できている企業はそう多くないでしょう。

では、プロジェクトごとに原価管理をし、企業全体の黒字経営につなげるためにはどうすればいいのでしょうか。本記事ではプロジェクトごとの原価管理の方法を明らかにし、そのヒントを探ります。

目次

黒字経営に欠かせない原価管理

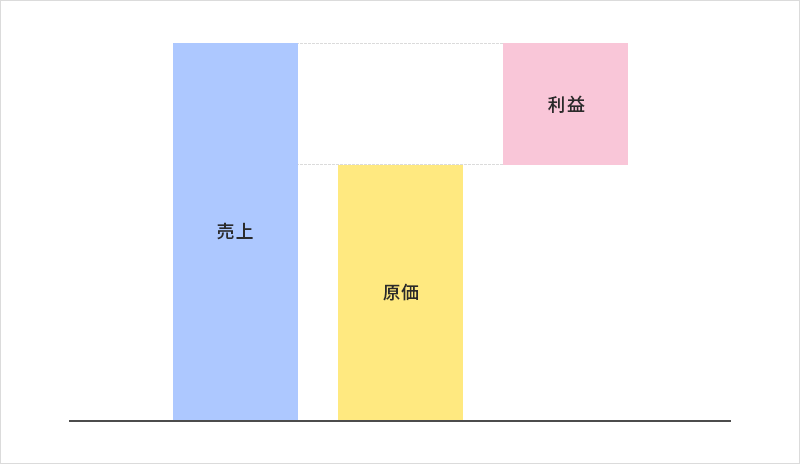

企業が経営状況を把握する上でもっとも大切な要素は「売上」「原価」「利益」です。特に「原価」は利益を左右するものであり、自社努力が与える影響も大きいため、多くの企業がその重要性を認識しています。

しかし、広告代理店業、広告制作業、イベント業、Web制作業、ソフトウェア開発業といった「プロジェクト型ビジネス」の場合、原価の大部分を労務費(人件費)が占めるため、全社もしくは事業部単位での原価計算のみ行い、プロジェクト別での原価計算を行っていないケースが少なくありません。その結果、赤字プロジェクトの発生を検知できず、知らないうちに赤字経営のリスクを抱えてしまう恐れもあるでしょう。

こうしたリスクを回避し、安定した利益を確保するためには、プロジェクトごとの原価を正確に計算し、経営資源を適切に配賦することが必要なのです。

プロジェクトにおける原価とは

「原価」とは商品やサービスが生み出され、消費者のもとに届くまでにかかった費用のことをいいます。経済活動において欠かせない「利益」は、売上から原価を差し引いたものです。

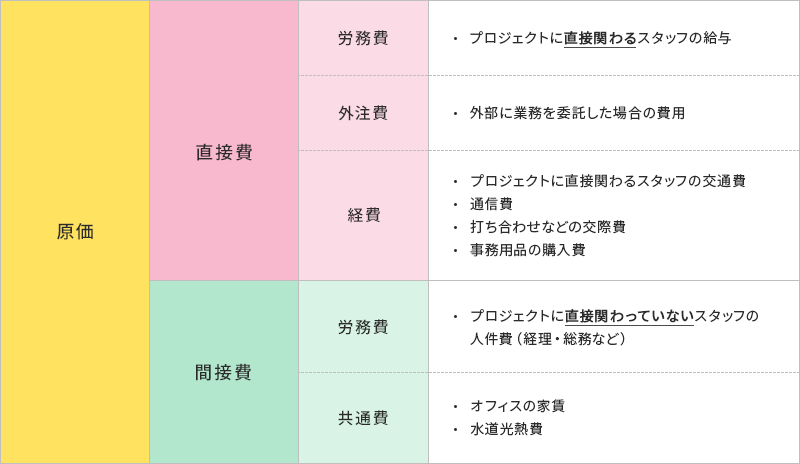

"目に見えるモノ"をつくる製造業の場合は、原価の大部分をモノを作る際の材料費と加工費が占めるので把握しやすいでしょう。一方、材料費が曖昧なプロジェクト型ビジネスの場合、どんなものが原価となるのかわかりづらい側面があります。そこで、プロジェクトに直接関わる原価を「直接費」、間接的に関わる原価を「間接費」に分けて解説していきます。

直接費

プロジェクト型ビジネスの場合、一般的に以下の3つがあげられます。

- 労務費

- 外注費

- 経費

①労務費

人件費の中でも、プロジェクトに直接関わるスタッフの給与を指します。具体的には、該当するプロジェクトのどの工程にどのくらいの時間携わったかを明確に把握できるスタッフの給与のことです。

ちなみに人件費のうち、商品やサービスの販売を担当する人の給与やバックオフィスを支える人の給与は労務費に含まれません。あくまでプロジェクトの遂行に直接関わっている人の給与のみを、該当するプロジェクトの直接労務費として計上します。

②外注費

プロジェクトを進めるにあたり、協力会社や個人などの外部に業務を委託した場合の費用を指します。外注費の支払手数料、販促物やサンプルの製作にかかる販売促進費なども外注費として計上されがちですが、これらは外注費ではなく「支払手数料」「販売促進費」として処理します。

③経費

プロジェクトに直接関わるスタッフの交通費や通信費、打ち合わせなどで発生した飲食代などの交際費、事務用品の購入費などが経費に分類されます。

ただ、「プロジェクトのため」といえば何でも経費として計上できるわけではなく、あくまで「実際に使用したもの」だけを計上しなければいけません。しかし保守料などのサービス料ついては、1年以内の契約の場合は未経過の部分でも支払った際に「経費」とできる特例があります。

間接費

では、プロジェクト型ビジネスにおける間接費とは一体どのようなものなのでしょうか。

間接費とは、特定のプロジェクト(サービス)に直接的に紐づけられない、付随的に関わる費用のことを指します。

たとえば、同じオフィスの中で複数のプロジェクトを進めている場合、オフィスの家賃や水道光熱費は間接費に分類されます。間接費はプロジェクト別の原価として把握することが難しいため、生産量や稼働時間などを基準に一定のルールを設けて費用を振り分るのが一般的です。これを「配賦(はいふ)」といいます。

配賦については、こちらの記事で詳しく解説していますので参照ください。

間接費をさらに細かく見ていくと

- 労務費

- 共通費

に分類することができます。1つずつ見ていきましょう。

①労務費

直接費に分類される労務費に対して、経理や総務などプロジェクトに直接関わっていないスタッフの人件費を指します。またプロジェクトに直接関わっているスタッフであっても、従業員賞与手当や退職給付費用、法定福利費は間接労務費に含まれます。

なお、プロジェクトごとで個別原価計算を行う際、製造部門の社員の法定福利費は直接労務費に含めることが多いようです(給与+法定福利費を1か月の人件費としたり、標準労務費単価に上乗せしたりします)。

②共通費

オフィスの家賃や水道光熱費など、プロジェクトを推進する上で間接的に発生する費用になります。

プロジェクト型ビジネスにおける原価を図解するとこのようになります。

プロジェクト単位での原価管理の難しさ

原価を求める計算方法は2種類に分けられます。

- 大量生産する生産品1単価あたりの原価を求める「総合原価計算」

- 個々の案件や製品ごとに原価を求める「個別原価計算」

同じ製品を大量に生産する製造業の場合は「総合原価計算」が用いられるのが一般的です。これに対して、クライアントからの要求に基づいてサービスを提供するプロジェクト型ビジネスの場合、プロジェクトごとに要求事項も実現方法も違うため、「個別原価計算」が用いられます。プロジェクトごとの原価の内訳を明確にすることで、利益率の向上や原価低減の足がかりになるのです。

しかし、プロジェクト型ビジネスにおいて、「個別原価計算」を実現させることは容易ではありません。ここに、プロジェクト単位での原価管理の難しさがあります。その理由について見ていきましょう。

大部分を労務費が占める

プロジェクト型ビジネスの場合、原価の大部分を占めるのは労務費(人件費)です。製造業では材料費が主な原価となるのに対し、プロジェクト型ビジネスでは目に見えない「時間」が主なコストとなるため、算出が難しいのです。その結果、いわゆる"どんぶり勘定"が横行し、プロジェクト終了後に利益率の低下、さらには赤字が判明するケースも少なくありません。

そのような事態に陥らないためには、プロジェクトごとの緻密な時間管理が必要です。具体的には、下記の工程で管理を行います。

- 予定作業時間を見積もる

- プロジェクト進行中の作業時間の管理(予定と実績の差異の把握)

- プロジェクトの予想利益(着地見込み)の管理

日々変動する労務費の実績値を把握することに、プロジェクト単位での原価管理の難しさがあるのです。

複数プロジェクトが同時進行

プロジェクト型ビジネスを営む企業では、複数のプロジェクトを同時進行していることが一般的です。スタッフもプロジェクトを掛け持ちしている場合が多く、「どのプロジェクトにどれだけの時間を費やしたのか」を正確に把握できなくなる可能性があります。

1つのプロジェクトであっても精緻な時間管理が難しいところ、複数のプロジェクトに関わっていると管理が一層煩雑になり、正しい労務費の管理が困難になるのです。

個別原価計算で赤字の原因を見える化

プロジェクトごとの原価を算出しモニタリングすることで、赤字プロジェクトを未然に発見し、対策を立てることができます。ここからは、実際にプロジェクトごとに原価を求める「個別原価計算」の手順を見ていきましょう。

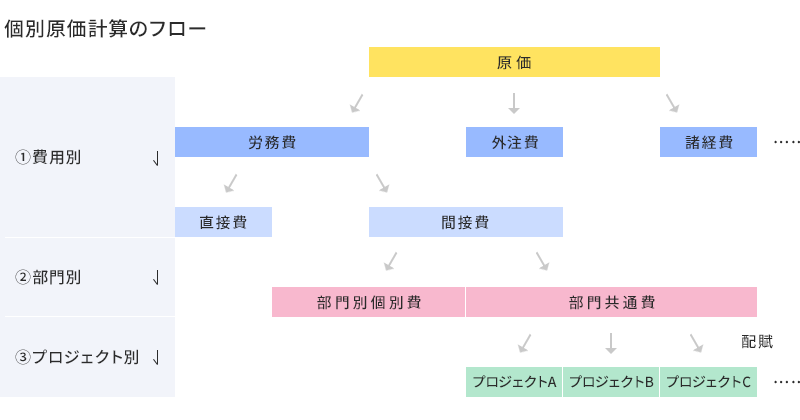

個別原価計算の手順

- 原価の種類別に集計

- ①の集計結果を部門別に振り分ける

- ②の集計結果をプロジェクト別に振り分ける

①原価の種類別に集計

ある一定の期間中に発生した費用を労務費、外注費、経費といった原価の種類別に分類します。プロジェクトに直結した費用については直接費、そうでないものについては間接費に振り分けます。

原価を種類別に分類するには、発注・仕入処理や経費精算などを日頃からプロジェクト別に分けて記録しておく必要があります。特に労務費については、プロジェクト別・作業工程別に作業工数(作業時間)を記録し、どのプロジェクトに誰がどのくらい関わったかを把握することで、個別原価計算をより正確かつ効率的にできるようになります。

②①の集計結果を部門別に振り分ける

種類別に集計した原価を部門別に分類します。①で間接費に分類された原価については、さらに以下のように分類します。

部門別個別費

当該の原価部門に特有の費用です。こちらは、そのまま該当部門へ集計します。

部門共通費

間接労務費など、複数の原価部門に共通する費用です。一定の基準を設け、それにしたがって各部門に配賦します。

③②の集計結果をプロジェクト別に振り分ける

部門別に集計した原価を、さらにプロジェクト別に分類します。直接費はそのままプロジェクト原価として集計し、間接費は一定の基準にもとづいてそれぞれのプロジェクトに配賦します。

これらのステップを踏み原価を算出すれば、それぞれのプロジェクトの現状を見える化し、赤字の原因を把握することができます。しかし、個別原価計算を自力で実践することは労力的な面からあまり現実的ではありません。多くの企業では個別原価計算に対応したシステムを導入することで、原価管理の効率化を実現しているようです。

プロジェクト別の原価管理にはシステム・ツールを活用

プロジェクト別原価管理に必要な個別原価計算は非常に複雑で、手計算は現実的でないことから、一般的にはシステムやツールが利用されています。 ここでは、主に利用されている2つの方法を紹介します。

手軽に始めるならExcelテンプレート

今すぐに原価管理を始めるなら、Excelを利用する方法がおすすめです。普段から業務でExcelを使用しているなら、原価管理用の無料テンプレートを利用することで、コストを抑えつつ使い始められます。また、多くの社員にとってなじみがあり、操作方法を解説したページも豊富なため、教育時間を削減可能です。

関数やマクロなどを利用して複雑な計算を自動で行えることもExcelの特徴ですが、データ量が増えると処理速度が落ちてしまったり、ファイルが壊れたりするリスクが高まる点に留意しましょう。また、計算が複雑になればなるほど、管理が属人化するリスクもあります。

システムで複雑な個別原価計算を効率化

システムを導入することで原価計算を効率化し、正確かつタイムリーな原価管理が可能です。システムに情報を入力するだけで、複雑な原価計算を自動で行えるようになるため、経理担当者の負担を削減し、コストダウンにもつながるでしょう。原価の状況をタイムリーに把握できることで、迅速な経営判断の実現にも役立ちます。

たとえば本ブログを運営する株式会社オロが提供するクラウドERP「ZAC」なら、プロジェクト別、工程別の工数と労務費を集計し、プロジェクトに配賦することができます。さらに、配賦基準に応じた間接費の自動配賦機能も備えています。 以下のような課題を抱えている方は、ぜひ導入を検討してみてください。

- どの社員がどのプロジェクトにどれくらいの時間をかけたのか把握するのが困難。

- 原価計算に取り組んでいるが、プロジェクト単位での労務費(人件費)集計に苦労している。

- 配賦基準に応じた間接費の配賦に苦労しており、仕掛品・売上原価の計算がとても大変。

- ほんとうは正確でスピーディな原価計算を実現したい・・・

原価管理・個別原価計算の自動化について、詳細はこちらをご覧ください。

まとめ

労務費という"目に見えないもの"が原価の大半を占めるプロジェクト型ビジネス。「個別原価計算」によってプロジェクトごとの原価を明確にし、原価を計算することができれば、利益率の向上やコスト削減につなげることができます。自社の経営状況を把握し、課題に応じた経営戦略を策定することが黒字経営実現のカギとなるのです。