原価計算の基礎知識。計算方法から業種による違いまで解説

2019/9/20公開2024/10/16更新

「原価」とは、サービスや商品を提供する際の元になる価格のことです。仕入れ価格や製造価格という意味でよく使われます。商品を販売する場面においてシンプルに考えてみると、販売価格から仕入れ価格(=原価)を差し引いたものを「利益」と想像してしまいがちです。しかし、実際には販売員にかかる人件費や店舗の賃料、電気代など、様々な費用が発生しており、そのぶん利益は減っています。

このような間接的にかかる費用も含めて計算し、正確な原価を割り出すことを「原価計算」といいます。

目次

原価計算とは

原価計算とは、製品やサービスを提供するためにかかった費用を計算することです。一口に原価と言っても、材料費や現場社員の労務費といった製品・サービスの提供のために発生する費用(直接費)に加え、販管費や地代家賃など、特定の製品・サービス提供にかかわらず発生する費用(間接費)も含まれます。そのため、原価を「正確に」計算することは簡単ではありません。しかし企業にとって原価は、商品の販売価格や経営計画にまで影響を与える重要な費用です。

ここからは、さらに詳しく原価計算について解説していきます。

正確な原価計算をする目的

原価計算は正確な利益を知るための手段です。そして、その数値はビジネスのあらゆる意思決定の基本となります。

原価計算には、大別すると5つの目的があります。

- 販売価格決定

- コスト把握

- 予算の管理・編成

- 経営計画の策定

- 財務諸表や決算書の作成

1.販売価格決定

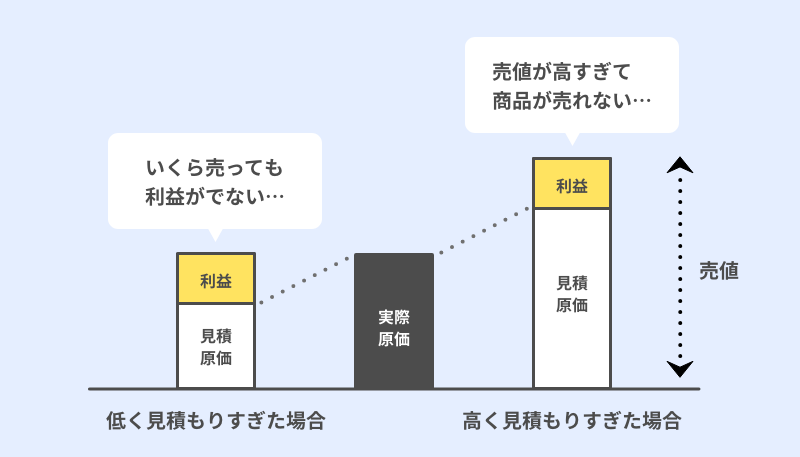

商品・サービスの販売価格を決める際に原価の算出は必須です。販売価格は原価に利益を加算して決定します。原価を低く見積もりすぎると、いくら売っても利益が出ません。逆に原価を大きく考えすぎていると、販売価格が高騰して製品自体が売れないということもあるでしょう。

2.コスト把握

原価の構成を把握し、削減可能な費用を見つけ出すことはとても大切です。余計なコストを削減して原価を下げることで、販売価格を下げたり、利益を大きくとったりすることができます。例えば、飲食店を経営している場合、食材をもっと安く仕入れるのか、人件費を抑えるのか、またはテナントの賃料がもっと安いところに移転するのか、といった検討をする上で原価計算は不可欠です。

3.予算の管理・編成

次期の予算を編成する際、予算計画の根拠として原価の情報はとても重要になります。原価があやふやな状態では必要な予算もわからず、まともな計画を立てられません。経営計画・販売計画を立案する際に、過去の原価や利益の情報を把握しておく必要があるでしょう。

4.経営計画の策定

原価は経営の意思決定にも大きな影響を与えます。製品にかかっている原価を元に、力を入れて販売する製品、逆に販売を縮小するべき製品などを判断します。さらに、物価変動の影響で、原価が大きく変わることもあるでしょう。そのような際にもすぐに対策が取れるようにするためにも、原価を把握しておくことが重要なのです。

5.財務諸表や決算書の作成

企業には財務諸表や決算書の作成が義務付けられており、自社の経営状況を把握するだけでなく、取引先や株主などのステークホルダーにも正確な損益を報告する必要があります。正確な損益を算出するためにも、原価計算は欠かせません。

管理会計と原価計算

企業の会計を大きく分けると「財務会計」と「管理会計」の二つに分けられます。

財務会計は、社外の株主や債権者に業績を報告するためのいわば外部向け会計です。それに対して管理会計は、会社内部で業績を管理するための会計で、経営者の意思決定や、業績評価を行う目的に使用されます。

管理会計においても原価計算はとても重要です。管理会計と関連する、原価管理、利益管理、販売価格の決定、予算編成、経営の意思決定といった事柄のいずれにも、原価計算が必要となります。改めて、原価計算の重要性については認識を持っておきましょう。

原価計算をするために必要な費目

3つの原価

原価を計算する際に使用する費目は、主に以下に挙げる3つです。それぞれについて解説していきます。

材料費

まず1つ目が「材料費」です。製造に使用する材料の原価ですので、製造量が増えると比例して増えていく費用になります。

たとえば寿司屋ならば、お米やネタといった食材に加えて出汁用具材や調味料がこれにあたります。焼いたり、温めたり、冷やしたりするための燃料費や、製造の過程で使用する道具費、機材費(1万円以下)なども材料費に分類されます。

具体的な費目は、原料費、買入部品費、補助材料費、工場消耗品費、消耗工具器具備品費などです。

労務費

続いて「労務費」です。人件費のうち、製品やサービスを生産するためにかかった費用を指します。製造現場で働く人や事務所で働く人の給料を始め、ボーナスや退職金などは全て労務費に分類されます。商品を製造し販売するまでに発生する労働力への対価が労務費ですので、社会保険や福利厚生費、通勤手当も、間接労務費として計算が必要です。

具体的な費目としては、賃金、雑給、従業員賞与手当、退職給付費用、法定福利費があります。

経費

材料費、労務費以外の費用は「経費」に分類されます。多種多様なものが入り混じっているため、金額的にも大小様々です。大きな金額のものでは、オフィスや工場、作業場など職場を維持する設備費用が当てはまります。

直接費と間接費

上記で解説した材料費、労務費、経費は、それぞれ直接的な費用と間接的な費用に分けられます。

- 直接費 その製品をつくるために使われた費用だということが明確にわかる費用のこと。

- 間接費 複数の製品に使われるものの費用のこと。

材料費ならば、製造される品物の主な原料、材料は直接材料費、その材料を製造、加工するために必要な材料や道具、燃料などが間接材料費に分類されます。たとえば寿司屋ならば、お米やネタは直接材料費、醤油やわさび、海苔巻きを巻くための巻き簾、炙るためのガスバーナーなどは間接材料費に分類されます。

労務費の場合は、一工程ごとの作業時間が明確になっているならば直接労務費として計算できます。しかし実際は、複数の業務を同時に行っていたり、商品の生産には直接関わらない業務も多数発生したりするため、材料費ほど明確にすることが難しい項目でもあります。また、ビジネスを営むための経費は多岐にわたりますので、経費はその多くが間接的な原価に含まれることになります。

これらの内容を頭に入れて、実際に使った伝票などを仕分けしていくことが原価計算の始まりです。

変動費と固定費

さらに、これらの原価を分類する考え方として、変動費と固定費があります。

変動費は、製品・サービスの生産量や売上に応じて変動する費用を指します。主に材料費、労務費が変動費に当たります。

固定費は、製品・サービスの生産量や売上高と関係なく一定で発生する費用のことです。工場の光熱費や家賃、設備費などが該当し、売上がゼロでも発生します。

原価計算の種類と使い分け

原価計算と一口に言ってもいくつか種類があります。それぞれの特性に合った使い分けが必要です。代表的なものを以下にご紹介します。

| 原価計算の種類 | 方法 | 特徴 |

|---|---|---|

| 標準原価計算 | 標準値をもとに算出 | 計算が容易で速報性が高い 標準値の精度によって誤差が大きくなる |

| 実際原価計算 | 実際に使われた原価を集計し算出 | 集計・算出に時間がかかる 実績をもとにするので精度が高い |

| 直接原価計算 | 固定費と変動費に分けて算出 | 製品ごとの原価率・利益が把握しやすい |

標準原価計算

製品設計や工程設計を元に原価の算出が必要な項目を洗い出し、各材料費や労務費についての世間における一般的な値=標準値から原価を算出する方法です。計画段階などで、原価の概算を出したい時に使います。

実際原価計算

標準原価計算とは違い、実際に使われた原価の情報を集計することで「実際原価」を算出する原価計算です。標準原価と見比べる事で問題点が見つけやすくなります。

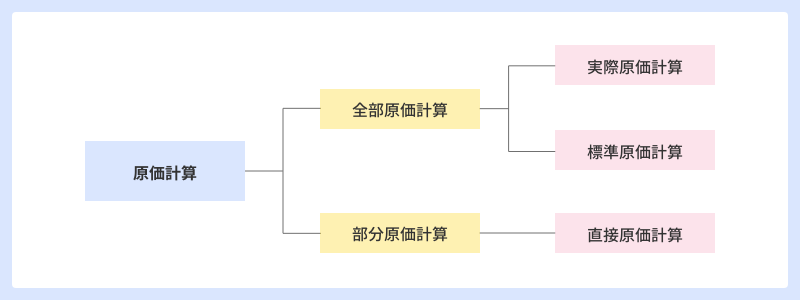

標準原価計算と実際原価計算は、材料費や販管費を含め、製品やサービスを生み出す際にかかったすべての費用を計算することから「全部原価計算」とも呼ばれます。

直接原価計算

「実際原価」の計算を更に一歩進めた計算方法が「直接原価計算」です。原価を変動費と固定費に分け、変動費のみを原価として計算します。そのため、製品ごとの利益が見えやすくなることがメリットです。売上と利益が比例していないと感じられる時や、逆に見せかけの利益ばかり大きくなっているように感じる時には、「直接原価計算」を行うと実態が見えてくるでしょう。

直接原価計算では、変動費のみを原価として計算するため、「部分原価計算」と呼ばれます。

業種による使い分け

さらに、原価計算は一般的に業種によって異なる方法で行われています。

ここでは代表的なふたつの原価計算を紹介します。

| 原価計算の種類 | 方法 | 特徴 |

|---|---|---|

| 総合原価計算 | 一定期間の「生産費用/生産個数」で算出 | 大量生産を行う業種で採用される |

| 個別原価計算 | プロジェクトや製品単位で算出 | 提供するサービスや製品にばらつきがある受注生産を行う業種で採用される |

総合原価計算

同じ仕様の製品を大量生産するような生産形態で採用される原価計算です。一定期間(原則1ヶ月間)にかかった生産費用を生産個数で割ることで、それぞれの製品にかかった原価を算出します。

個別原価計算

クライアントの要望に沿ってサービスや製品を提供するような受注生産方式の場合に採用される原価計算です。プロジェクトや製品単位で個別に原価を算出します。システム開発やコンサルティングなどはプロジェクトごとにサービスが異なるため、個別原価計算を行う必要があります。

個別原価計算の詳細については下記の関連記事にて紹介しています。

原価計算の方法

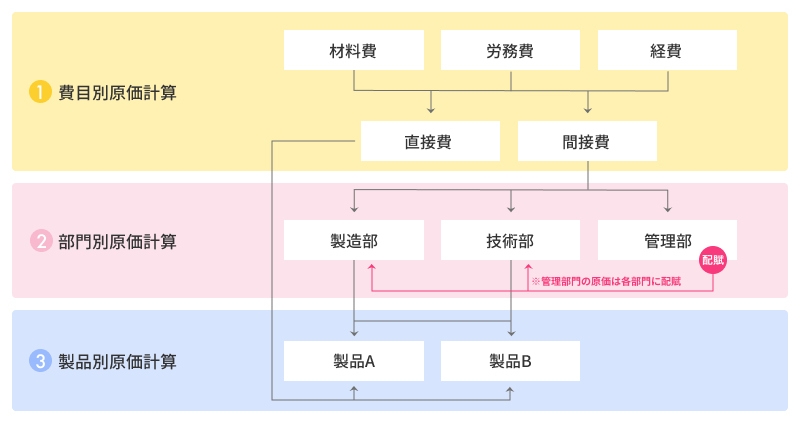

実際に原価計算をしようとする場合、どのように進めていけば良いのでしょうか。原価計算はまず「費目別原価計算」を行い、次に「部門別原価計算」、そして「製品別原価計算」という風にステップを踏んで進んでいきます。

Step1 費目別原価計算

最初の費目別原価計算を行うためには、さまざまな経費がどの費目に分類されるかを知ることが重要です。原価の費目は「材料費」「労務費」「経費」の3つの要素に分けて考える事ができ、それぞれが「直接材料費」「間接材料費」のように「直接」と「間接」に分岐していきます。ある製品を生み出すことに直接関わっている費用は「直接費」、そうでない費用はすべて「間接費」として、費目別原価計算を進めます。

Step2 部門別原価計算

費目別原価計算で割り出した費目別原価について、その発生責任を部門ごとに分けて明確化するのが部門別原価計算です。間接費をあらかじめ決めた配賦率に従い、製造部や技術部、管理部などの各部署別に配賦します。これによって、どの部署でどの程度のお金を使っているのか見える化できます。

配賦について詳しくは、以下の記事もご覧ください。

Step3 製品別原価計算

最後は、製品別原価計算です。製品1つひとつの生産に要した原価の実績を整理し、1製品ごとの原価を「見える化」します。

部門別原価計算で各部門に配賦した間接費を、さらに配賦基準に応じて製品別に振り分けます。製品ごとにかかった直接費と合わせることで原価の算出が可能です。

原価率とは

原価率とは、売上高に対しての原価の占める割合を示した数値です。原価を適切に保つための指標になるため、原価計算と合わせて、原価率についても押さえておきましょう。原価率は下記の式で計算します。

- 原価率=原価÷売上高×100

原価率が高ければ、それだけ原価がかかっているということであり、利益はその分下がります。しかし、原価率は低ければいいというものではありません。無理に原価率を下げてしまっては、製品やサービスの品質低下につながりかねません。適切な原価率を設定し、キープしましょう。

業種別の原価計算

ここまで見てきた原価計算については「製品製造にかかった金額を計算すること」というようなイメージだったため、製造業や飲食業以外には関係ない話に思われたかもしれません。しかし、製品を作ることもサービスを提供することも、何かを売るという意味で本質的な違いはありません。病院や銀行などの接客業、ITインフラなどのサービス業をはじめ、第一次産業にあたる農業や漁業などにおいても原価計算の考え方は通用します。

そうはいっても業界ごとに原価の特徴や構成比は違います。実際に業種によってどのような差があるのか見ていきましょう。

製造業

まずは製造業です。製造業は他業種と比較すると、原価の中で「材料費」が占める割合が5割前後と非常に高くなります。飲食業では材料費は3割前後が標準とされています。製造業と比べて材料費の割合が下がっているのは、飲食業では製造業よりも人件費が高くなる傾向があるからです。

IT業界

実際に物を作り出しているわけではないように見える、IT業界における原価はどうでしょうか。ソフトウェアの開発などにエンジニアが関わる場合、エンジニアに発生する給与は「労務費」として原価の多くを占めます。ソフトウェアの原価を把握してコストダウンを図るためには工数や作業内訳など、エンジニアの稼働内容を細かく把握することが必要になってきます。

IT業界における原価計算について、詳しくはこちらの記事をごらんください。

広告業

広告業の場合、ソフトウェア開発と同様、自社のクリエイターが稼働した分は一般的に「労務費」もしくは「材料費」として原価に計算されます。また、社外のライター、タレントの出演料は「経費(外注費)」として原価に入ります。特に、クリエイターはクオリティを重視するため、労務費を度外視してしまうケースがあります。各個人が、原価と利益のバランスをはかりながら業務を行うことが重要です。

また、広告代理業のように広告枠を売買する業務を行っている場合は、広告枠の仕入は「材料費」となります。広告代理業は一般的に利益率が低いとされる業態でもあります。利益率を改善するために、まずは原価を正確に把握することが求められます。詳しくはこちらの記事をご覧ください。

上記のように、業種によって原価の構成比は変動します。自身が働いている企業のサービスでは、何がサービスの材料になっているかなどを考えて原価計算に取り組んでみてください。

まとめ

企業において利益をあげるには、正確な原価計算が欠かせません。原価を把握することで、どこにコストがかかっているのか、削減できるコストはないかを分析できるようになります。原価計算は、コスト削減や予算編成だけでなく、経営判断にまで影響が及ぶ重要な要素です。本記事を参考に、自分たちが販売しているものの原価を意識し、改善できる部分がないか検討してみてはいかがでしょうか。