間接費とは。直接費との違いを理解し、コストを削減

2022/4/22公開

企業が利益を上げるためには、製品・サービスを作るためにかかった原価を正確に把握し、ムダな費用を削減することが欠かせません。原価には、製品やサービスの提供に際し直接的に消費される「直接費」と、製品やサービスに直接紐づけられない「間接費」があります。間接費は費目も多く正確に把握するのが難しく、適切な使用量を見極めることができず、結果的に過大となりがちなものです。

では、過大となっている間接費を正しく把握し、適正な額に収めるためには、何をすべきなのでしょうか。本記事では「間接費」の基礎知識から直接費との違い、具体的な削減方法まで詳しくお伝えします。

目次

間接費とは

間接費とは、製品・サービスを生産する際に間接的にかかる費用のことです。一般管理費や減価償却費、家賃、光熱費などが間接費にあたります。複数の製品・サービスにまたがってかかるため、どの製品・サービスにどれくらいかかっているかを正確に集計するのは簡単ではありません。 間接費を分類すると、間接材料費・間接労務費・間接経費の3種類となります。それぞれ具体的にどのような費目を含むのかは、以下の通りです。

間接費の具体例

原価計算基準(*1)によると、間接材料費には以下のような費目があります。

- 消耗品費

- 備品費

- 補助材料費

間接労務費には、以下のような費目が含まれます。

- 間接作業賃金

- 手待ち賃金

- 休業賃金

- 従業員賞与手当

- 退職給与費用

間接経費にあたるのは、以下のような費目です。

- 厚生費

- 減価償却費

- 賃料

- 保険料

- 修繕費

- 光熱費

- 旅費交通費

- 通信費

上記のように、間接費として計上する項目は多岐にわたります。原価を構成する費用の大部分を占めるのが間接費です。

ここからは、さらに詳しく間接費について解説していきます。

間接費と直接費の違い

| 間接費 | 直接費 | |

|---|---|---|

| 費用感 | 少額 | 高額 |

| 発生基準 | 製品・サービスの生産に関係なく発生 | 製品・サービスを生産するごとに発生 |

| 発生頻度 | 不規則で多い | 規則的かつ限定的 |

| 配賦 | 必要 | 不要 |

複数の製品・サービスにまたがってかかる間接費は、一つひとつの金額は大きくないものの、種類が多いため管理が煩雑になってしまいます。製品・サービスの生産と直接かかわらないため、生産量が少なかったり生産していないタイミングでも費用が発生したりする点に注意が必要です。間接費を算出するためには配賦が必要になります。

一方、直接費とは、製品・サービスの生産に直接かかわって発生する費用のことです。製品・サービスごとにいくらかかったかを集計できる点が特徴です。製品の仕入れ費用や、直接作業を行う従業員の人件費などが該当します。直接原価として計上される費用のため、企業が得られる利益への影響度も大きくなります。直接費の発生は、生産のタイミングと一致するため規則的であり、またタイミングも限定的です。また、配賦も必要ありません。

直接費の具体例

直接費の場合も、直接材料費・直接労務費・直接経費の3つに分類できます。具体的な費目は以下の通りです。

- 直接材料費:原料費、買入部品費など

- 直接労務費:製品・サービスの提供に直接的にかかわる社員の給与

- 直接経費:外注加工費など

間接費の算出方法

間接費を算出する場合、かかった費用を単純に生産数で割ることはできません。ただし、直接的な生産作業に使われる時間が長ければ長いほど、間接費も多くかかるという特性があります。たとえば、生産作業にかかる時間が長ければ光熱費は増え、間接作業賃金も多くかかることが一般的です。

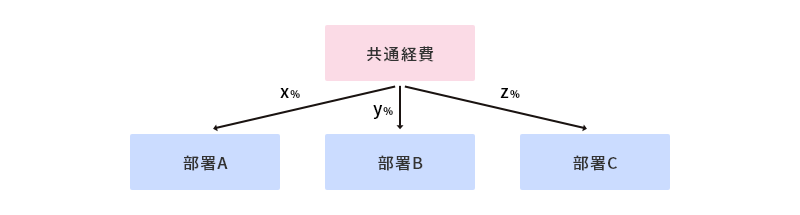

そこで各部門で発生した間接費を集計した後、一定の基準にしたがって製品・サービスの原価に振り分ける「配賦」という計算を行います。

間接費の算出に必要な配賦とは

配賦(はいふ)とは、複数の部署や製品にまたがる費用を一定基準で振り分けることです。配賦を行うには、まず何を基準に振り分けるのかという配賦基準を決めなければなりません。基準は企業ごとに決めることができますが、負担額が部署間で不公平にならないよう注意が必要です。一般的には、部門別配賦と製品別配賦のどちらかを採用することになります。

配賦基準を決めたら、次にどれだけの割合を負担するのかという配賦率を算出します。そこから間接費に配賦率を掛け、各部署が負担する費用額を算出するのが通常の流れです。

配賦について詳しくは下記の記事をご覧ください。

費用を正しく把握し、コストを削減する方法

企業として利益を上げるためには、コスト削減が欠かせません。

直接費は、製品・サービスを提供するに際し直接的に使用するため把握しやすく、また必要最低限となるよう管理しやすい項目です。一方、間接費は製品・サービスに紐づかないため把握しづらく、適性な使用量を見極めることができずに過大となりがちです。そのため、間接費を正しく把握し、必要適正額となるよう削減することが利益アップにつながります。

ここでは、間接費の削減方法について具体的に解説します。

間接費を正しく把握する

まずは、間接費がどの部門に、どのような費目・目的でどれだけ発生しているのかを正確に把握することが重要です。正確な数値がなければ、課題のある項目や手をつけるべきポイント、対策が見えません。またコスト削減施策の効果を図るにも、その前後での正確な数値がわからなければ効果測定ができません。

間接材料費を削減する

工場消耗品費や消耗工具器具備品費、補助材料費といった間接材料費を削減することで間接費を減らすことが可能です。たとえば、工場の消耗品は単価の低いものへ差し替えたり、ムダな在庫を持たず必要な分だけ仕入れたりする対策が考えられます。

工具などの備品も、できる限り安く仕入れる方法や代替品を探したり、無駄使いをなくしたりして削減できないか検討しましょう。

間接労務費を削減する

間接作業賃金や手待ち賃金、休業賃金などの間接労務費も減らせないか考えてみましょう。特にプロジェクト型ビジネスの場合、労務費が原価の大半を占めているため、間接労務費の把握と適正額の設定を行うのが肝心です。

ただし、「頑張って間接作業を減らそう」といった精神論ではなく、紙ベースの経費申請を電子化することや、会議の参加者を減らすことなどの具体策が必要です。さらにマネジメント層は、間接作業のどこに改善の余地があるかを見極めるため、粒度の細かいモニタリングを行わなければなりません。

間接経費を削減する

賃料や光熱費、旅費交通費などの間接経費も、工夫次第で削減できます。たとえば電気代の契約コースを変更したり、旅費交通費を法人割引プランに変更したりといった削減案があるでしょう。

一度に大きな額の削減は難しいかもしれませんが、積み重なって大きな額になることもあるため、手を打てるところから削減していくことが大事です。

まとめ

製品・サービスの生産に直接かかわらない費用である間接費。直接費と違って、それぞれの製品・サービスを生産するためにどれくらいかかっているか見えづらく、計算も煩雑なため、どの部署でどれくらいかかっているのか曖昧になりがちです。

まずは配賦計算によって、各部署に不公平感なく間接費を割り振ることがポイントとなります。そのうえで、企業が利益を上げるためにも、間接費の削減を考えていかなければなりません。どの費目にどれだけの費用がかかっているかを正確に把握し、削減できるところから手を打ってコスト削減してみてください。