検収書とは?納品書との違いと書き方、テンプレートを紹介

2023/12/21公開

ビジネスにおいては、受注側・発注側ともに納得のうえで納品・支払いができるよう、商慣習として検収書のやり取りが行われています。法律で発行が定められているわけではないものの、検収書のやり取りは取引をスムーズに行うために重要なプロセスです。

本記事では、検収書の意義や役割、他の帳票との違いに加え、実際に検収書を発行する際の流れやフォーマットについて解説します。これから検収書を作成したいと考えている場合や、今使用している検収書に問題がないか気になっている場合は、ぜひ参考になさってください。

目次

検収書とは

検収書とは、納品された商品の数量や内容に問題がないか確認したことを証明する帳票のことです。商品を発注した側が、受注者に対して発行します。企業によっては検収書が発行されたタイミングで売上を計上することもあるため、会計処理に用いられる帳票でもあります。

「検収」とは、納品された品物が発注通りの仕様・数量・条件を満たしているか確認して受け取ることを指す言葉です。商取引を行ううえでは、検収が行われた旨を書面に残し、納品後のトラブルを防ぎます。そのため検収書を発行する際は、ただ商品を受け取るだけでなく、商品の数や状態をしっかりチェックする必要があります。

検収書の発行は法律的な義務がある?

検収書は、法律で発行が義務付けられている帳票ではありません。そのため、企業によっては検収書を発行していない場合もあるでしょう。ただし、検収書はビジネスを円滑に進める役割を持つため、受注者側から発行を求められることも少なくありません。売上計上のタイミングを明確にし、トラブルを防止するためにも、検収書を発行しておくと安心です。

受領した検収書は保存が必要

検収書は、企業間の取引を証明する「証憑」として扱われるため、発行された場合は一定期間の保存が必要です。受領者は原本を、発行者は控えを保存しますが、控えの作成自体は義務付けられていません。 検収書の保存期間は法人と個人で異なり、それぞれ以下の通りです。

法人:取引が発生した事業年度の確定申告書提出期限翌日から7年間(欠損金繰越がある事業年度は10年間)(*1)

検収書の3つの役割

検収書の役割は、大きく分けて3つです。それぞれについて解説します。

①売上計上のタイミングの基準になる

検収書の発行日は会計処理上の売上計上基準となります。企業が売上を計上するタイミングは、以下3つのいずれかです。

- 商品・サービスの出荷時(出荷基準)

- 商品・サービスの納品時(納品基準)

- 商品・サービスの検収時(検収基準)

検収基準を採用している企業であれば、売上を計上するタイミングは検収書の発行タイミングと同じです。仮に、1月に商品を納品した場合でも、3月に検収が完了して検収書が発行されたとしたら、売上の発生は3月となります。

検収に時間がかかり、納品から検収完了までの期間が空く場合に適した方法が検収基準です。システムやソフトウェアなど、動作確認や運用試験が必要な製品に多く使われています。

大企業や上場予定の企業など、一部の企業においては原則的に新収益認識基準が適用されるため、「履行義務が充足された」タイミングで会計処理を行います。詳しくはこちらの記事をご覧ください。

②トラブルの防止につながる

検収書は、取引における商品の不備・不足に関するトラブルを防ぐ役割も担います。たとえば、商品を10個注文していたのに9個しか納品されていなかったとしても、検収を行うことで気づけるでしょう。納品時点で数量が足りていないとわかるため、受注側のミスであることが明確になります。

逆に受注側の立場で考えると、どの時点で商品に不備があったのかわからなければ、適正に納品したにもかかわらず、後から「数が足りない」「仕様と異なる」といったクレームを受ける可能性があります。そのような事態を防ぐためにも、検収書は有用です。

また、システムのように、その場で商品の内容が確認できないものの場合、検収に一定の期間を設けるケースがあります。納品時点で問題がなくとも、運用していくなかで不備に気づけることがあるでしょう。あらかじめ双方で合意した検収期間中に生じた不具合は無償で修正し、検収完了後に生じた不具合は有償で修正するといった、不具合対応の線引きも明確にできます。

③請求金額の間違い防止につながる

請求書を発行する前に検収書を受領することで、正しい請求金額や内容を確認できます。たとえば、取引の途中で商品の仕様変更等によって請求金額に変更が生じた場合、変更前の予定売上金額を正として請求書を発行し、実際に納品した商品の売上と異なる金額で請求してしまいかねません。

このような事態を避けるためには、納品先から検収書を受領したのちに、請求金額を確認することが大切です。発注書や請求書を検収書と紐づけることで、発注者側と受注者側で相互確認ができ、請求や売上金額のミスを防げます。

検収書と納品書、請求書などその他の帳票との違い

| 納品書 | 受領書 | 検収書 | 請求書 | |

|---|---|---|---|---|

| 役割 | 発注された商品を納品したことを示す | 発注した商品を受け取ったことを示す | 納品物が発注通り問題ないことを示す | 納品した商品の対価を明確にし、請求する |

| 発行者 | 受注者 | 発注者 | 発注者 | 受注者 |

| 発行タイミング | 納品時 | 商品受け取り時 | 検収完了後 | 納品・検収後 |

企業の取引で発生する帳票は、検収書以外にも複数あります。それぞれの帳票の特徴と、検収書との違いについて解説します。

納品書との違い

納品書とは、発注された内容通りに納品したことを表すための帳票です。納品した商品名や個数、金額などを記載します。検収書との違いは、発行者と発行タイミングです。納品書を発行するのは商品を受注者で、納品時に発行します。検収書は発注者が、納品された商品の確認後に発行します。

受領書との違い

受領書とは、商品を受け取ったことを表すための帳票です。誰が・いつ・何を受領したのかを記載します。検収書との違いは、発行する際の基準と役割です。受領書は、商品を受け取るだけで発行可能ですが、検収書は納品物が発注通りか、不備や不具合がないか確認したあとで初めて発行できます。どちらも発注者が商品受け取り後に発行するものですが、その役割の違いに注意しましょう。

請求書との違い

請求書とは、納品した商品・サービスの対価を明確にし、発注者に請求するための帳票です。納めた商品名・請求金額・支払い期限・振込先などを記載します。検収書との違いは、発行者と発行する目的です。請求書は受注側が納品または検収後に発行し、検収書は発注側が検収完了後に発行します。また、請求書は請求金額を伝えるために、そして検収書は納品内容に問題がなかったことを伝えるための帳票という違いがあるのです。

検収書の発行の流れ

ここからは、業務で検収書を発行するまでの流れを解説します。

①納品物を検収する

まずは納品された商品・サービスが、発注通りかどうか確認します。数量が合っているか、仕様通りか、汚れや傷がないかなど、一つひとつ念入りに確認することが肝要です。システムなど、その場で確認が終わらない場合は、事前に双方で取り決めた期間内に運用上の問題がないかなどを確認します。

②検収書を作成する

検収が終わり、納品された商品・サービスに問題がなければ検収書を作成します。検収書の作成は義務ではないため、公的に決められたフォーマットはありません。社内で作成した検収書のフォーマットに沿って必要事項を記入します。場合によっては、受注者がフォーマットを作成して発注者が捺印するパターンもあるため、どのような書類のやり取りを行うか双方で事前に決めておきましょう。

③検収書を送付する

作成した検収書を受注者へ送付します。郵送もしくはPDFデータで送ることが一般的です。システム上で発行する場合もあります。検収書を発行したら、できるだけ早く送付しましょう。

もし送付が遅れてしまうと、請求や支払いの処理が遅れる可能性もあります。下請け先への発注の場合、支払いが遅れてしまうと下請法で定められた「受領した日から起算して60日の期間内に代金を支払う」というルール(*3)に違反する恐れがあるので注意しましょう。

検収書を電子データで発行・保存する場合は、電子帳簿保存法に該当します。詳しくはこちらの記事もご覧ください。

検収書の書き方とテンプレート

実際に検収書を発行する場合、どのような記載事項が必要なのか知っておく必要があります。法律による決まりはないものの、ある程度のルールが定まっているため、それに則ったフォーマットを作成をしましょう。加えて、双方が見てわかりやすい書類とすることも重要です。

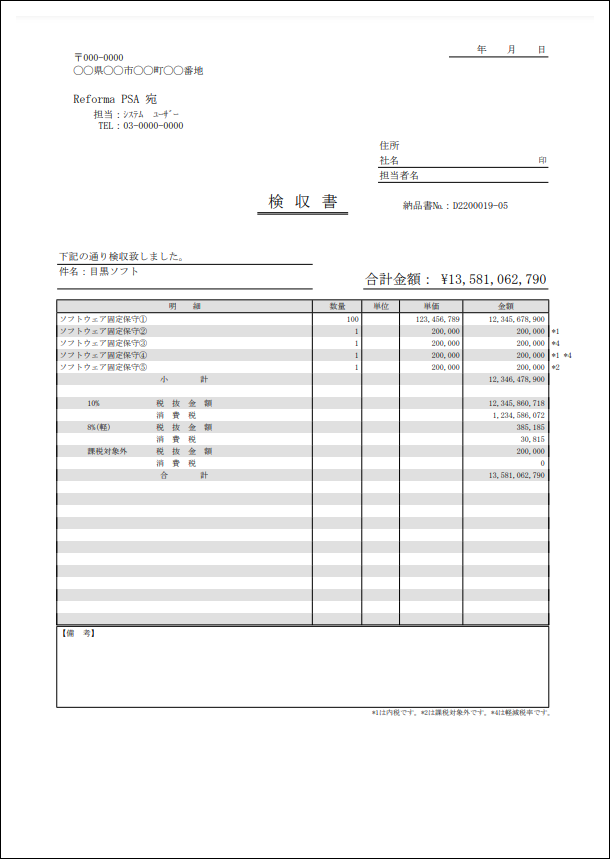

検収書の主な記載事項は以下の通りです。

- 検収書の送付先(受注者)

- 検収書の発行元(発注者)

- 検収担当者

- 検収書の発行日

- 検収が完了した旨

- 件名、商品名

- 明細、数量、単位、単価、合計金額、消費税額

- 検収印

必要事項を掲載した検収書は、以下のようになります。

検収書の発行や管理が煩雑なら、ツールの検討を

検収書は、商品・サービスの受発注を明確かつスムーズにし、納品物に関するトラブルを防ぐために発行する帳票です。さらに、検収が売上計上の基準のひとつであるため、企業によっては会計業務においても重要となってきます。発行しなくても法律上の問題はありませんが、発行した場合は証憑に値するため保管が義務付けられる点に注意しましょう。

自社に検収書のフォーマットがない場合は、上記で紹介した記載事項やイメージ画像を参考に作成してみてください。ただし、各証憑との整合性を取ることや、発行後に保管が必要なことを考慮すれば、Excelで作成するよりシステムなどのツールを利用したほうが手間がかからず、管理もしやすいはずです。検収書にまつわる業務を効率化するならツールの導入も検討してみてはいかがでしょうか。

参考

*1:No.5930 帳簿書類等の保存期間|国税庁

*2:記帳や帳簿等保存・青色申告|国税庁

*3:下請代金支払遅延等防止法 | 公正取引委員会